芯片“急涨”警报!两大芯片厂商双双调价

芯片涨价潮再度升温!

中微半导、国科微今日相继提价,部分产品价格大幅上调50%-80%。

在AI需求强力拉动下,本轮涨价潮已从存储芯片扩展至MCU、封测等环节。业内分析指出,行业已步入系统性上行周期,供需紧张格局预计将持续。

两大芯片厂商双双调价

1月以来,国内外多家芯片厂商相继宣布提价。

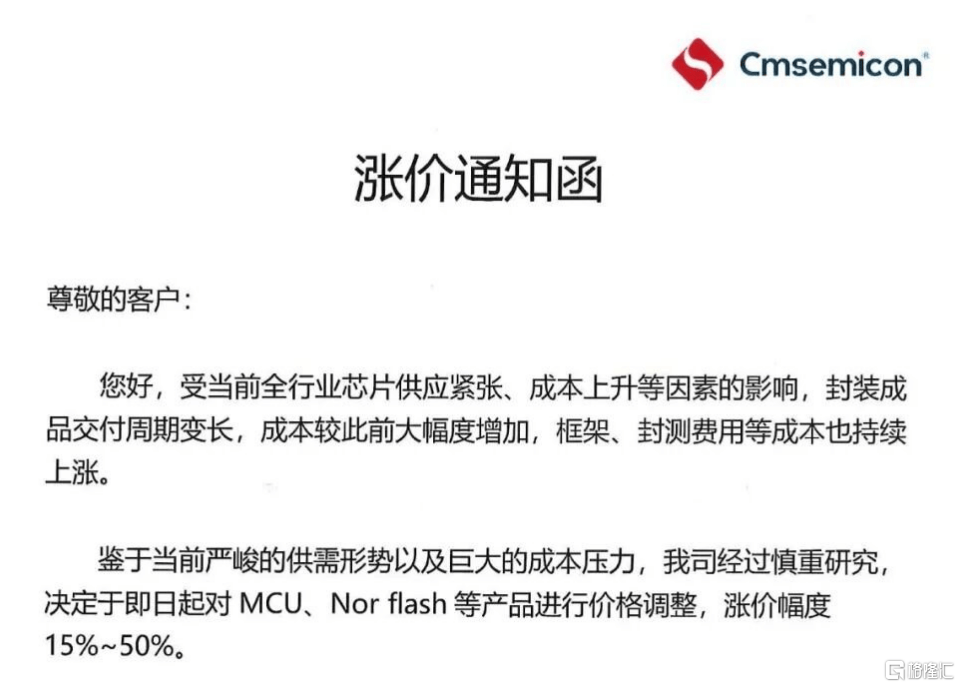

周二晚间,中微半导公告称,即日起对MCU、NorFlash等产品进行价格调整,涨价幅度为15%–50%。

公司表示,受全行业芯片供应紧张及成本持续上升影响,封装成品交付周期延长,框架、封测等费用大幅上涨,推动整体成本明显抬升。若后续成本继续发生较大变化,产品价格也将相应调整。

国科微亦向客户发出涨价函,自1月起对合封512Mb的KGD(已知合格芯片)产品涨价40%,合封1Gb产品涨价60%,合封2Gb产品涨价80%,对外挂DDR产品的价格调整方案另行通知。公司同时表示,第二季度价格将根据KGD成本变动进一步调整。

海外市场方面,存储芯片价格上行信号同样密集释放。

三星电子近日将2026年第一季度NAND闪存的供应价格上调100%以上,此前其DRAM价格已被曝上调近70%。与此同时,三星已开始与客户就第二季度NAND价格展开新一轮谈判,市场普遍预计涨价趋势将延续至今年二季度。

值得注意的是,涨价趋势正加速向封测、CPU等其他环节传导。业内人士透露,由于产能利用率已逼近极限,主要存储封测厂近期报价上调最高达30%,并正酝酿新一轮提价。若供需紧张态势持续,不排除短期内启动第二波涨价。

为应对产能不足,美光科技今日宣布未来十年将在新加坡额外投资240亿美元,新建一座NAND晶圆厂,以满足AI热潮带来的存储需求增长。

该项目预计2028年下半年投产,并将创造约1600个就业岗位。不过,业内普遍认为,扩产周期较长,短期内难以对当前供需失衡形成实质缓解。

存储市场进入“超级牛市”

针对本轮芯片涨价潮,机构观点高度一致,普遍持明确看涨预期。

据摩根士丹利研究报告指出,传统存储芯片供需缺口正持续扩大,2025年二季度至2026年行业将迎来新一波超级周期,DDR4、DDR3、NOR Flash及SLC/MLC NAND等产品供应紧张态势加剧,市场暂无悲观理由。

Counterpoint Research此前就指出,存储市场已进入“超级牛市”阶段,当前行情甚至超过2018年历史高点。预计2025年第四季度存储价格将上涨40%–50%,2026年第一季度再涨40%–50%,2026年第二季度仍有约20%的上涨空间。

美国资产管理公司ClearBridge Investments新兴市场股票基金经理Divya Mathur亦表示,人工智能发展所驱动的存储芯片需求,仍被市场显著低估。

多重信号显示,本轮芯片涨价已不再是短期供需修复,而是在AI驱动下形成的中期景气周期,产业链价格上行趋势仍有望延续。

而在此背景下,A股产业链公司业绩迎来利好。

神工股份公告称,预计2025年年度归母净利润为9000万元至1.1亿元,同比增长118.71%–167.31%。公司表示,海外市场受AI需求拉动,高端逻辑与存储芯片制造厂开工率提升,资本开支回暖,带动大直径硅材料业务稳步增长;国内市场方面,国产替代加速,存储厂对关键耗材需求增加,推动硅零部件业务快速放量。

中微半导近日公告称,预计2025年归属于上市公司股东的净利润为2.84亿元左右,同比增长107.55%左右。

东海证券指出,受益于AI浪潮,国内相关A股标的预估2025全年业绩实现大幅增长。当前电子行业需求持续复苏,供给有效出清,存储芯片价格上涨,我国国产化力度超预期。建议关注AI算力、AIOT、半导体设备、关键零部件和存储涨价等结构性机会。

中信建投证券研报称,受AI需求爆发、供给侧收缩等多重因素影响,存储芯片正处于价格上升期,推动全球存储产业链企业迎来业绩爆发。存储产线建设及国产化率提升有望进入加速阶段,看好配套半导体设备、封测等国内存储链投资机遇。