中航光电:锚定中高端互连领域 推进全球产能布局 智造升级护航发展

在中国上市公司协会的学术指导下,中关村(000931.SZ)国睿金融与产业发展研究会构建并按季发布《中国上市公司健康指数报告》(下称“健康指数”),为5000余家A股上市公司进行全面“体检”。报告从公司治理、外部监督、创利能力、竞争态势、产品销售、价值再造、资产资本结构、内部控制、企业文化九大系统、三十九个子维度,运用四百多个定量定性指标为上市公司精准“画像”,共同绘制出一幅资本市场高质量发展的“健康图谱”。

同时,中关村国睿金融与产业发展研究会在健康指数基础上,选取部分行业龙头企业,聚焦其卓越价值进行多维度、全方位分析并形成专业报告,该系列将在财闻平台以专题报道形式不定期刊发。

中关村国睿金融与产业发展研究会健康诊断发现,中航光电(002179.SZ)2025年三季度健康指数77.25,在军工电子行业62家公司中中航光电排名第3,其中,法人治理、外部监督、内部控制等系统健康指数行业内表现排名靠前。年度健康指数连续多年保持行业第一,位列“中国上市公司健康指数百强”榜单,综合表现较好,展现出行业龙头的韧性与活力。

本期简报聚焦健康指数表现突出的行业领军企业——中航光电作为全球中高端互连领域的领军企业,凭借全球化产能布局与高质量回报理念,持续引领互连技术行业向世界一流高质量发展方向迈进的路径。

目前中航光电已构建起光、电、流体连接技术与整体互连解决方案协同发展的完整产业链布局,业务遍及全球。作为行业标准的主导制定者、工信部首批卓越级智能工厂,公司自主研发形成500多个系列、35万多个品种的产品矩阵。2025年前三季度,公司在复杂多变的市场环境中稳健经营,实现营业收入158.38亿元,同比增长12.36%;实现净利润18.84亿元,其中归母净利润17.37亿元。

一、技术创新铸核心品牌品质立标杆

中航光电作为深耕高端制造领域的知名企业,技术创新和品牌建设是其核心竞争力,既构筑了深厚的自主技术护城河,也塑造了一流的品牌竞争优势,助力公司稳居全球互连方案领域领军地位。

高强度研发投入,夯实原创技术底座

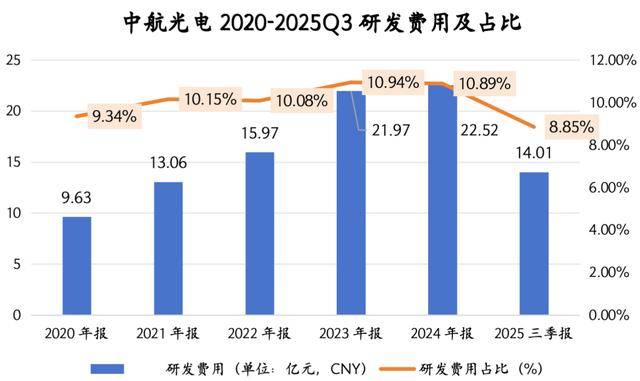

中航光电研发投入长期保持在营收的10%左右,2024年研发投入达22.52亿元,2025年三季度研发投入达14.01亿元。中航光电致力于耐环境光传输、深水密封、超高功率传输、大功率散热等“卡脖子”技术研究,多项技术达到国际领先水平。

通过持续稳定的投入,中航光电实现了从基础连接器供应商向整体互连解决方案提供商的关键跨越。例如在防务领域,中航光电提供的不仅是单个插头,而是覆盖信号、电力、流体传输的完整集成化设备,极大地提升了系统级产品的附加值。

引领标准制定,定义行业技术标杆

中航光电不仅是高端制造链条上的产品供应者,更是行业技术标准的深度参与者与引领者。截至2025年中报,公司累计获得授权专利超过6000项,主持或参与制定的国内外标准累计达950余项,展现出极强的行业话语权。这种从卖产品到定规则的转变,确保了公司在防务与民用高端市场的绝对领先地位,更在复杂多变的国际竞争环境下,为公司构筑起一道难以逾越的自主技术护城河。

35万种产品矩阵,立足行业技术高地

中航光电专业从事中高端光、电、流体连接技术研究,深度聚焦防务与航空高端制造两大核心赛道。公司产品形态已实现从单一元器件向“核心器件+线缆组件+集成设备”的系统化跃迁,现已自主研发各类连接产品500多个系列、35万多个品种,构建了行业内罕见的庞大产品谱系。

公司产品广泛渗透至商业航空航天、新能源汽车、数据中心、通信网络及电力装备等高端领域,实现了从微型化精密连接到重型高可靠连接、从常温环境到极低温极端环境、以及从弱电信号传输到高压能量输送的全场景覆盖。这种在极端物理边界下的性能稳定性与技术复杂度,构筑了极高的行业准入门槛。

卓越品牌质量体系,筑就一流竞争底色

中航光电将品牌与质量视为高质量发展的生命线。公司秉持“一次做好、零缺陷”的质量管理模式,拥有国家级认可(CNAS)试验室,先后荣获中国质量奖提名奖及多项省部级质量奖项。在准入门槛方面,公司构建了覆盖全行业的顶级认证体系,包括国际航空航天AS9100D、汽车IATF16949及轨道交通ISO22163等认证,为全球化业务拓展拿到了高端准入证。

凭借二十余年的品牌沉淀,中航光电在防务及高端制造领域树立了专业、可靠、高端的品牌形象,这种深厚的品牌背书与严苛的质量管控,不仅提升了客户粘性,更确立了其在全球互连方案领域的领军地位。

二、业务结构优化,解锁战略新兴领域增长曲线

中航光电紧随国家战略,在深耕传统优势领域的同时,积极布局战新产业(300832.SZ)与未来产业,构建了多元驱动的增长格局。

新能源汽车业务爆发,实现主流客户全覆盖

中航光电紧抓全球汽车电动化、智能化机遇,新能源汽车业务实现高速增长。2024年该板块表现强劲,2025年上半年同比增速突破50%,远超同期新能源汽车销量增速。目前,中航光电800V高压连接器及线束总成已具备成熟的量产能力,并成功配套比亚迪(002594.SZ)、蔚来(NIO.US)等核心车企,未来高压平台渗透率将持续提升,带动公司单机价值量实现质的飞跃——从传统低压系统的约500元大幅增至3000元以上。

面对2025年国内超300亿元的市场空间,中航光电凭借先发的技术优势与稳固的客户基础,正持续巩固其在全球新能源汽车产业链中的头部供应商地位,新能源汽车业务已成为驱动公司高质量发展的强劲增长极。

精准卡位AI算力新赛道,液冷全栈方案筑就高速增长极

随着NVIDIAH100等高密度芯片功耗突破千瓦级,传统风冷已达散热极限,液冷技术从可选项转为必选项。中航光电精准卡位这一趋势,为客户提供覆盖电源配电、高速背板、光纤布线及液冷全栈的整体解决方案。2025年上半年公司AI算力相关业务规模同比实现翻番增长,展现出极强的成长爆发力。

在高速互连领域,公司56Gbps高速背板连接器已实现量产并配套主流电信设备商,112Gbps产品研发进展顺利,正加速打破国际巨头在高端市场的长期垄断。依托国内液冷全栈方案的先行者优势,该业务已成为支撑公司高质量发展的强劲新增长极。

前瞻布局未来产业,占领行业战略高地

中航光电深度聚焦十四五规划攻坚,在巩固传统优势基础上,前瞻性布局民用航空、卫星互联网、低空经济及超高算力等未来产业。中航光电通过集团化管控明晰各业务单元定位,支撑大规模产业化转型。目前,洛阳基础器件产业园(一期)与华南产业基地已全面建成投用,民机与工业产业园、高端互连科技产业社区也相继封顶。

随着子公司泰兴光电液冷源集成系统项目的顺利投产,以及沈阳兴华航空发动机线束产能的有序提升,公司已具备从核心器件到集成系统的全价值链交付能力,为占领行业战略高地奠定了坚实的物质基础。

三、全球化布局提速,践行高质量回报理念

中航光电通过制造智变驱动全球质变,在加速产能全球化布局的同时,坚定履行股东回报责任。

“海外基地+服务网点”双轮驱动品牌出海

中航光电积极推进全球化运营,在德国、越南等地推进本地化生产与认证,建立起覆盖欧洲、北美、亚太的全球化营销与售后服务网络。通过从产品出海向产能出海、标准出海的升级,中航光电在国际市场的品牌认可度持续增强。

2024年及2025年上半年,海外业务在复杂国际形势下依然保持了较强的增长韧性。仅2024年年报披露,公司港澳台及其他地区实现营业收入12.38亿元,同比增长10.81%,2025年年报预计同样实现较好增长,国际竞争力和品牌影响力持续提升。

数字光电驱动制造变革,获评国家级卓越工厂

中航光电全面推进“数字光电”战略。通过以自动化、数字化车间建设为重心,公司获评工信部首批卓越级智能工厂,代表了国内智能制造的最高水平。在这一体系下,总投资约16.98亿元的民机与工业互连产业园已正式落成投产。

园区通过引入智能投影布线、脉动生产线及链通云港物流优化系统,构建了“研发—试制—量产”全链条体系,这一转型不仅显著提升了制造效能和产品的一致性,更让生产周期缩短、资源利用率大幅提高,为公司应对全球供应链波动提供了强韧的底层支撑。

坚持高质量回报,分享成长红利

在业务稳健增长的同时,公司高度重视股东价值的实现,将高质量回报刻入经营基因。公司制定了清晰的《未来三年股东回报规划》,2022至2024年度累计现金分红达38.63亿元。此外,公司在2025年上半年积极实施股份回购,截至6月底已支付约7201万元用于回购注销,以实际行动向市场传递长期发展的坚定信心。这种分红与回购并举的模式,充分彰显了公司作为蓝筹标杆的责任担当。

展望未来,中航光电将持续深化“军工+民用”双轮驱动战略,加大液冷、800V高压连接等前沿技术研发投入,强化全球化产能布局与ESG体系建设,进一步巩固全球中高端互连领域的领军地位。但与此同时,公司仍面临防务业务周期性波动、新能源汽车行业价格战挤压利润、国际贸易摩擦及原材料价格波动等挑战,需通过战略成本管控、技术迭代升级与订单结构优化持续提升抗风险能力。总体而言,依托五十载技术沉淀、全产业链布局与稳健的经营底色,中航光电有望在高端制造产业升级浪潮中持续释放增长潜力,实现“稳增长、可持续、高质量”的长期发展目标。