全球半导体市场景气度回升推动产业链活跃,泰康半导体量化选股股票发起式(A:020476;C:020477)跟踪指数强势涨超3%

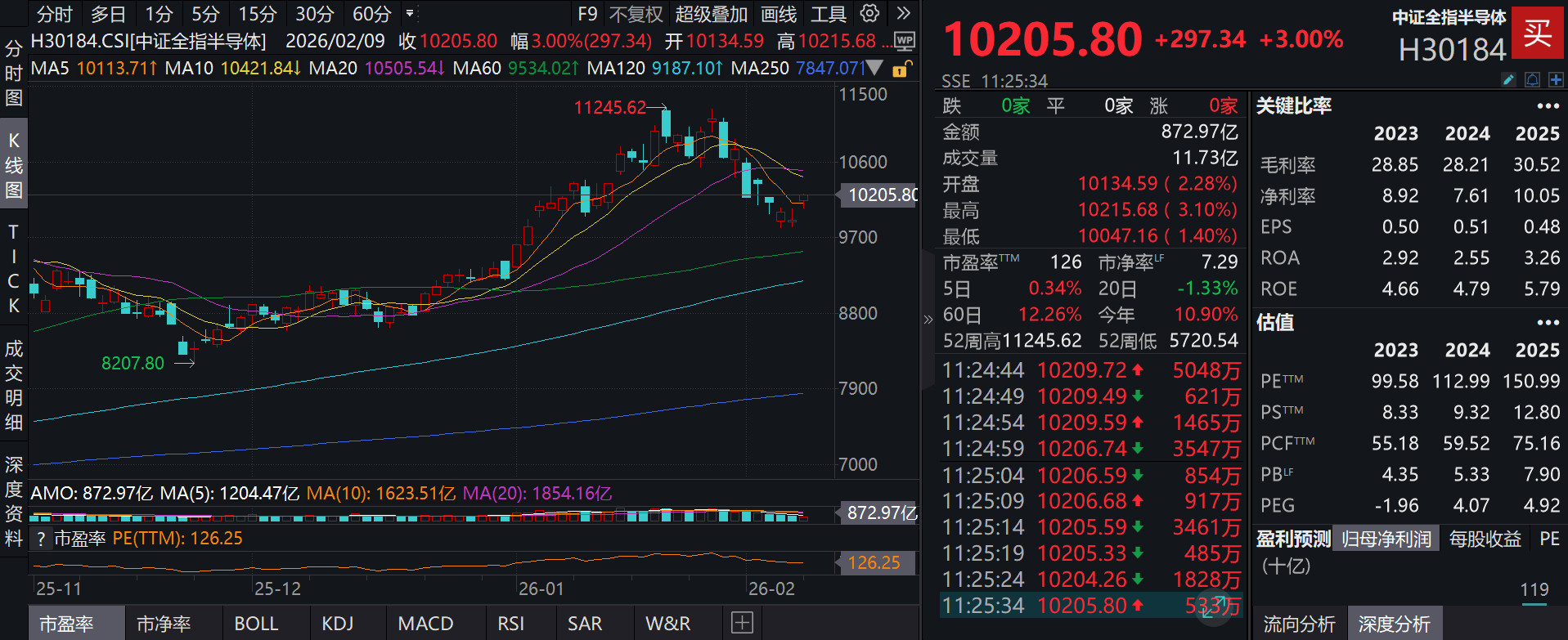

今日(2月9日),半导体板块持续走强。中证全指半导体指数强势涨超3%,相关个股芯原股份涨超12%,赛微电子涨超10%,国科微、广立微等个股跟涨。

消息面上,美国半导体行业协会发布报告称,2025年全球半导体销售额将达到7917亿美元,创历史新高,同比增长25.6%。报告预计2026年全球半导体销售额将达到约1万亿美元。与此同时,三星电子将启动第六代高带宽内存(HBM4)量产,成为全球首家实现HBM4量产的企业。三星计划最早于2月第三周开始向英伟达交付HBM4,用于英伟达下一代人工智能加速器平台Vera Rubin。英伟达预计将于3月在NVIDIA GTC2026大会上首次展示搭载三星HBM4的Vera Rubin产品。

华源证券指出,芯片测试产业链迎来“量价齐升”上行期。随着半导体工艺制程迭代及AI芯片复杂度提升,单颗芯片测试时长显著增长,带动芯片测试需求增速超过AI芯片出货量增速,形成测试产业链需求“量”的“通胀”;叠加国内AI产业发展推动,相关公司业绩有望持续加速释放,看好芯片测试产业链整体投资机会。

中信证券表示,AI需求是行业核心驱动力,重点看好存储及上游配套环节。存储需求将保持高景气度,存储芯片涨价有望贯穿2026年全年;国内存储大厂产能扩张与技术迭代加速,将带动半导体材料用量大幅提升,大厂材料及零部件端核心供应商有望随下游产能落地,实现经营数据阶梯式增长,长期看好半导体核心供应商的成长空间。

泰康半导体量化选股股票发起式(A:020476;C:020477)主要跟踪中证全指半导体产品与设备指数,采用“数据深度+人工研判”双轮驱动模型,以量化工具捕捉结构性机会。一方面,通过多因子模型动态筛选低估标的。基于财务数据与市场交易行为,构建涵盖盈利、成长、量价等六类核心因子的评估体系,以自下而上为主挖掘定价偏差;另一方面,结合产业趋势定性校准,对集成电路设计、制造、设备等子行业进行精细化分析,判断各子行业当前所处的位置及未来发展方向,实时调整配置比例。

最新报告期数据显示,泰康半导体量化选股股票发起式(A:020476;C:020477)前十大重仓股包括中芯国际、海光信息、赛武纪、澜起科技、中微公司、兆易创新、豪威集团、紫光国微、通富微电、北方华创。

在AI技术深度重塑全球产业格局的背景下,中国半导体产业迎来市场扩张、国产替代与整合提速的三重动能。泰康半导体量化选股股票发起式(A:020476;C:020477)依托量化模型与产业研判的双轨策略,深度布局产业链机遇。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

上一篇:2026浙科版高中生物选择性必修三电子课本(新教材高清PDF版)

下一篇:ETF盘中资讯|光模块+半导体+光伏携手大涨!天孚通信逼近20CM涨停,再创历史新高!双创龙头ETF(588330)强势拉升3.7%