芯片股重新启动,哪个半导体指数弹性最好?

午盘各板块轮动再度让人眼花缭乱,创新药、超级水电继续风光无限,存储芯片等科技股也重新启动。

但盛宴之下,短期巨大的涨幅也让不少人开始思考:止盈后,下一站该去哪?既要容量够大承接巨量资金,又要位置相对安全、逻辑够硬——芯片半导体可能是为数不多符合逻辑的板块之一。

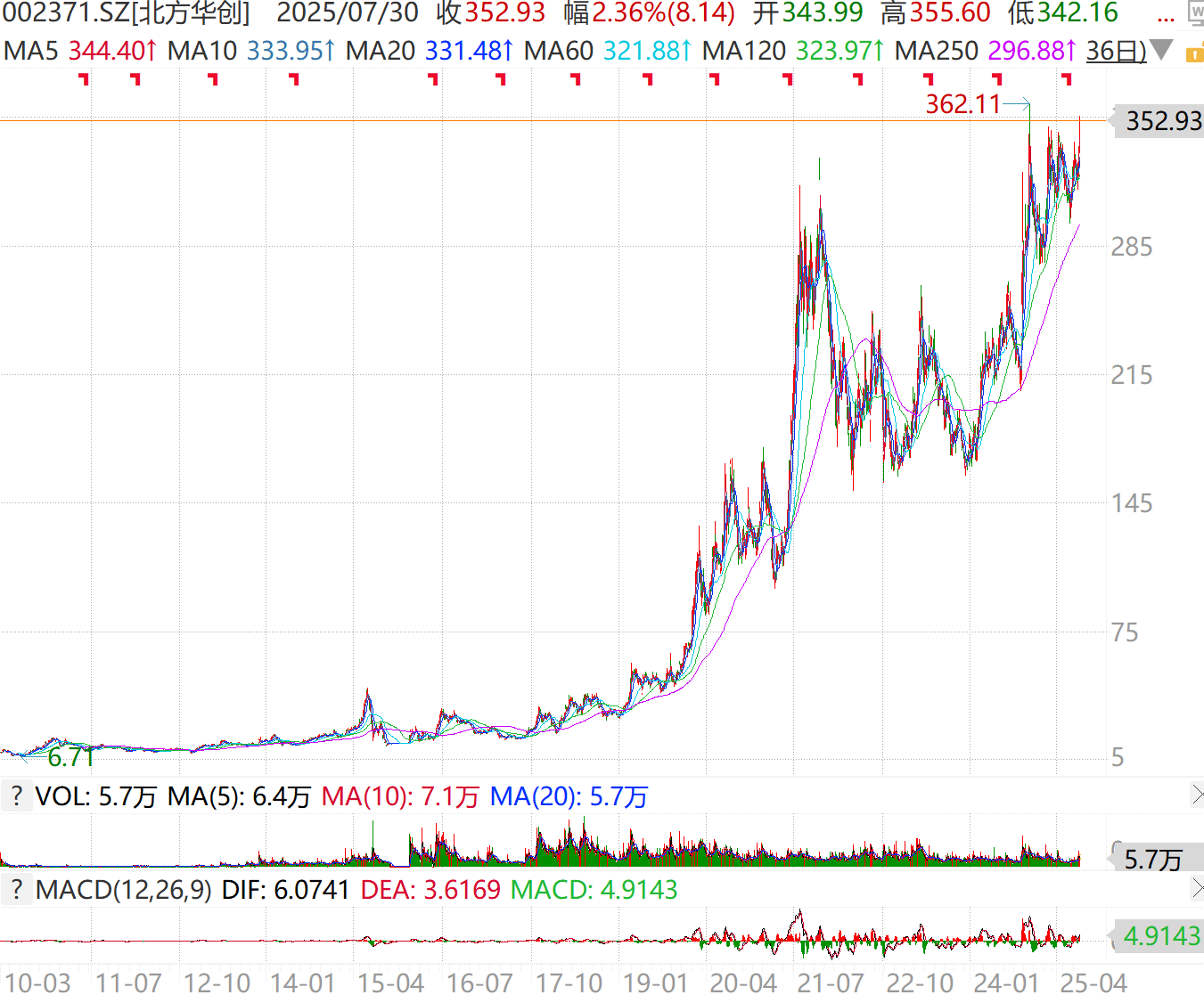

目前半导体行情已经预热一周多,万事俱备,只欠一个爆发的契机。今天午盘,设备龙头北方华创强势收涨2.36%,距离历史新高一步之遥,可能成为这个契机也说不定?

一、【AI推动,先进产能扩张势不可挡】

2025年AI对底层算力的渴求,正以前所未有的速度重塑全球半导体制造格局。划重点:AI越火,对先进芯片需求越大 -> 芯片厂疯狂扩产 -> 设备材料供应商(卖铲子的)订单就会接到手软。

SEMI最新数据也揭示这个趋势:2024年至2028年,全球7nm及以下先进工艺的月产能预计将从85万片跃升至140万片,年复合增速高达14%,是行业平均增速的两倍。

而更尖端的2nm及以下工艺产能,将从2025年不足20万片/月,激增至2028年的超50万片/月。

产能扩张,设备先行。SEMI预计,支撑这些先进产线的设备支出将在2028年突破500亿美元大关,2024-2028年CAGR高达18%,预示着全球半导体设备正迎来确定性的高景气周期。

二、【AI行动计划出台,自主可控刻再加码】

半导体设备的确定性不仅来源于下游需求的强劲增长,同时还有板块自身的国产替代逻辑。

7月, “AI行动计划”如同达摩克利斯之剑,层层加码对华芯片制造设备的出口限制。对面意图拉拢盟友,从设备、材料到技术支持实施全方位限制。

限制越严,自主越急。

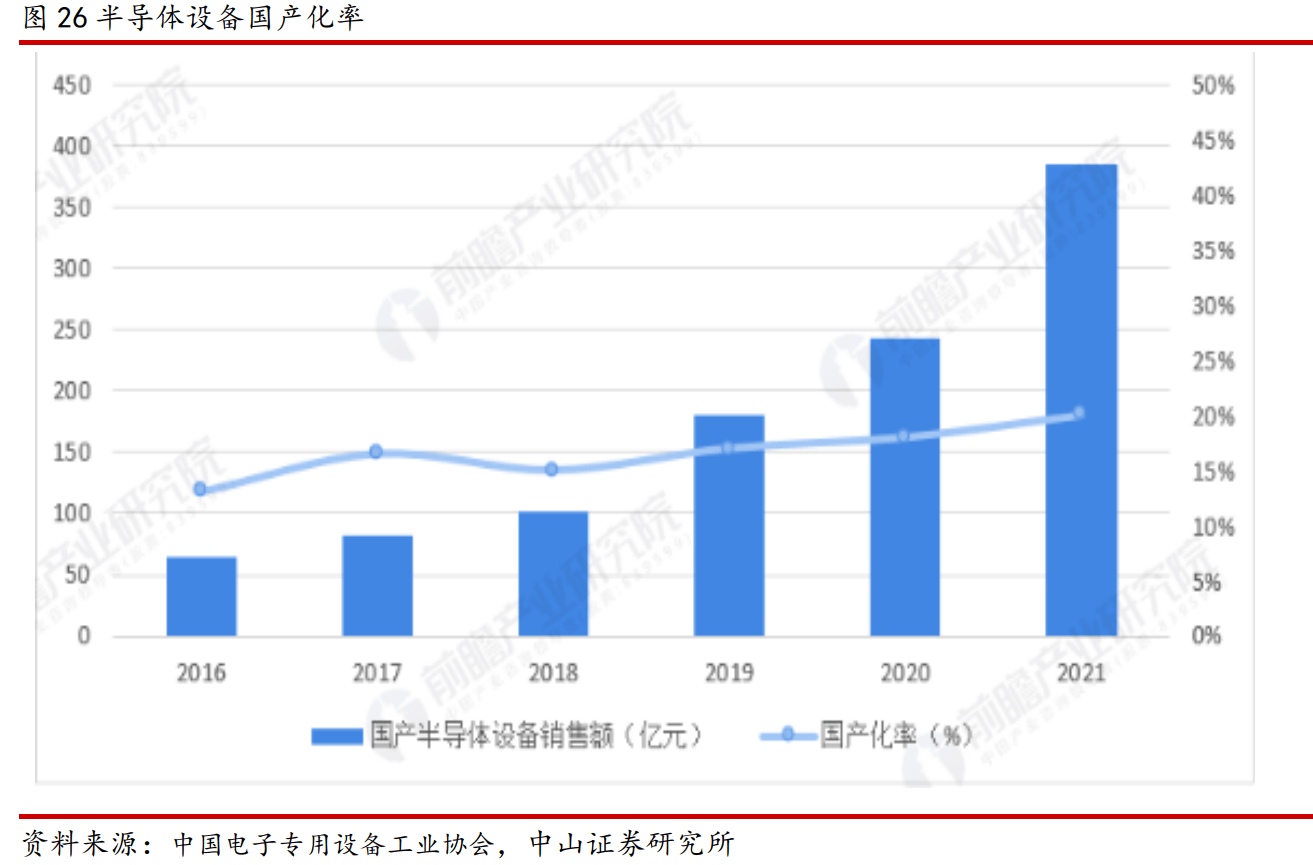

在“卡脖子”倒逼下,半导体产业链,尤其是上游的“卖铲人”设备、材料与芯片设计,国产替代空间巨大。数据显示,虽然我们在部分细分环节的国产化率已经达到20%以上,但核心半导体设备仍处于国产替代的初级阶段。

想造芯,没有设备没材料就是空谈。现在上游这些公司就是突破限制的核心突破口,国家意志+真金白银(大基金三期3440亿落地)也在全力支持,对面越打压我们越要自己造。

三、【光有故事不行,业绩才是真本事】

再硬的逻辑,没有业绩支撑也不行。

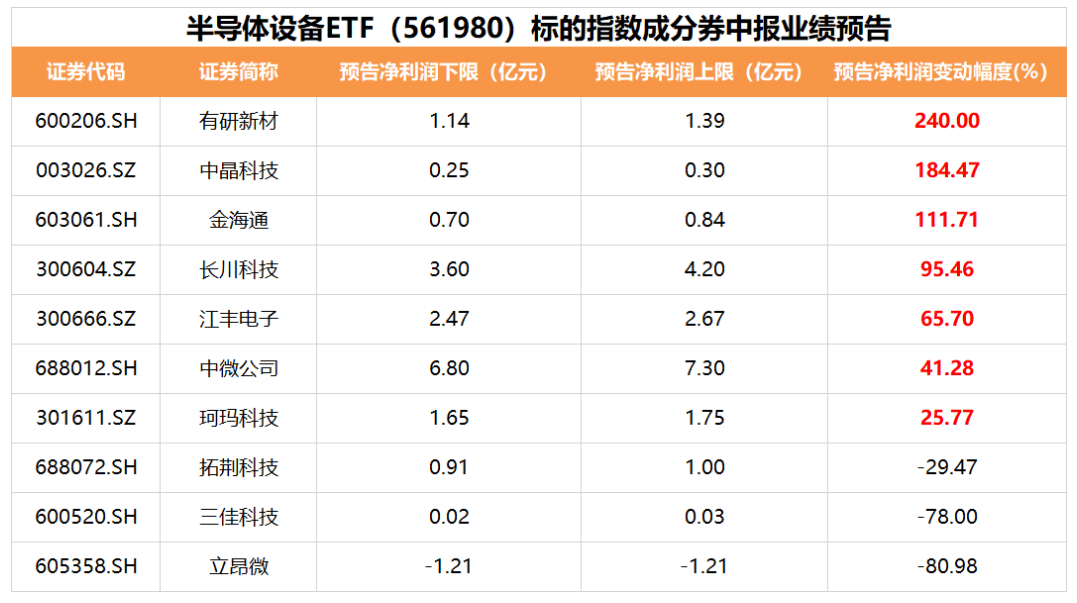

最近二季度业绩预告,不少半导体设备、材料龙头交出的成绩单相当亮眼。以半导体设备ETF(561980)为例,标的指数成份股多家净利润预增,最高的有研新材预增值在240%。后续马上进入三季度传统旺季,这些公司业绩弹性可能更大。

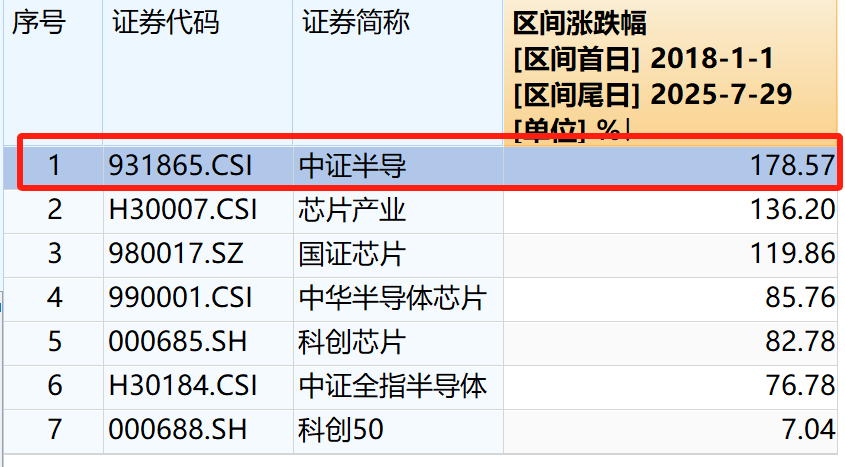

这个ETF重仓上/中游设备、材料、设计等,合计占比约90%。其跟踪的中证半导,2018年以来涨幅在7个主流半导体指数中最高:高达178%!

数据显示,最近10个交易日半导体设备ETF(561980)已经累计获得约6500万的资金埋伏,后续可能会有更多有高切低需求的资金“抄作业”也说不定。

作者:ETF金铲子

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

来源:金融界