模拟IC 巨头,业绩大涨25%!

8月21日,模拟IC巨头ADI在官网公布了2025财年第三季度业绩,经历了此前的低迷之后,ADI迎来复苏。

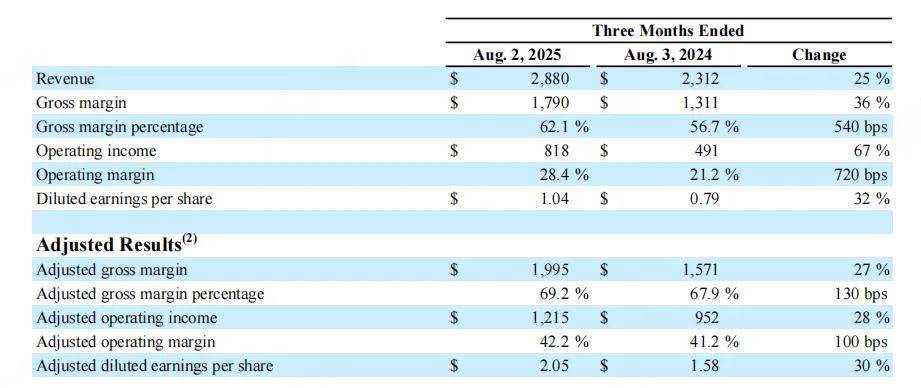

第三季度实现收入28.8亿美元,环比增长9%,同比大涨25%,超出了市场预期上限。

毛利额17.9亿美元,同比增长36%;毛利率达到62.1%,高于去年同期的56.7%。

营业收入则从4.91亿美元提升至8.18亿美元,同比增长67%,营业利润率也从21.2%升至28.4%。这意味着不仅规模在扩大,盈利能力也在显著增强。

第三季度,ADI库存环比增加 7200 万美元,以支持周期恢复。库存天数下降至 160 天,渠道周数下降。

回头看,第二季度ADI刚刚恢复到26.4亿美元的收入,同比增长22%,环比也有9%的提升。如今第三季度再次实现双位数增长,可以说复苏的势头已经连续两个季度得到验证。

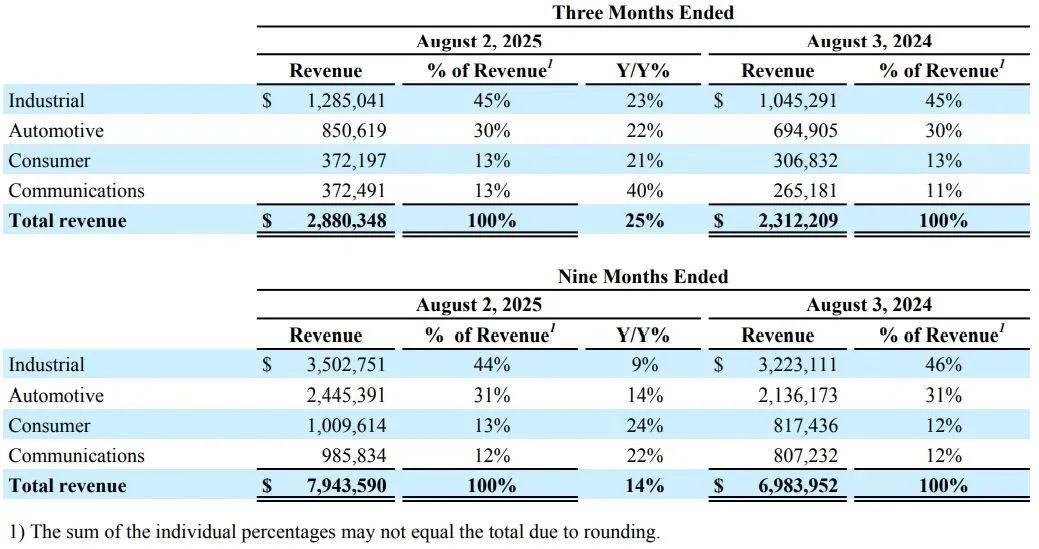

图源:ADI第三季度财务报告

图源:ADI第三季度财务报告

从业务结构来看,四大板块全部保持增长势头。

工业业务依旧是营收支柱,占比高达45%。第三季度该板块环比增长12%,同比增长23%,几乎所有子行业和地区都实现了两位数增长。

主要来自于航空航天、国防与仪器仪表、医疗、能源和自动化等领域。特别是价值超过十亿美元的工业自动化业务,本季度终于恢复到两位数增长。

ADI 预计工业业务在第四季度仍将保持10%左右的环比提升,显示出周期性上升的趋势。

汽车业务贡献了30%的收入,同比提升22%,但环比小幅下滑1%。其中,中国市场在三季度拉动明显,不过ADI判断第四季度会出现下滑。

尽管短期波动存在,但随着电动车和智能驾驶带来的单车价值提升,ADI依然看好汽车业务的长期增长潜力。

图源:电子时报

图源:电子时报

通信业务表现亮眼,收入占比13%,环比增长18%,同比大涨40%。其中有线网络和数据中心是主要驱动因素,占比三分之二。

消费业务也占13%,环比增长16%,同比增长21%,已经连续第四个季度保持两位数同比增幅,在消费电子低迷的大背景下格外突出。

尽管整体表现强劲,但三季度仍有一些小插曲,毛利率环比没有提升。

原因主要有两个:一是欧洲晶圆厂的产能利用率受到一次性事件影响,二是通信业务本身的利润率偏低。不过这些因素都属于短期波动,目前产能已恢复正常。

ADI预计,随着工业业务占比提升,第四季度毛利率有望回到70%左右。

图源:ADI第三季度财务报告

图源:ADI第三季度财务报告

对于未来,ADI给出了乐观的指引。预计2025财年第四季度收入将达到30亿美元(上下浮动1亿美元),其中工业、通信和消费板块继续增长,汽车板块则可能下降。营业利润率预计提升至43.5%左右。

值得关注的是,ADI正在把未来的增长点押在自动化与机器人上。ADI 预计,到2030年,其自动化业务收入将翻一番。尤其在人形机器人上,每台设备的ADI芯片价值可能达到数千美元,是当前AMR机器人的十倍。

这种倍增来自对传感器和执行器的巨大需求。每一个关节和接触点都需要精确的感知与电机控制。

而这正是ADI的优势所在:信号链和电源管理。目前ADI 在开发更高集成度的应用级方案,把压力、振动、深度、声学、视觉和定位等多种传感模式结合起来,同时配合低功耗电源管理和AI算法支持。

在此基础上,ADI还与英伟达展开合作,共同推进数字孪生仿真和人形机器人参考设计。从数据中心装配到汽车制造,这些方案都能帮助客户加速研发。

通过将传感技术与AI结合,ADI希望缩短客户的创新周期,并在新一轮机器人浪潮中占据主动。

消息数据来源:ADI第三季度财报