东兴证券:给予火炬电子增持评级

东兴证券股份有限公司刘航近期对火炬电子进行研究并发布了研究报告《公司2025半年报业绩点评:行业景气度逐步改善,三大业务持续向好》,给予火炬电子增持评级。

火炬电子(603678)

事件:

2025年8月23日,火炬电子发布2025年半年度报告,报告期内,实现营业收入17.72亿元,同比增长24.20%;归母净利润为2.61亿元,同比增长59.04%。

点评:

公司2025上半年度业绩表现亮眼,盈利能力显著提升。公司2025年上半年实现营收17.72亿元,同比增长24.20%,归母净利润2.61亿元,同比增长59.04%。1)元器件板块实现销售收入6.92亿元,同比增长27.62%,其中主动元器件实现营收0.84亿元,同比增长9.50%,毛利率为7.57%,同比下降0.73pct;被动元器件收入6.08亿元,同比增长30.6%,毛利率为68.68%,同比增长1.18pct。主要是由于行业景气度逐步改善,市场需求稳步增长。新产品中高电压大容量微波芯片电容器等订单同比翻番,主动元器件业务实现晶圆销售量突破历史峰值。2)新材料板块业务体量及盈利能力增长显著,实现销售收入1.33亿元,同比增长101.88%,毛利率为57.28%,同比增长2.74pct,主要是由于客户需求持续上涨以及企业管理的持续优化。3)国际贸易板块,实现销售收入9.41亿元,同比增长15.86%,毛利率为13.72%,同比增长0.22pct,主要系公司抓住国产化替代契机,开拓新能源汽车、工业自动化等新兴市场,拓展业务增长空间。

收购融科智控,以产业协同之势开启智慧能源新篇章。5月13日,上海火炬电子科技集团与安徽融科智控科技有限公司(简称“融科智控”)签署股权收购协议。标志着火炬集团正式切入新能源热管理赛道,将以产业链纵向协同及技术跨界融合,助力能源利用效率提升,推进集团智慧能源生态矩阵构建。

2029年全球MLCC市场规模有望达到1,326亿元。根据中国电子元件行业协会相关报告显示,2024年全球消费品需求相较于上年度有所回升,家用电器增长态势较好;人工智能的发展带动了服务器与智能手机、个人计算机等消费性电子的需求增长;汽车产量虽然整体下降,但随着新能源汽车逐步渗透,其搭载更多MLCC产品,再叠加燃油汽车智能化、网联化给MLCC带来更广泛的应用空间,全球汽车电子用MLCC的需求量和市场规模都实现较高的增速。综上,2024年全球MLCC市场规模约为1,006亿元,同比增长5.0%。预计2025年全球MLCC市场规模约为1,050亿元,同比增长约4.4%。到2029年,全球MLCC市场规模将达到1,326亿元,2024-2029年复合增长率为5.7%。公司自产核心产品多层片式陶瓷电容器(MLCC)是用量最大的电子元件品种之一,业绩有望迎来逐步放量。

公司盈利预测及投资评级:公司是我国军用MLCC核心供应商,行业景气度逐步改善,三大业务持续向好,预计2025-2027年公司EPS分别为1.09元,1.36元和1.81元,维持“推荐”评级。

风险提示:(1)下游需求不及预期;(2)市场竞争加剧风险;(3)技术迭代风险

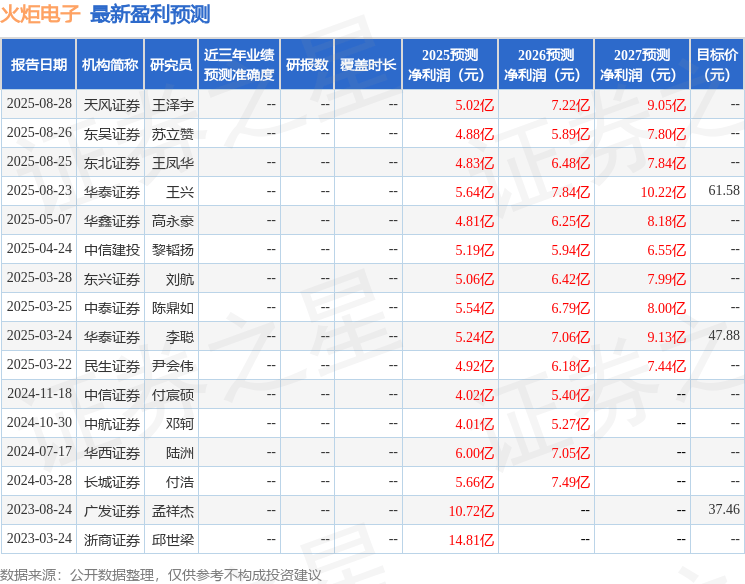

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为52.63。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。