健信超导:全球超导磁体核心供应商,引领MRI设备 “无氦化” 革命

上交所官网显示,宁波健信超导科技股份有限公司(简称“健信超导”)科创板IPO将于10月21日进入上会审核阶段。在全球医疗设备 “国产替代” 与 “无液氦化” 的双重浪潮下,这家全球磁共振行业排名第一的超导磁体独立供应商,不仅通过自主研发终结了欧美日企业对核心部件的垄断,更以技术突破推动 MRI 设备向基层医疗机构、全球新兴市场普及,成为国产高端医疗设备产业链的关键 “破局者”。

超导磁体独立供应商龙头,自主研发追平20年技术差距

磁共振成像(MRI)设备的工作原理是通过强磁场环境,利用射频脉冲激发人体内的氢原子核产生共振并吸收能量,最终形成人体组织影像,显示病灶。近年来,该设备在中国医院的普及率持续提升,已接近成为标准配置。

健信超导的核心业务聚焦于MRI设备核心部件——超导磁体、永磁体和梯度线圈的研发、生产与销售,磁体与梯度线圈约占MRI设备整机成本的50%。其中,超导磁体堪称MRI设备的“心脏”,其提供的强磁场、高均匀磁场、高稳定磁场,直接决定了MRI能否拍摄出清晰的病灶图像并支持高级临床检查功能。

回顾过去数十年,西门子、GE医疗等国际巨头凭借“自产自供”模式垄断了超导磁体市场。这不仅将MRI设备单价推高至千万元级别,也在一定程度上迟滞了行业技术迭代的速度,导致新兴市场MRI普及率严重不足。数据显示,迄今为止,全球仍有约50%的人口无法获得MRI设备服务。

健信超导自2003年成立起便锚定这一技术高地,持续攻坚超导磁体技术。通过不懈的技术深耕,公司不仅成功实现了磁共振设备永磁体技术的自主研发,成为国内最早规模化生产磁体的厂商之一,更在关键的零挥发超导技术领域追平了与国际巨头约20年的技术代差,并在无液氦领域做到了领先。

截至目前,公司在超导产品领域已构建起丰富矩阵,包括1.5T零挥发超导磁体、1.5T无液氦超导磁体、3.0T零挥发超导磁体以及开放式零挥发超导磁体等,基本能够满足临床全场景需求。

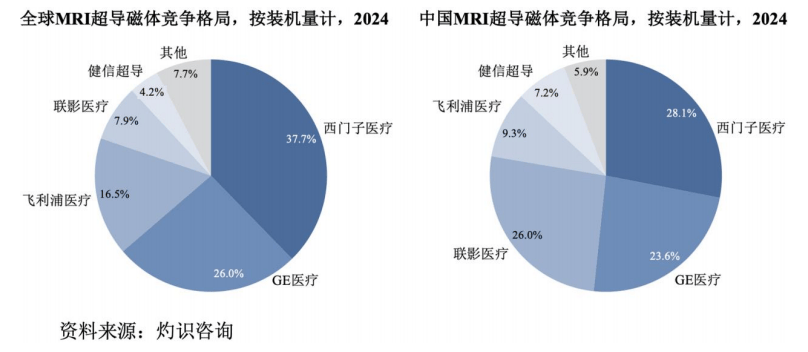

凭借上述成就,健信超导已崛起为全球MRI磁体领域的“关键力量”。灼识咨询数据显示,以装机量口径统计,2024年公司超导磁体全球市占率达4.2%,成功跻身全球第五,并且是唯一进入全球前五的中国独立供应商;在永磁体领域,其全球市占率更是高达61%,稳居全球最大MRI永磁体供应商宝座。

创新技术打破行业痛点,高附加值产品催化盈利释放

超导磁体的研发本身具有极高门槛,实现持续开发与规模化制造的难度则更大。传统超导磁体尤其依赖液氦(-269℃)维持超导状态,而液氦作为稀缺的不可再生资源,不仅价格高昂,且极易挥发、运输困难,严重制约了MRI设备的生产效率和市场普及。全球范围内,具备高场强超导磁体研发及量产能力的企业不足十家。

因此,如何彻底摆脱对液氦的依赖,成为下一代MRI超导磁体研发的核心命题。

令人瞩目的是,健信超导虽曾被视为该领域的“跟随者”,在代表未来趋势的无液氦超导技术领域实现了对海外巨头的“弯道超车”。公司成功攻克并确立了独创的技术路线——全固态传导冷技术,在全球率先实现了超导磁体的完全无液氦化。基于此技术推出的“1.5T无液氦超导磁体”,在核心参数、性能指标与产品成本等方面均处于国际领先水平,并已于2021年被浙江省经济和信息化厅认定为“国际首台(套)装备”。

技术实力奠定了坚实的专利基础。截至2025年6月,健信超导累计获得授权专利85项,其中发明专利45项,核心技术覆盖电磁场设计、超低温控制、规模化制造全流程。董事长许建益更凭借磁体技术的重大突破,两次荣获“国家技术发明奖二等奖”。

深厚的技术壁垒正有效转化为盈利优势。2022-2024年间,健信超导营业收入从3.59亿元稳步增长至4.25亿元,净利润由3,463.50万元跃升至5,578.39万元;超导产品毛利率也从19.31%提升至25.09%,增长趋势显著。

最新数据显示,2025年上半年,公司超导产品尤其是无液氦超导产品收入增速亮眼,实现销售收入5,171.90万元,已超越该品类2024年全年总和,其占公司主营业务收入比重也由2022年的3.04%大幅提升至21.71%。这有效带动公司1-6月整体营业收入达到2.52亿元,净利润实现3192万元,有力印证了高附加值产品的强劲盈利拉动效应。

切入巨头供应链,打开增量天花板

依托领先的技术实力和过硬的产品质量,健信超导不仅在国内市场稳步推进对海外巨头的替代,更成功“走出去”,并进一步打入了国际巨头的供应链体系。

作为第三方独立供应商,健信超导在业务专注度、产品迭代速度、批量化制造工艺和成本控制方面具备显著优势,完美契合当前MRI设备行业降本增效、无液氦化转型及向新兴市场普及的核心趋势。与此同时,公司积极布局全球服务网络,于2019年设立印度健信,2021年设立意大利健信,构建起覆盖东南亚、欧洲的本地化交付体系。结合其独有的“运输过程液氦保持专利技术”,公司有力革新了MRI设备海外供应链模式,大幅压缩了最终交付成本。

迄今,健信超导已与国内外多家知名MRI设备厂商,包括日本富士胶片集团、意大利百胜医疗、万东医疗、深圳安科、福晴医疗等,建立了紧密的合作关系。受益于富士胶片、百胜医疗等核心客户订单的快速增长,公司境外营业收入占比从2022年的17.06%显著提升至2025年6月的30.34%。公司产品对应的MRI设备中,超过半数最终销往日本、欧美及其他海外新兴市场区域,为全球MRI普及贡献着中国力量。

更具里程碑意义的是,为降本增效、加速产品迭代,并顺应核心部件国产化与本地化的大趋势,行业巨头也开始向健信超导采购产品。公司于2024年下半年成功向美国GE医疗实现批量供货,标志着其作为独立磁体供应商,首次突破性地进入了头部整机企业的核心供应链。

必须强调的是, MRI设备头部整机企业占据了全球超过80%的市场份额,对超导磁体有着持续且巨大的采购需求。目前,健信超导与GE医疗及其他头部厂商在磁体供应合作及新产品导入方面保持着持续沟通与协作。随着未来新客户、新项目的陆续落地,公司向头部整机企业供应磁体的销售收入预期将迎来快速增长期,强力驱动公司整体业务体量实现跨越式提升。

锚定行业发展趋势,拓展超导技术边界

当前,MRI行业正迎来广阔的增量空间,主要体现在下沉市场加速普及与无氦化、高场化产品渗透率持续提升两大机遇。

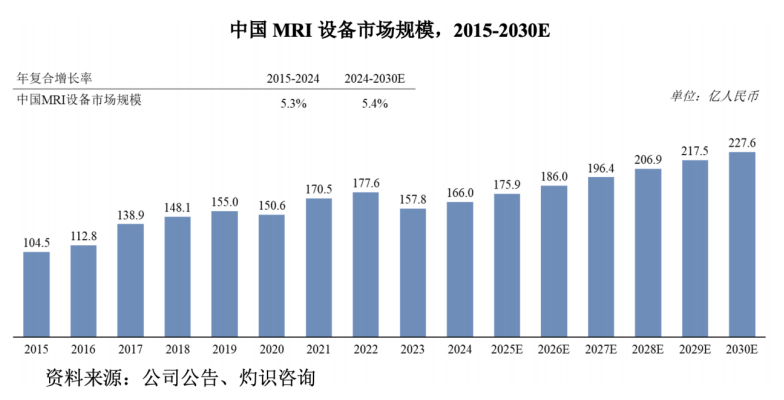

从市场需求看, 中国MRI设备市场规模已从2015年的104.5亿元增长至2024年的166.0亿元,年复合增长率达5.3%;预计到2030年,市场规模将进一步攀升至227.6亿元,年复合增长率预计为5.4%。

从产品结构看, 1.5T及3.0T超导MRI设备仍是临床应用的主流机型,分别占据2024年国内装机总量的53.9%和38.3%。2023年起,国家卫健委取消了对1.5T及以上MRI设备配置许可证的管理,进一步加速了1.5T及3.0T超导MRI设备向下沉市场普及的趋势。

此前,3.0T MRI设备原本主要由大型三级甲等医院与科研机构采购,近几年已开始下沉至其他三级医院;成本相对较低的1.5T MRI设备则在三级和二级医院应用广泛,并正逐步向基层医疗机构渗透。

健信超导当前销售以1.5T产品为主。同时值得关注的是,基于公司供应的3.0T超导磁体,合作伙伴朗润医疗及万东医疗已分别于2023年和2024年成功获得3.0T磁共振设备注册证,其中万东医疗更在2025年实现集采中标3.0T磁共振设备,为公司相关产品未来的量产销售奠定了有力的基础条件。

另一方面, 全球MRI行业“无氦化、高场化、开放化”的发展趋势已十分明确。飞利浦医疗早在2018年就发布了仅需7升液氦的1.5T超导MRI;西门子医疗于2023年宣布其目标至2030年实现磁共振设备全面无液氦化;联影医疗和GE医疗也相继发布了无液氦磁共振设备。可见,超导磁体无液氦化已成为行业不可逆转的共识。

健信超导作为全球首家实现无液氦超导磁体技术的企业,深知欲在未来与全球巨头竞逐更大市场份额,亟需持续拓展技术领先优势和产能规模。

为此, 公司拟募集资金77,500.00万元,重点投向三个项目:年产600套无液氦超导磁体项目、年产600套高场强医用超导磁体技改项目、以及新型超导磁体研发项目。前两者旨在大幅提升公司现有优势产品的产能,特别是1.5T及以上超导磁体的生产能力;新型超导磁体研发项目则聚焦前沿技术升级,支持公司开展1.5T大孔径无液氦超导磁体、3.0T少液氦超导磁体、3.0T无液氦超导磁体、7.0T超导磁体、开放式高场无液氦超导磁体,以及未来有望延伸至超导风力发电机等领域的研发工作,基于现有深厚积累,持续提升各产品线的技术水平。

整体来看,从 “打破垄断” 到 “全球引领”,健信超导的发展轨迹,正是国产高端医疗设备产业链升级的缩影。其通过核心技术突破,不仅让 MRI 设备更 “亲民”,更推动超导技术向更广阔的领域延伸,未来极有潜力成为全球超导产业的重要参与者。