增收不增利,这家公司不断“买买买”,又要并购两家半导体企业

星标★IPO日报 精彩文章第一时间推送

10月26日晚间,深圳市英唐智能控制股份有限公司(下称“英唐智控”)发布公告称,公司正在筹划以发行股份及支付现金方式收购桂林光隆集成科技有限公司(下称“光隆集成”)100%股权和上海奥简微电子科技有限公司(下称“奥简微电子”)76%股权,同时募集配套资金。

公司股票自10月27日开市起停牌,预计在不超过10个交易日内披露交易方案。

在停牌前最后一个交易日,英唐智控股价异动明显。10月24日,公司股价收盘价11.42元/股,涨幅9.91%,当日成交金额15.01亿元,换手率12.90%,市场似乎已提前嗅到了并购的气息。

张力制图

拟并购两家半导体企业

根据公告,英唐智控已与相关方签署《购买资产意向协议》,但具体交易价格尚未确定,需要后续评估和协商。

其中,标的公司光隆集成成立于2018年,注册资本5000万元,法定代表人陈春明。该公司业务范围广泛,涵盖人工智能应用软件开发、量子计算技术服务、光电子器件制造与销售等。

而光隆集成的控股股东,桂林光隆科技集团股份有限公司曾是一家拟科创板上市企业,2021年获得国家级专精特新“小巨人”企业称号,但于2022年撤回了上市申请。

另一家标的公司奥简微电子则成立于2015年,注册资本约1053万元,法定代表人高志宇。该公司专注于高性能模拟及混合信号芯片开发设计,产品广泛应用于通信基站、服务器、医疗设备等领域。

资料显示,奥简微电子是存储芯片巨头兆易创新的联营企业。兆易创新在2020年投资奥简微电子1000万元,持股比例20%,后续通过子公司持有其19%股权。

不断“买买买”

就英唐智控来看,此次并购并非突然之举,而是其长期战略的延续。

据悉,公司成立于2001年,主营业务原是电子元器件分销,并在2010年成功登陆深交所。

近年来,电子元器件行业竞争加剧,利润空间不断压缩,公司传统分销业务的毛利率持续走低。数据显示,2025年上半年,公司分销业务毛利率仅为6.60%。

原有业绩承压下,近年来,公司试图通过“买买买”,寻求业务拓展和新的利润增长点,谋求向芯片及半导体业务转型。

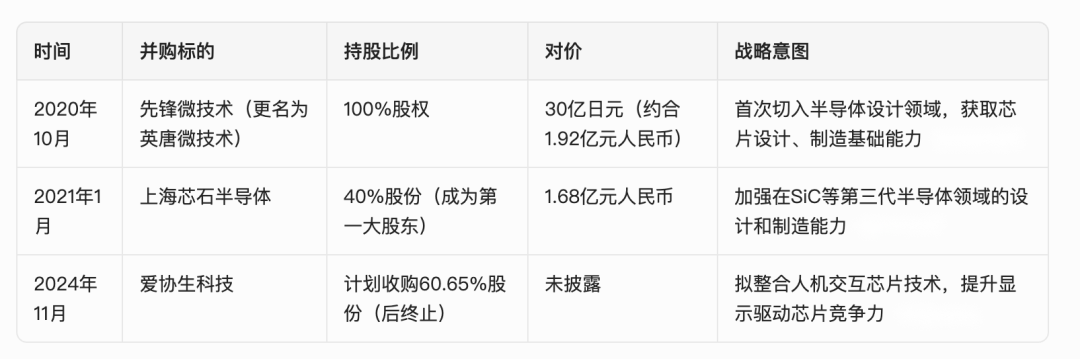

2020年及2021年,公司接连完成对于先锋微技术和上海芯石半导体的并购,不断向产业链上游延伸,试图构建从芯片设计、制造到销售的完整产业链,寻求更高的附加值和技术壁垒 。

值得注意的是,公司前次并购仅经历短短半个月的时间,就宣布告吹。

2024年11月14日,英唐智控发布公告称,正在筹划发行股份及支付现金的方式,购买深圳市爱协生科技股份有限公司的控制权,公司股票自11月15日开市起停牌。

然而,2024年11月28日,英唐智控发布公告,公司决定终止此次收购。关于停止收购的原因,英唐智控表示,是由于交易相关方未能最终就本次交易方案以及未来产品战略发展目标达成共识。

增收不增利

就业绩来看,2025年上半年,英唐智控芯片设计制造业务营业收入2.13亿元,同比增长24.57%,占公司营业收入总规模的8.06%,较上年同期增加1.36个百分点,反映出公司半导体战略的初步成效。

然而,公司的整体盈利能力却呈现下滑趋势。2025年上半年,英唐智控归属于上市公司股东的净利润为3073.58万元,同比下降14.12%。

这种“增收不增利”的困境或成为英唐智控向技术上游突围的直接动力,从“贸易商”转向“技术商”似乎成为公司生存发展的必然选择。

此次并购并非孤例,近两年,在国产替代政策驱动下,中国半导体行业并购活动日趋活跃。

2024年9月,证监会发布《关于深化上市公司并购重组市场改革的意见》,支持上市公司向新质生产力方向转型升级,明确支持科创板、创业板上市公司并购产业链上下游资产。

Wind数据显示,2025年前三季度A股市场并购交易3470件,同比增长7.93%;重大资产重组事件134件,同比增长83.56%。其中,半导体领域的并购案例持续涌现。

仅10月以来,除英唐智控外,盈新发展、帝奥微、芯原股份等公司也纷纷宣布半导体领域并购计划,呈现出行业整合加速的态势。