去年收购折戟后,英唐智控又“狂扫”两家半导体企业,一标的净利亏损

深圳商报·读创客户端记者 宁可坚

近日,电子元器件分销龙头英唐智控(300131)再次启动“买买买”模式。

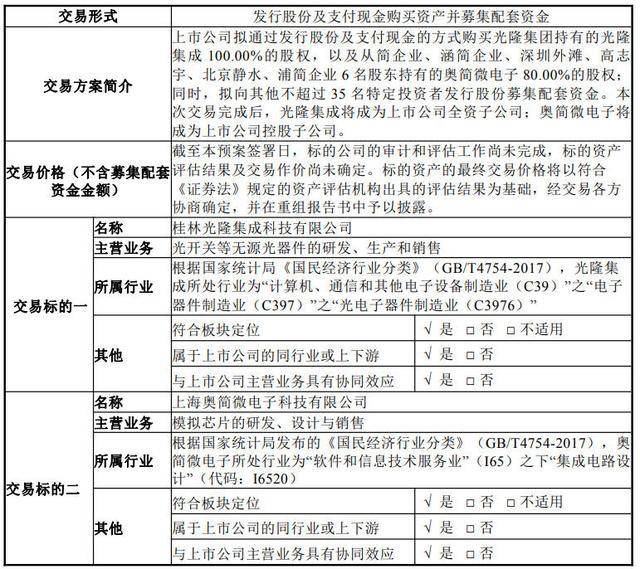

据公司公告,拟收购桂林光隆集成科技有限公司(简称“光隆集成”)100%股权及上海奥简微电子科技有限公司(简称“奥简微电子”)80%股权,试图在半导体领域拓展版图。

事实上,这并非英唐智控首次筹划收购半导体公司。

2024年11月,公司曾宣布购买深圳市爱协生科技股份有限公司(简称“爱协生”)的控制权,后者是一家半导体芯片公司。但仅过半个月,公司就宣告终止收购事项。

看回此次收购,本次交易前,英唐智控主营业务为电子元器件分销,芯片设计制造及软件研发销售等,英唐智控以电子元器件分销为基础,以半导体设计、制造为核心,致力于打造成为集研发、制造及销售为一体的全产业链半导体IDM企业。

光隆集成主要从事光开关等无源光器件的研发、生产和销售。奥简微电子主要从事高性能模拟芯片的研发、设计与销售,是一家模拟芯片设计企业。

需要注意的是,两家标的公司各自的遗留问题和经营困境不容忽视。

光隆集成的母公司光隆科技曾于2021年向科创板提交IPO申请,但在经历一轮问询后,于2022年8月主动撤回。

至2024年年末,光隆科技IPO项目的两位签字会计被上交所公开批评。经调查,光隆科技IPO项目中,收入、研发费用、存货、固定资产等多个关键科目的审计程序执行不充分,实际执行的核查或审计程序与审核问询函回复报告、招股说明书等信息披露内容存在不一致之处。

奥简微电子则正面临净利亏损。

财务数据显示,2023年至2025年前八月,奥简微电子的营业收入分别为1837.99万元、2712.84万元、1844.19万元;净利润持续为负,数据分别为-65.65万元、-30.86万元、-151.14万元。

值得一提的是,奥简微电子是存储芯片巨头兆易创新的联营企业。截至预案签署日,兆易创新通过深圳外滩持有奥简微电子19%股权,系第三大股东。

公告显示,截至预案签署日,标的公司的审计和评估工作尚未完成,标的资产评估结果及交易作价尚未确定。

本次交易以发行股份及支付现金的方式支付交易对价。截至预案签署日,本次交易标的资产的审计、评估工作尚未完成,本次交易标的资产的交易价格尚未确定。

近年,英唐智控自身也存在业绩增长压力。

今年前三季度,英唐智控实现营业总收入41.13亿元,同比增长2.40%;归母净利润2607万元,同比下降43.67%;扣非净利润2532.16万元,同比下降44.74%;经营活动产生的现金流量净额为6203.88万元,同比下降77.02%。

对于净利下滑,英唐智控称,主要是研发费用和所得税费用增加所致。

回顾历史业绩,2016年,公司实现营业收入42.22亿元、归母净利润2.01亿元。2018年,公司营业收入达到121.14亿元,归母净利润为1.41亿元。2020年,公司营业收入为104.18亿元,归母净利润为2.69亿元,但扣非净利润亏损3.13亿元。

2022年至2024年,公司实现的营业收入分别为51.69亿元、49.58亿元、53.46亿元,继续波动;归母净利润分别为0.57亿元、0.55亿元、0.60亿元,相较于此前年赚2亿元的水平,属于低位徘徊。

二级市场上,英唐智控于11月10日开市起复牌,正式复牌后,英唐智控股价走势先涨后跌,截至11月14日收盘,该股跌6.30%报11.01元/股,总市值124.97亿元。