2025年PCB材料行业报告:乘AI之风,PCB材料向高频高速升级

今天分享的是:2025年PCB材料行业报告:乘AI之风,PCB材料向高频高速升级

报告共计:33页

乘AI东风,PCB材料静默升级:一场围绕“速度”的隐形竞赛

当全球科技产业在AI算力的浪潮中狂飙突进时,一场关键却少为人知的材料革命正在悄然发生。被誉为“电子产品之母”的印制电路板(PCB),其核心基础材料正经历一场由AI服务器需求驱动的高频高速化变革。这不仅是性能的简单提升,更是一次从树脂、玻纤布到铜箔的全面产业链升级,而中国制造力量在其中扮演着愈发重要的角色。

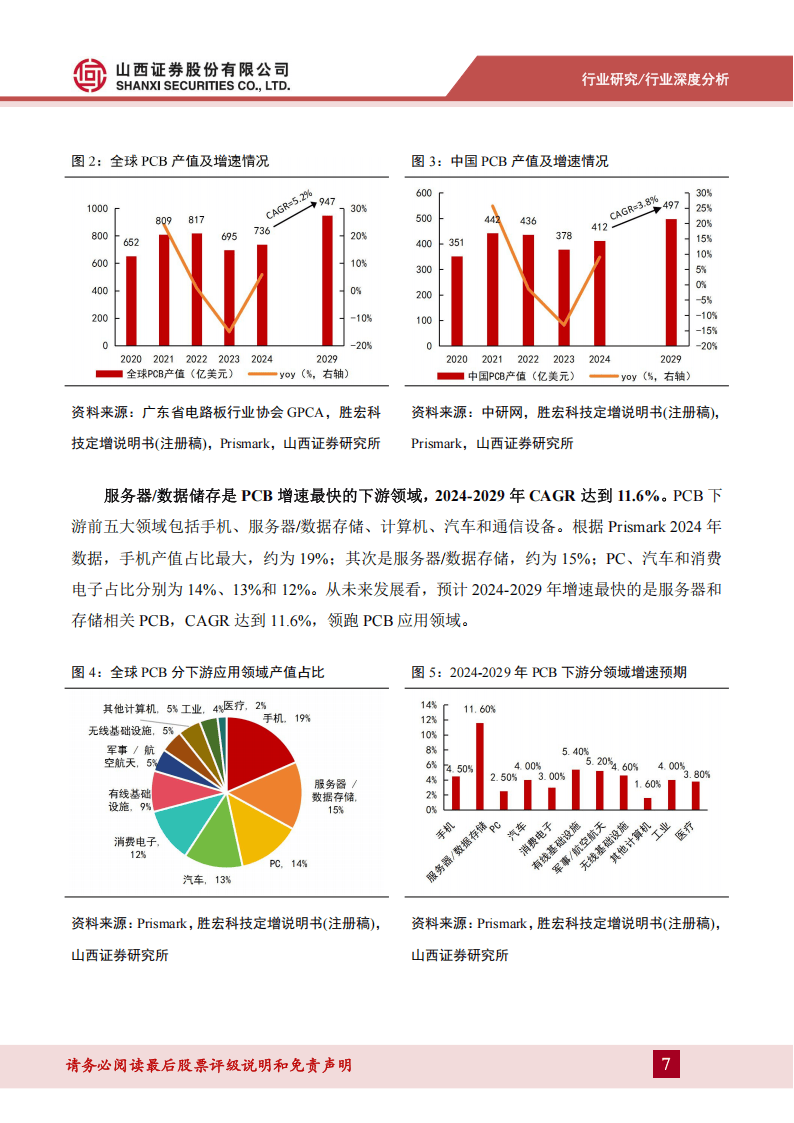

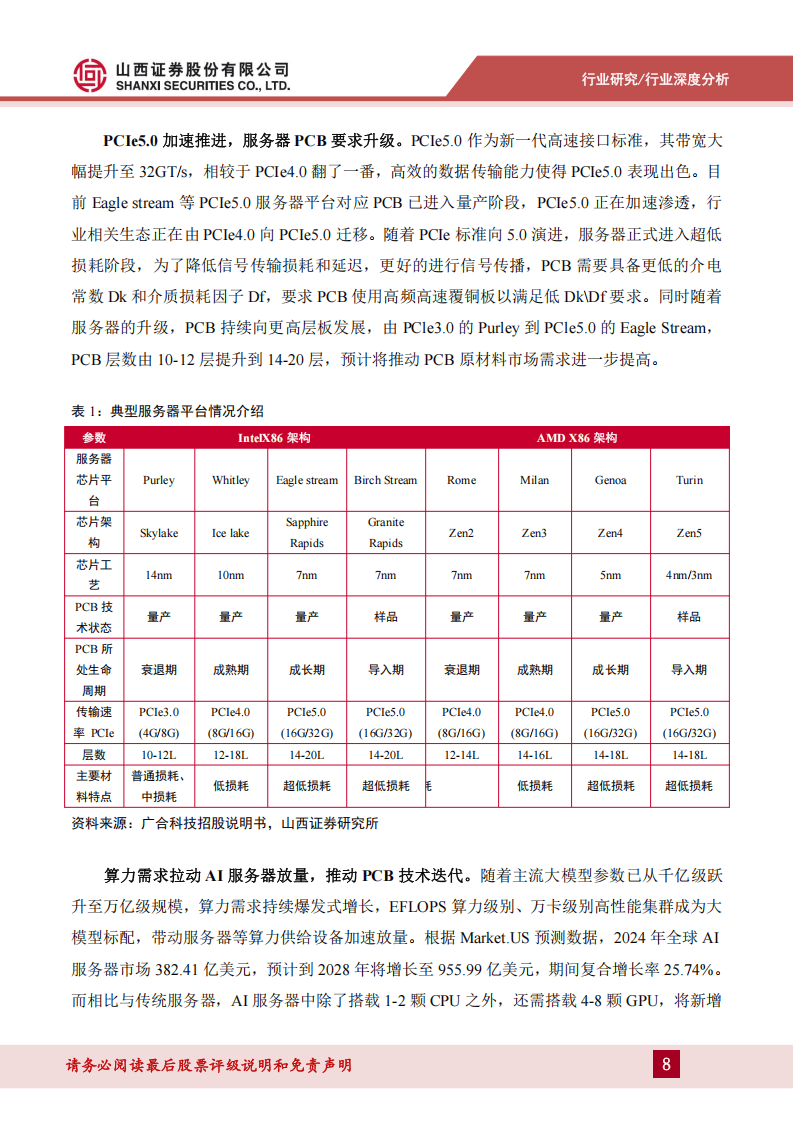

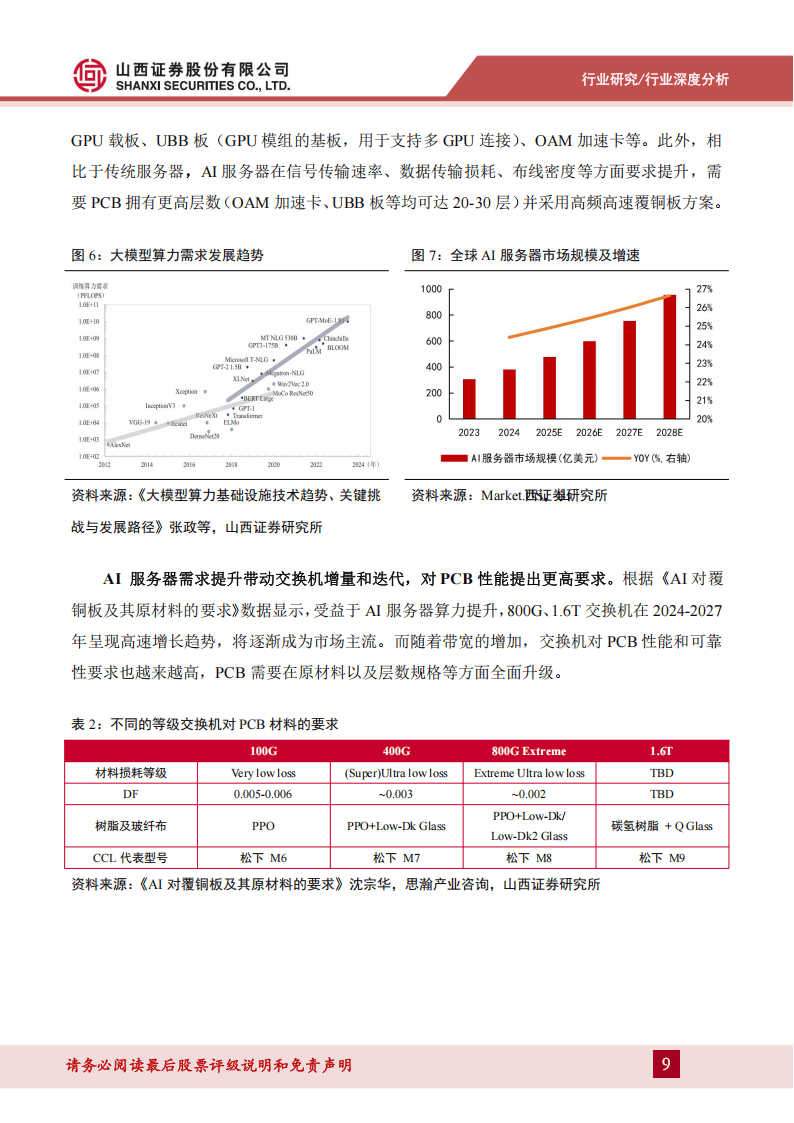

AI服务器的爆发式增长是这场变革的核心引擎。与传统服务器不同,AI服务器需要搭载大量GPU,对数据传输速率、信号完整性和散热提出了近乎苛刻的要求。这使得服务器内部的PCB必须向更高层数、更低信号损耗的方向演进。报告指出,服务器/数据存储已成为PCB下游增长最快的领域,未来几年增速显著领先。随着PCIe 5.0标准普及和800G/1.6T高速交换机成为趋势,PCB对覆铜板的介电性能要求持续提高,直接倒逼上游原材料进行迭代。

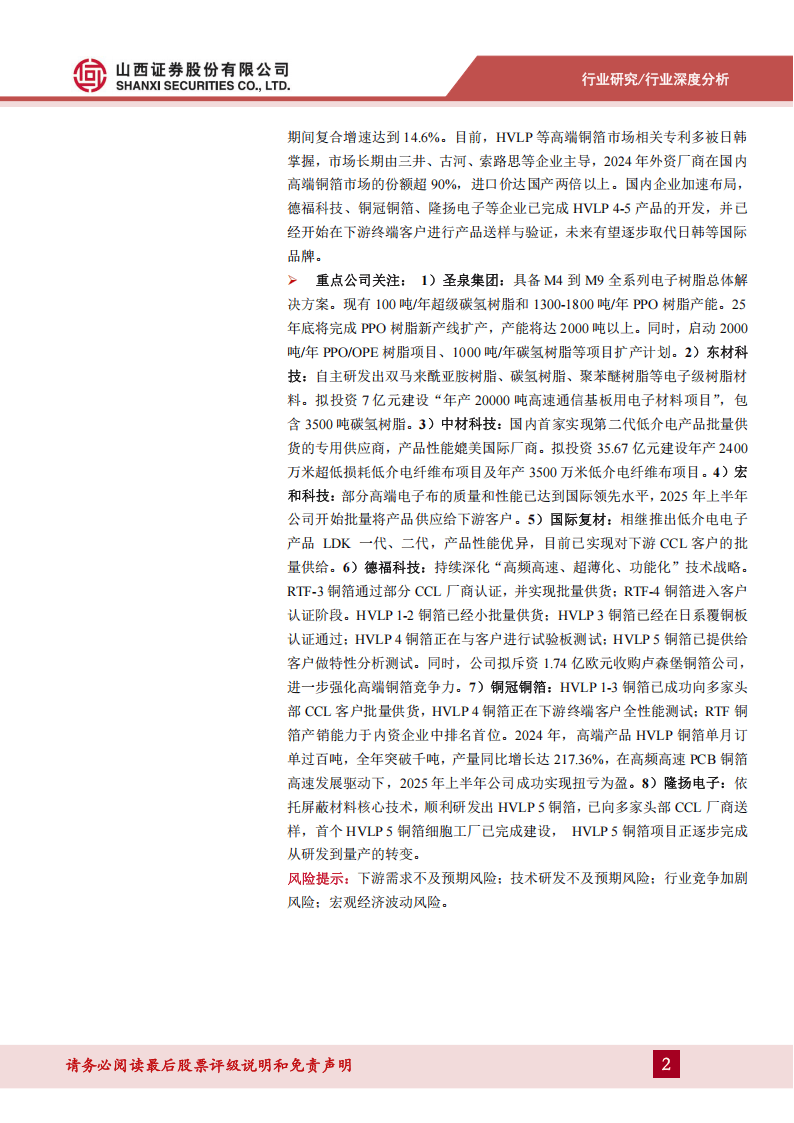

在这场升级中,三种核心材料站到了聚光灯下。首先是电子树脂,传统环氧树脂已难以满足高端需求,官能化聚苯醚树脂(PPO)和碳氢树脂凭借优异的低介电常数和低损耗特性,成为高频高速树脂的理想选择。它们能满足AI服务器及高速交换机对信号传输的超低损耗和延迟要求。目前,全球高端市场虽仍由海外企业主导,但国内如圣泉集团、东材科技等企业已实现技术突破和批量供货,正在快速缩小差距。

其次是作为覆铜板骨架的电子级玻璃纤维布。为了降低整体介电损耗,适用于M7及以上等级覆铜板的低介电(Low-Dk)电子布成为必需品。随着AI驱动技术从M7向M8、M9迭代,对电子布的介电性能和低热膨胀系数要求也水涨船高。当前,全球低介电电子布市场由海外及中国台湾企业占据主要份额,但以中材科技、宏和科技为代表的国内企业已实现一代、二代产品的稳定供应并快速扩产,高端市场的国产替代进程正在加速。

最后是承担导电功能的铜箔。高频信号传输中的“趋肤效应”要求铜箔表面极度光滑以减小损耗。因此,表面粗糙度极低的极低轮廓铜箔(HVLP)成为高端PCB的主流选择。过去,HVLP铜箔市场及相关专利长期被日韩企业垄断。如今,这一局面正在改变。德福科技、铜冠铜箔、隆扬电子等国内厂商已在HVLP4、HVLP5等高端产品上取得实质性进展,部分产品已进入客户认证或小批量供货阶段,进口替代的路径日益清晰。

综合来看,AI算力需求如同一股强劲的东风,不仅拉动了PCB量的增长,更质变了其技术演进方向,从而为上游材料领域打开了全新的增长空间。这场由下游应用驱动的材料升级,呈现出明确的高性能、低损耗技术路线。对于国内产业链而言,这既是挑战也是历史性机遇。虽然在最顶尖的材料领域仍存在追赶空间,但国内企业在PPO树脂、Low-Dk电子布、HVLP铜箔等关键环节已实现从“0到1”的突破,并步入“1到N”的放量爬坡阶段。全球产能向中国集中的趋势,叠加本土企业在研发和产能上的积极布局,正共同推动着PCB核心材料版图的重塑。这场围绕“速度”的隐形竞赛,最终将深刻影响全球AI基础设施的竞争格局。

以下为报告节选内容

报告共计: 33页

中小未来圈,你需要的资料,我这里都有!