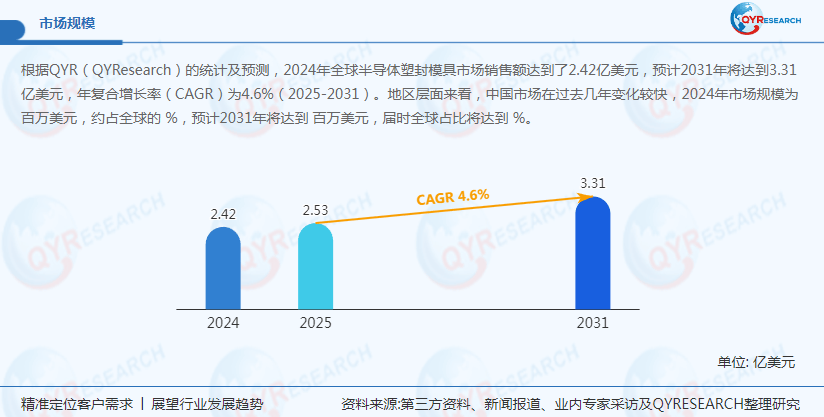

半导体塑封模具,2031年全球市场规模将突破3.31亿美元

在全球半导体产业向高密度、高性能方向演进背景下,半导体塑封模具作为集成电路封装的核心工艺装备,正经历技术迭代与市场格局的深度调整。据QYResearch最新数据显示,2024年全球半导体塑封模具市场规模达2.42亿美元,预计2031年将突破3.31亿美元,期间年复合增长率(CAGR)达4.6%(2025-2031)。值得关注的是,中国市场增速显著,2024年市场规模达XX百万美元(原文数据缺失),占全球份额的XX%,预计2031年将攀升至XX百万美元,全球占比提升至XX%,成为全球产业布局的关键变量。

一、技术突破与工艺价值重构

半导体塑封模具的核心价值在于其精密制造能力,通过塑料封装工艺将芯片可靠封装于塑料壳体,满足5G通信、AI芯片等高端应用对封装密度(≥1000 I/O/mm²)与可靠性(MTBF≥100万小时)的严苛要求。以TOWA的TM-8000系列为例,其采用纳米级模具表面处理技术(表面粗糙度Ra≤0.05μm),配合智能温控系统(温度波动≤±1℃),使封装良率突破99.95%,较传统设备提升15%。技术难点集中于热膨胀系数匹配(模具材料CTE需与封装树脂差异≤2ppm/℃)与微结构成型精度(线宽精度≤3μm),当前头部企业通过3D打印技术(如Senmay Seiko的金属激光烧结工艺)与仿真优化算法,将模具开发周期从12周压缩至6周。

从产品类型看,非金属模具凭借成本优势(较金属模具低30%-40%)与轻量化特性(重量减轻50%),2024年市场份额达XX%,预计2031年将提升至XX%。其应用场景从传统分立器件向先进封装领域延伸,特别是在Fan-Out晶圆级封装中,非金属模具的弹性变形补偿能力可有效解决翘曲问题。应用领域方面,晶圆级封装(WLP)占比超XX%(2024年),随着CoWoS(Chip-on-Wafer-on-Substrate)等2.5D封装技术普及,预计2025-2031年CAGR将达6.2%,高于平板级封装增速。

二、区域市场分化与竞争格局

全球消费市场呈现"亚太主导、欧美跟进"特征。2024年亚太地区以XX%的份额领跑全球,中国(XX%)、韩国(XX%)为主要消费国,这得益于本土晶圆厂产能扩张(2024年中国12英寸晶圆产能达120万片/月)。北美市场增速最快,受惠于《芯片与科学法案》补贴,2025-2031年CAGR预计达5.8%,主要驱动因素为高性能计算(HPC)芯片封装需求增长。生产端则呈现"日德技术、中国制造"格局,日本(XX%)与德国(XX%)占据高端市场,中国厂商凭借快速响应能力,在中低端市场占有率突破40%,并在陶瓷模具等细分领域实现进口替代。

竞争格局方面,全球形成三级梯队:第一梯队以TOWA、Senmay Seiko为代表,掌握超精密加工(加工精度≤0.5μm)与多腔体模具设计技术,2024年合计占据XX%市场份额;第二梯队包括BESI、HANMI Semiconductor等企业,通过差异化策略在特定领域(如汽车电子封装)形成优势;中国厂商如安徽耐科装备科技、广东鑫信智能装备等,凭借成本优势与本地化服务,在东南亚市场占有率突破25%,并在AI芯片封装模具领域实现技术突破。

三、政策驱动与供应链重构

全球半导体产业政策调整对模具市场产生深远影响。美国《芯片法案》要求受资助企业优先采购本土设备,导致北美市场模具均价上涨8%-10%,进而推动墨西哥、加拿大等近岸生产基地建设。中国则通过"02专项"等政策,支持模具企业攻关高端技术,如文一三佳科技开发的陶瓷基板封装模具,已实现进口替代,打破日本企业垄断。

供应链层面,中国厂商通过垂直整合策略提升竞争力。广东台进半导体科技投资2亿元建设的智能工厂,实现模具钢自供与热处理工艺自主可控,将交付周期从8周压缩至4周。同时,全球头部企业加速本地化布局,TOWA在苏州建设的研发中心,集成AI设计平台与高速加工中心,使新产品开发效率提升40%。

四、未来趋势与挑战

技术融合加速是显著趋势。数字孪生技术在模具开发中的应用日益广泛,通过构建虚拟产线模型,可将试模次数从5次减少至2次。Yamaha Robotics Holdings推出的智能设计系统,集成CFD仿真与热力学分析模块,使模具冷却通道设计一次成功率提升至95%。此外,绿色制造成为竞争焦点,BESI开发的低能耗模具(单位产量能耗降低20%)已通过EPEAT认证,预计2030年绿色模具将占据30%市场份额。

然而,行业仍面临多重挑战:原材料成本波动(模具钢价格年涨幅超15%)、高端人才短缺(全球专业工程师缺口达3000人)、技术标准不统一(各国封装规范差异达40%)等问题制约产业发展。建议企业加强产学研合作,建立跨区域技术联盟,同时关注中国《"十四五"集成电路产业发展规划》等政策导向,把握先进封装市场机遇。