中芯国际2025年销售收入创历史新高,存储涨价延续强势,半导体设备周期向上

2月10日,国产晶圆代工龙头中芯国际发布2025年全年业绩,为半导体产业链注入强劲信心。财报显示,公司2025年全年销售收入达93.27亿美元,同比增长16.2%,创下历史新高;并且全年资本开支维持在81亿美元的高位,显示产能持续扩张。

分析指出,这份超出市场预期的“成绩单”,印证了半导体制造环节的高景气度,并有望向上游半导体设备、材料等环节传递出明确的扩产与需求信号。

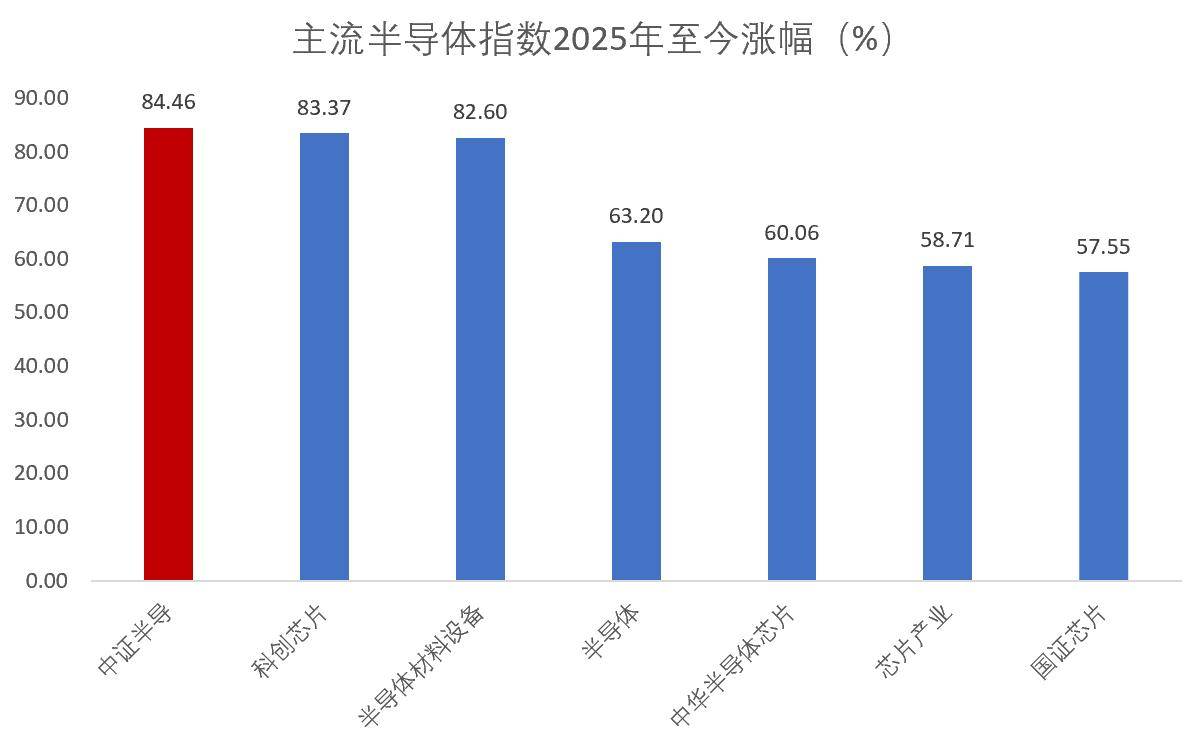

数据显示,截至2月10日,2025年至今主流半导体主题指数涨势不一,其中,中证半导体产业指数涨超84%、位居第一。半导体设备ETF(561980)跟踪该指数,今日盘中成份股涨跌不一,华峰测控、有研新材涨近2%,华海清科、中晶科技、长川科技、立昂微、沪硅产业等多股走强,中微公司、北方华创等暂作回调。

一、龙头财报深度解读:高景气与高开支确定性

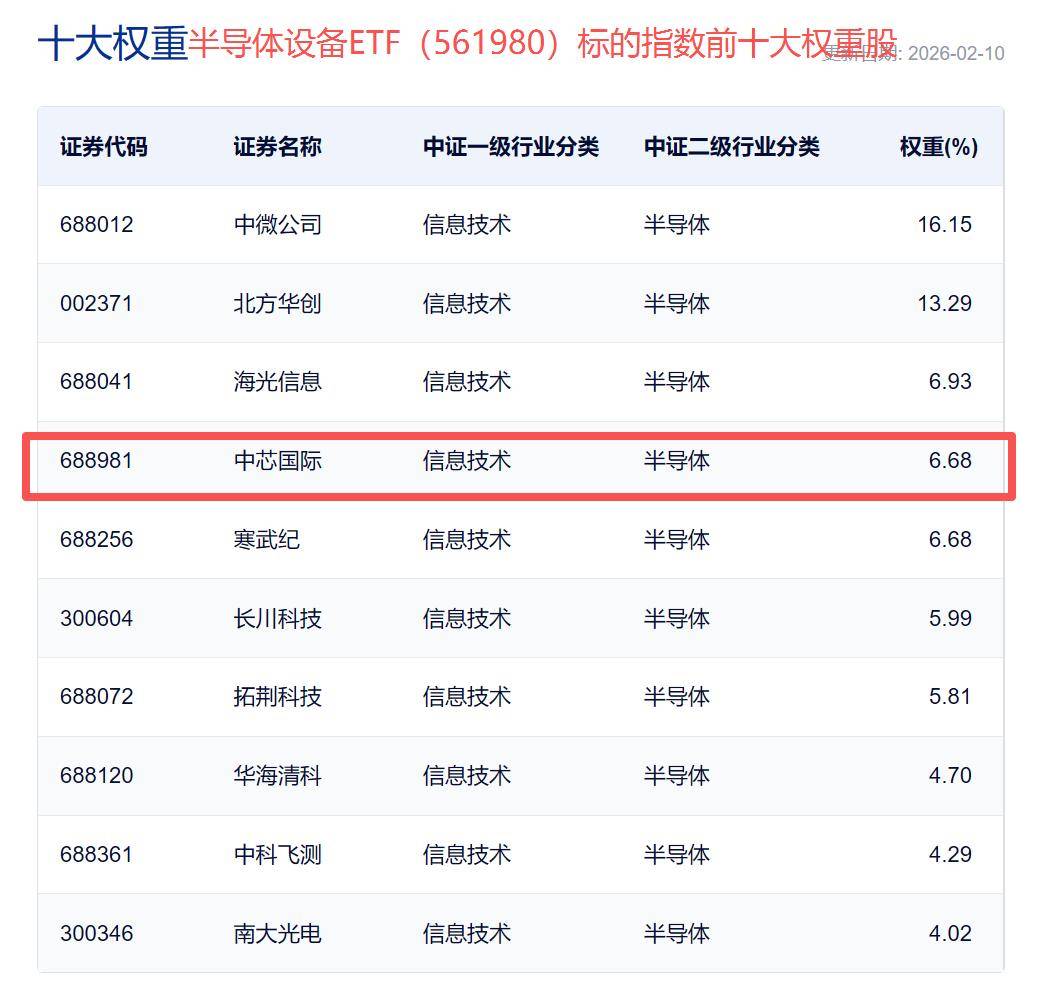

数据显示,中芯国际为中证半导第四大权重股,权重占比约7%。

本次财报显示中芯国际在产业周期中的强劲韧性,2025年实现规模与盈利双升,全年营收突破93亿美元,归母净利润同比大幅增长39.1%,盈利增速显著高于营收增速,显示出色的经营质量改善和规模效应释放。

此外,截至2025年末,中芯国际折合8英寸月产能攀升至105.9万片,全年产能利用率高达93.5%,较上年提升8个百分点。公司指出,产业链本土化切换带来的需求是核心驱动,或为国内设备商提供了持续且确定的订单来源。

对于2026年,中芯国际给出了销售收入增幅预计高于全球可比同业平均值的指引,并计划保持与2025年相当的资本开支规模。这种“跑赢行业平均水平”的预期和持续的资本投入,有望为上游设备行业的景气度提供了前瞻性保障。

二、存储涨价强势,半导体设备周期向上

存储方面,DRAM 12月合约价和1月现货价均继续上涨。据TrendForce预计,2026年DRAM产值将增长144%至4043亿美元,NAND Flash产值将增长112%至1473亿美元。

目前TrendForce已全面上调26Q1存储器价格预测,预计26Q1整体一般型DRAM合约价将环比增长90-95%,整体NANDFlash合约价将环比上涨55-60%。

从产业链角度来看,存储芯片为半导体产业链的中游领域。根据SIA的数据,2025年12月全球半导体销售额为788.8亿美元(YoY +37.1%,QoQ +2.7%),连续26个月同比正增长;其中中国半导体销售额为212.9亿美元,同比增长34.1%,环比增长3.8%,显示整体周期向上。

2025年-2026年存储芯片价格持续暴涨,涨价效应已经从存储蔓延至封测、功率器件等多环节,中微半导、ADI、英飞凌等芯片厂商纷纷启动提价,反映出全产业链的产能紧张,资本开支增加或成必然选择。

开源证券指出,长鑫相关设备材料供应链和半导体涨价的连锁反应值得关注;合肥长鑫2025年底发布招股说明书,预计2026年长鑫长存扩产将会有较高的同比增速,叠加先进逻辑厂商的持续扩产,或可关注半导体设备的投资机会。

三、半导体设备ETF(561980):聚焦卖铲子龙头,全面捕捉产业红利

在行业确定性增强但个股分化可能加大的背景下,通过指数化工具布局成为高效策略。半导体设备ETF(561980) 紧密跟踪中证半导体产业指数,标的指数精准聚焦于本轮周期的核心受益环节:

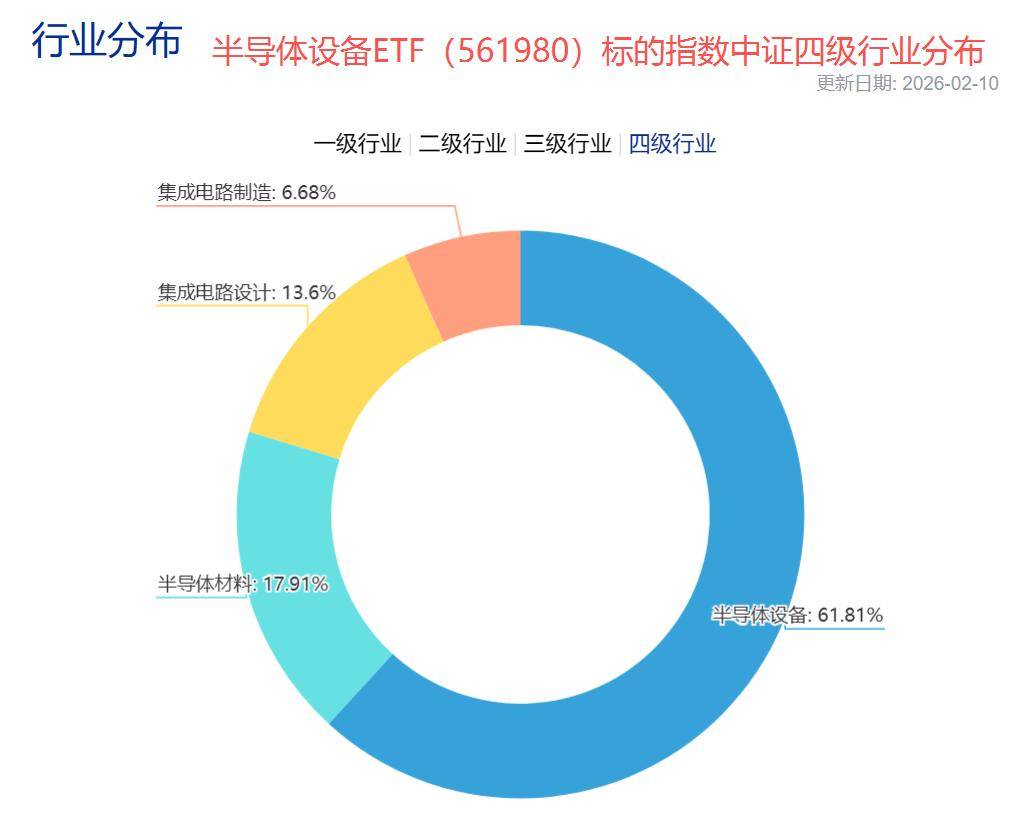

1、极高的“卖铲子”纯正度:指数在半导体设备、材料、设计三大上游环节的合计权重超过90%,其中设备占比最高,或直接受益于晶圆厂资本开支周期。

2、龙头集中,聚焦核心:指数前十大成分股权重合计约75%,汇聚了如中微公司、北方华创、拓荆科技等各细分领域的国产设备龙头,以及中芯国际等制造龙头和寒武纪、海光信息等AI芯片设计龙头,这些公司是国产替代和产能扩张的主力军。

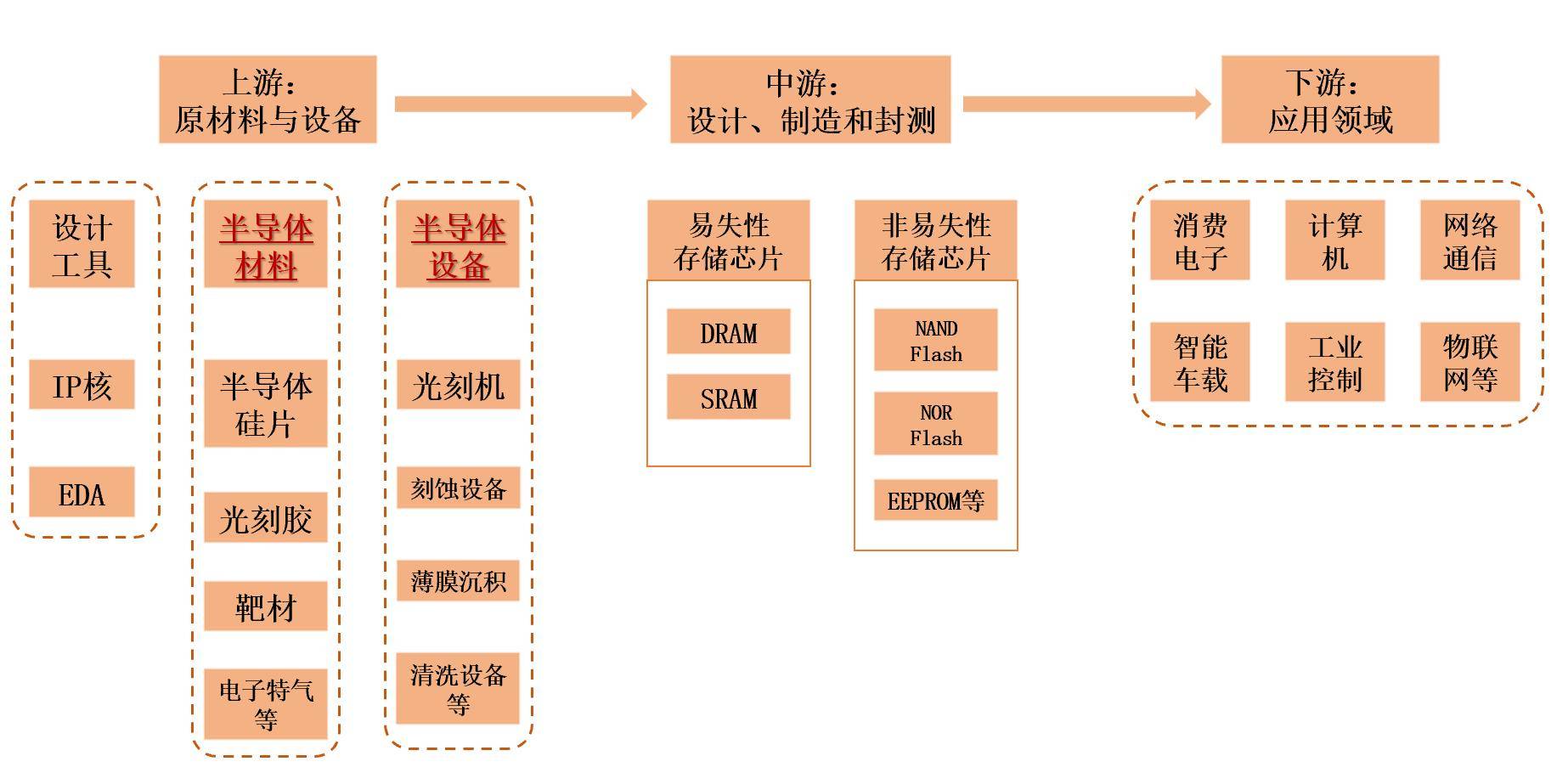

3、全面捕捉产业红利:指数成分股不仅覆盖刻蚀、薄膜沉积等前道核心设备,也包含光刻胶等材料和芯片设计关键环节领域,能够全面捕捉从设备需求到芯片国产化的全产业链成长机遇。

综合来看,在全球AI算力竞赛和供应链本土化的双重趋势下,半导体设备板块的景气周期长度与强度均有望超预期。对于投资者而言,半导体设备ETF(561980)或能提供一键布局设备材料与设计制造龙头、分享晶圆厂扩产红利的有效工具,有望成为参与这轮硬科技浪潮的核心配置选择之一。

风险提示:基金有风险,投资需谨慎。