国金证券:给予莱特光电买入评级

国金证券股份有限公司樊志远,陈屹,王明辉,丁彦文近期对莱特光电进行研究并发布了研究报告《业绩稳健增长,看好后续成长》,给予莱特光电买入评级。

莱特光电(688150)

事件

8月19日,公司发布2025年半年度报告。2025年上半年,公司实现营业收入2.92亿元,同比增长18.84%,实现归属于母公司所有者的净利润1.26亿元,同比增长36.74%,业绩符合预期。

分析

公司盈利能力环比有提升。报告期内,公司销售费用626.74万元,同比+16.56%;管理费用3095.80万元,同比+23.69%;财务费用38.41万元,同比+136.60%,主要系报告期美元汇率波动导致汇兑收益减少、贷款增加导致利息支出增加所致;研发费用3206.69万元,同比+6.91%。公司2025年单2季度实现收入1.47亿元,环比增长1.37%;毛利率74.72%,环比1季度提升2.76个百分点,主要系OLED终端材料销售收入增加,同时持续深化降本增效,导致毛利增加所致。

行业趋势向好的背景下,公司盈利能力将持续提升。根据市场研究机构Omdia报告,2025年第一季度搭载AMOLED显示面板的智能手机已占全球总出货量的63%,较去年同期的57%显著提升;2025年OLED笔记本出货量预计同比增长47%,OLED平板渗透率有望从2023年的1.4%上升至2028年的17.9%;2022年到2027年车载OLED面板出货量复合增长率高达54%。随着OLED技术在各个应用场景渗透率的持续提升,OLED面板的出货量呈现出蓬勃发展的势态,带动OLED有机材料需求提升。

盈利预测、估值与评级

我们预计公司2025/2026/2027年归母净利润分别为2.60亿/3.64亿/4.99亿元,EPS分别为0.65/0.90/1.24元,对应PE分别为41.41X、29.59X和21.60X,维持买入评级。

风险提示

新材料研发不及预期;OLED面板厂家投产进度不及预期;公司在下游客户的导入不及预期;单一大客户风险。

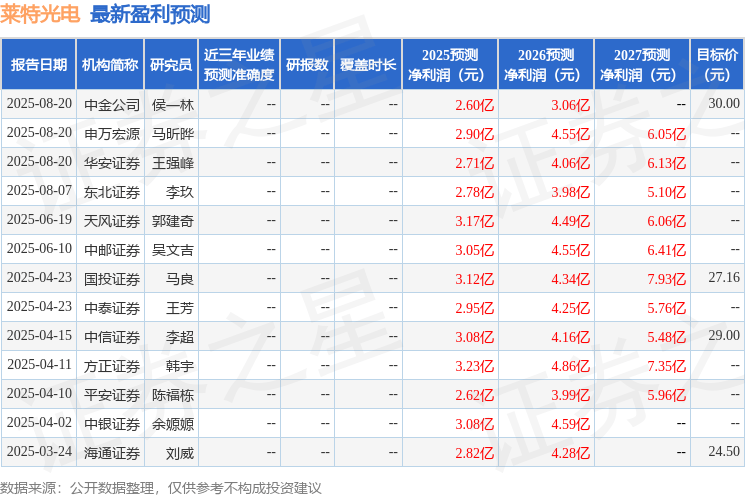

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级3家,增持评级2家,中性评级1家;过去90天内机构目标均价为30.0。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。