PCB材料行业报告:乘AI之风,PCB材料向高频高速升级-山西证券

报告围绕AI服务器发展对PCB材料行业的驱动作用展开分析,核心聚焦PCB材料向高频高速升级的趋势及相关投资机会,要点如下:

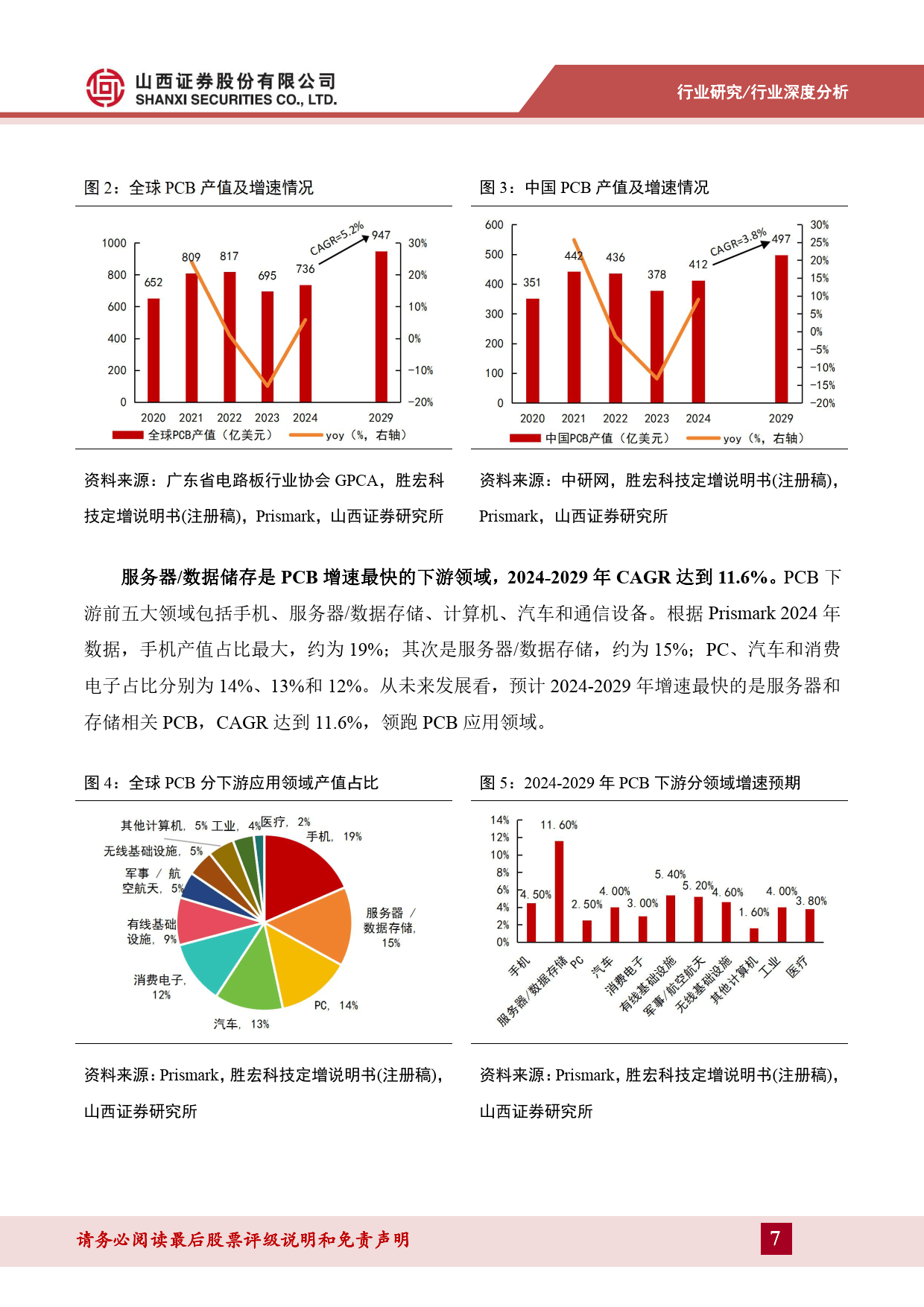

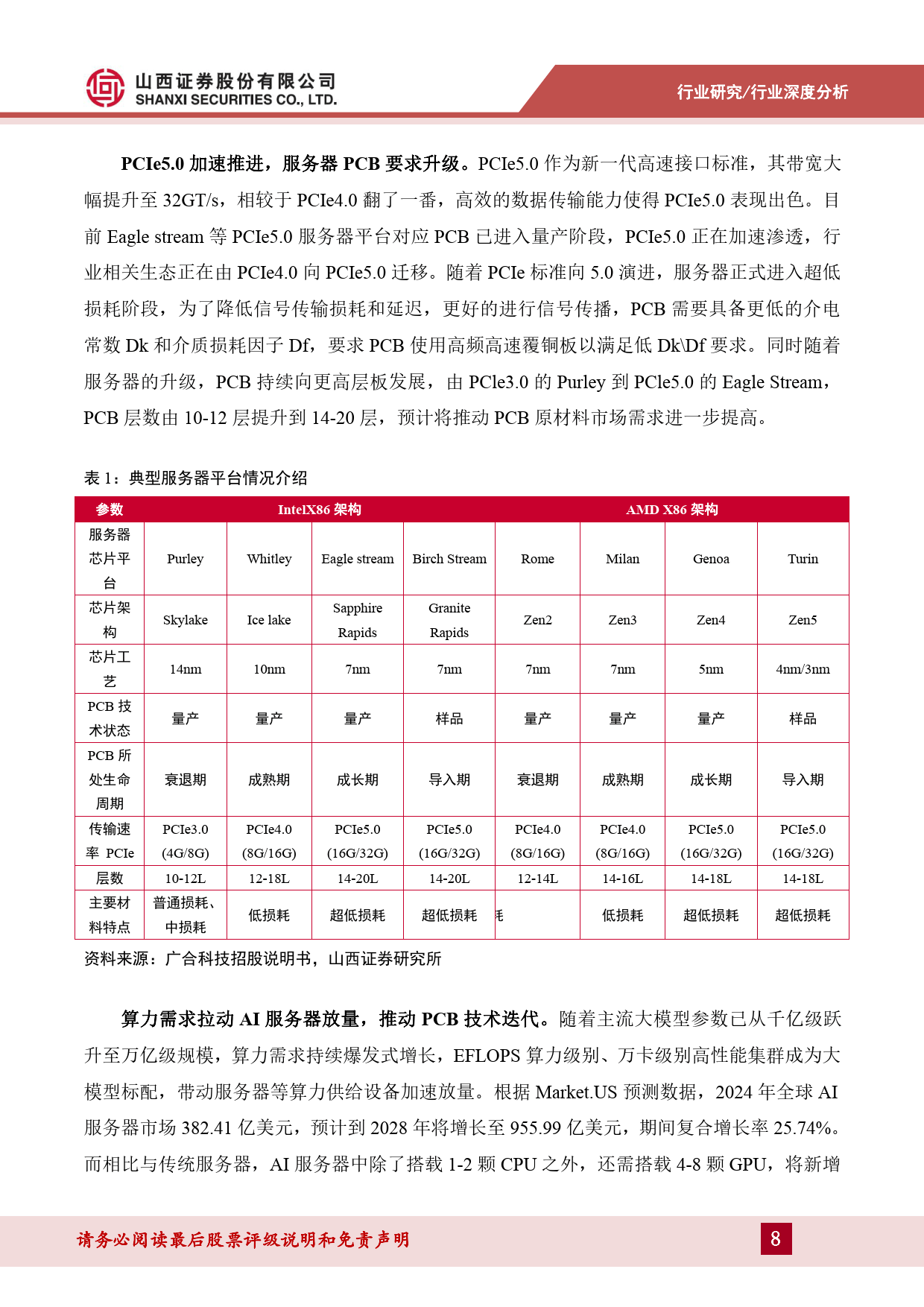

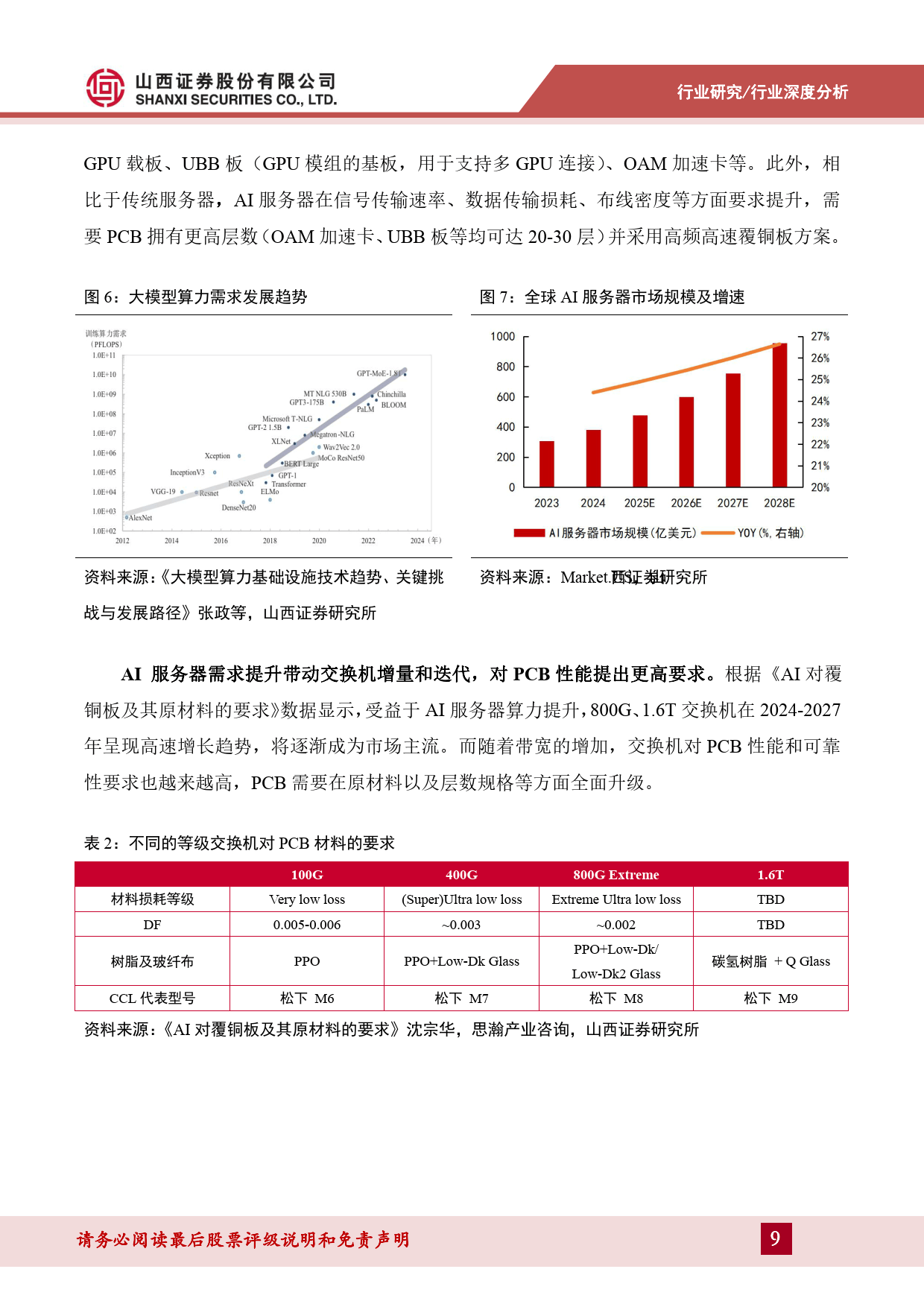

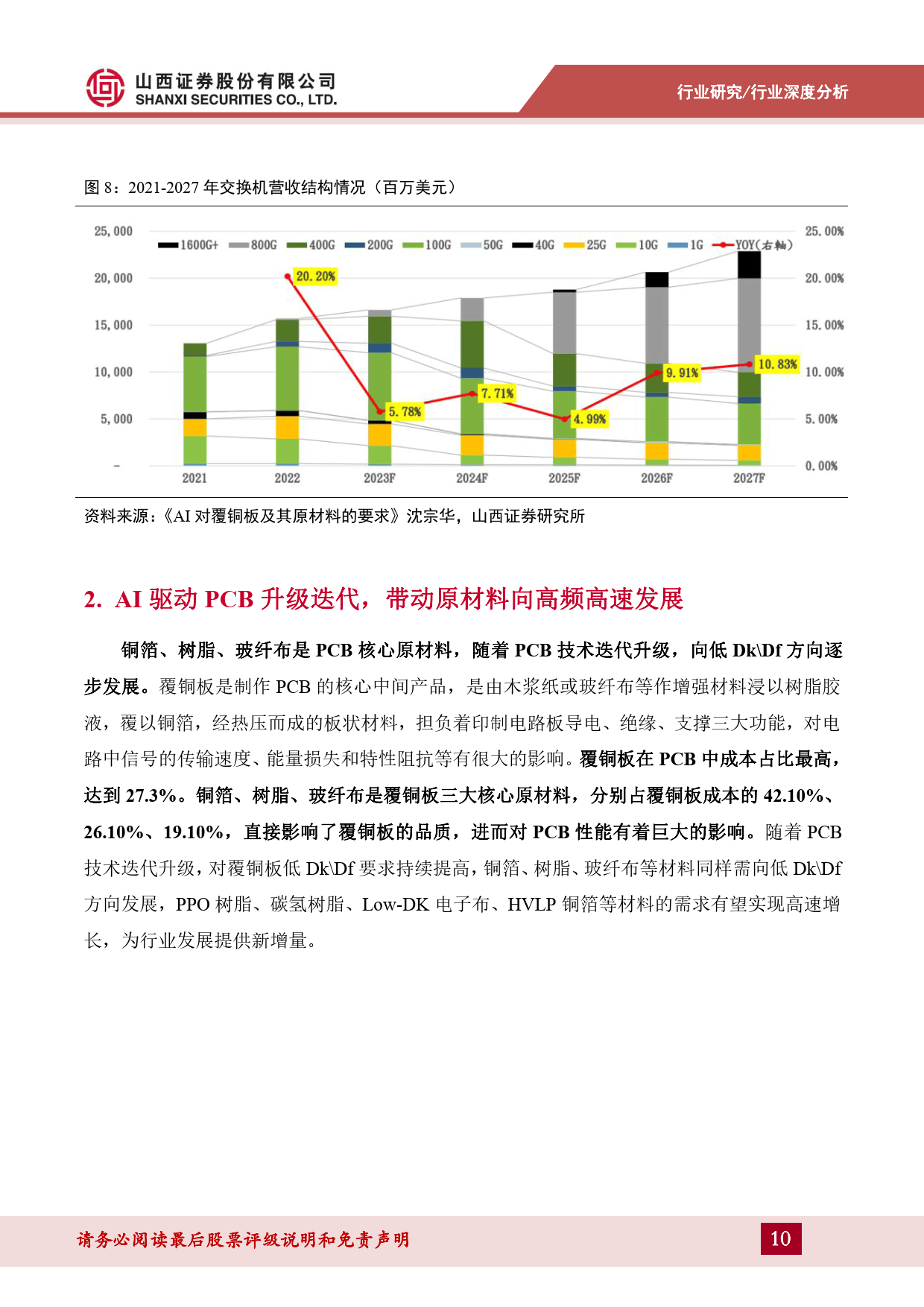

AI服务器需求高增带动PCB高端化需求。全球PCB市场持续增长,预计2029年全球产值将达947亿美元,2024-2029年CAGR为5.2%。国内PCB产值占全球超50%,2029年预计达497.04亿美元。服务器/数据存储是PCB增速最快的下游领域,CAGR达11.6%。PCIe 5.0加速渗透,AI服务器及800G、1.6T交换机放量,推动PCB向更高层数、更低介电常数(Dk)和介质损耗因子(Df)升级,带动上游材料向高频高速发展。

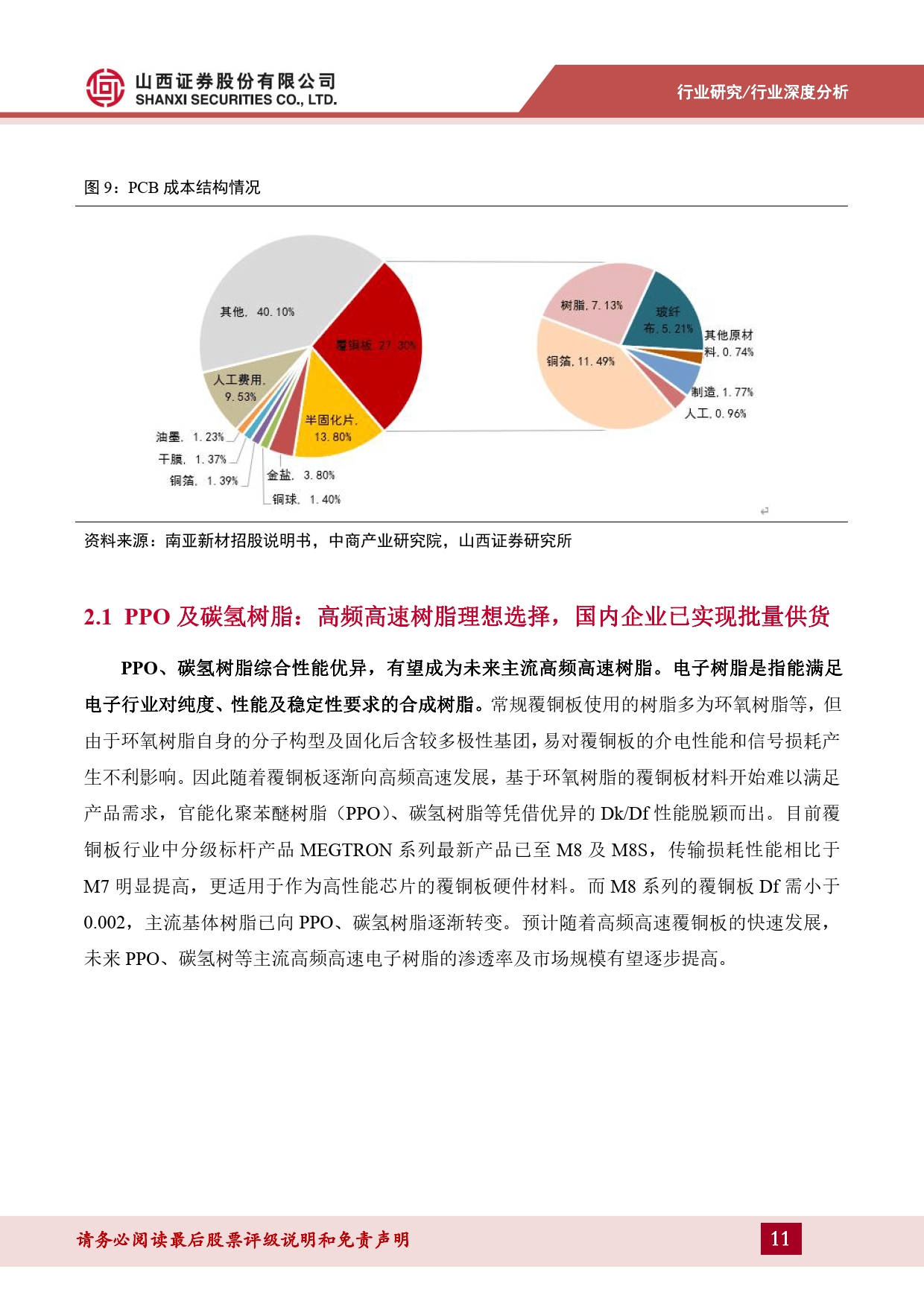

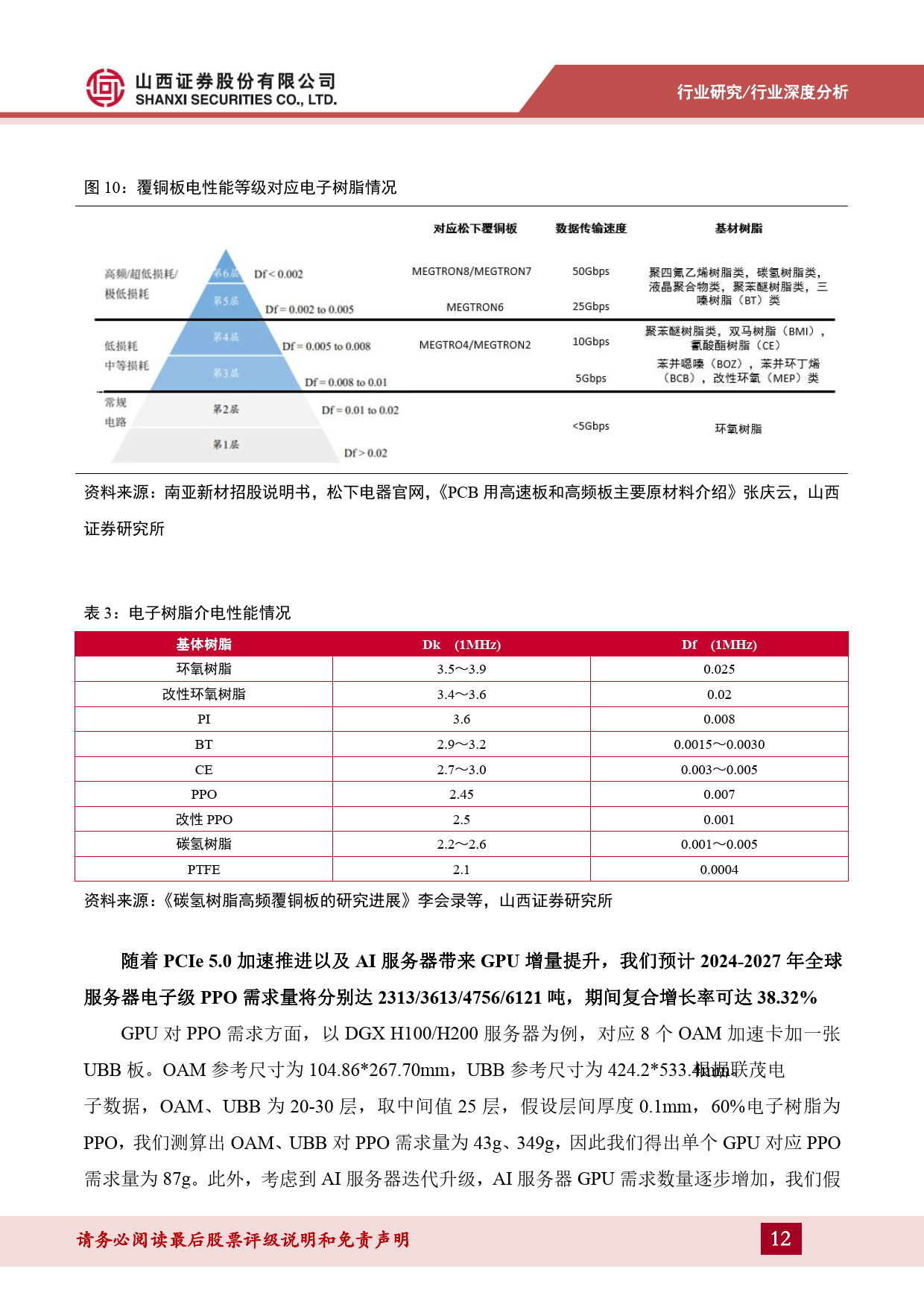

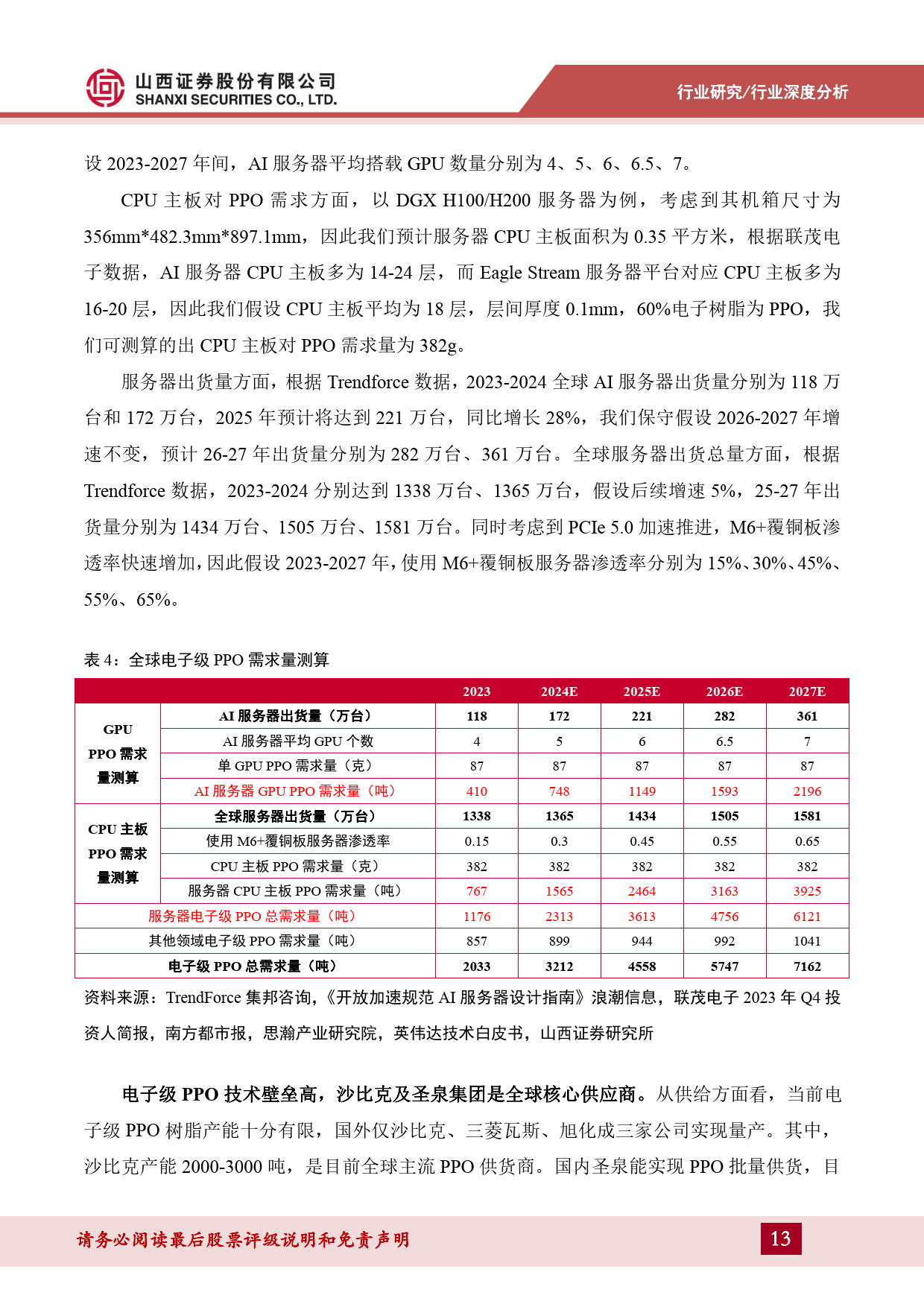

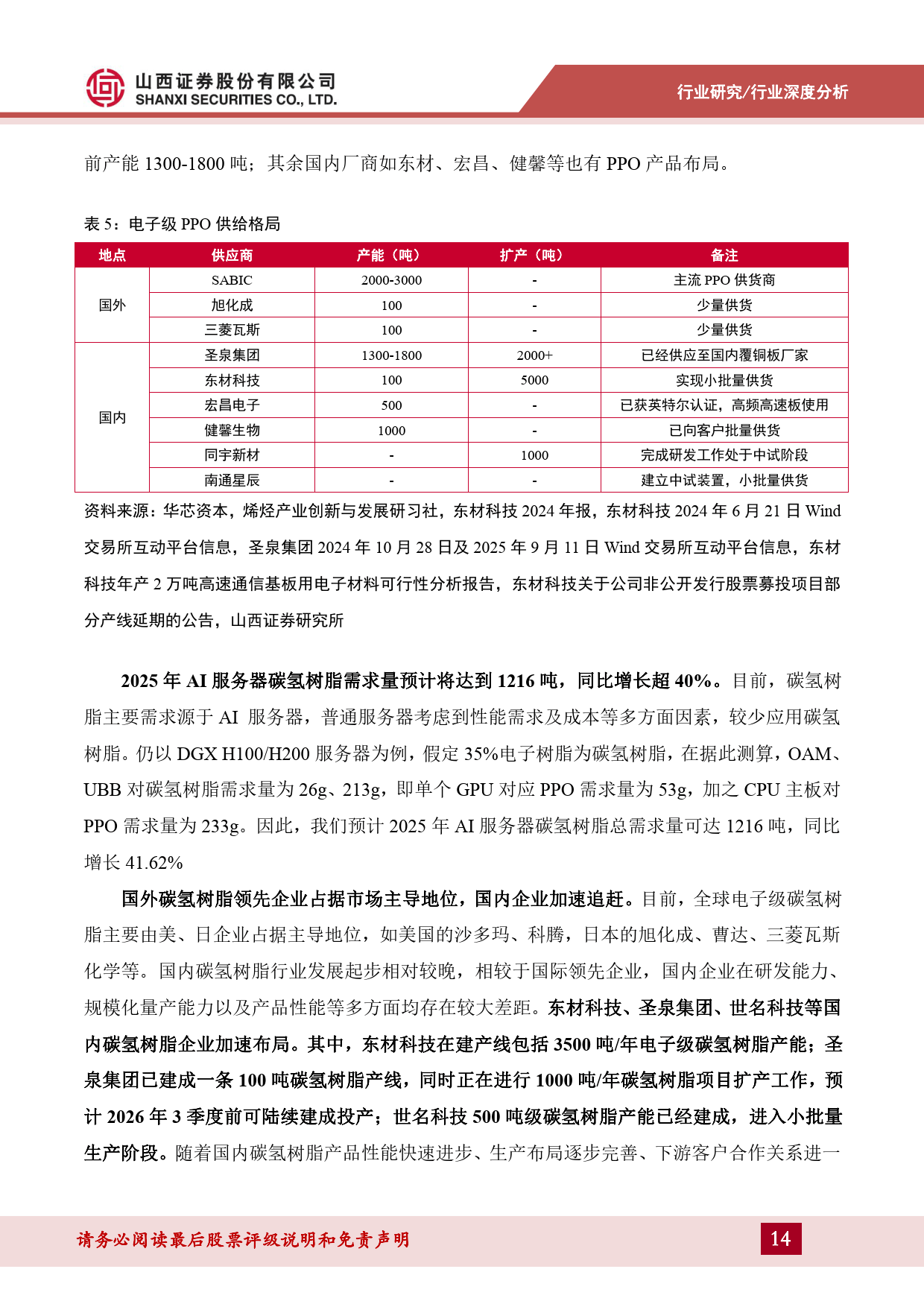

三大核心原材料迎来发展机遇。一是PPO及碳氢树脂,二者具备优异的低Dk/Df性能,是高频高速树脂的理想选择,2025年全球需求量预计分别达4558吨、1216吨,同比增长超41%。海外企业主导供给,国内圣泉集团、东材科技等实现批量供货并加速扩产。二是Low-DK电子布,作为M7及以上CCL必需材料,分三代适配不同级别覆铜板,2024-2033年全球市场规模CAGR为7.5%,国内中材科技、宏和科技等企业实现稳定供应并快速扩产,国产替代加速。三是HVLP铜箔,表面粗糙度低于2μm,能改善高频信号传输趋肤效应,2024-2032年全球市场规模CAGR达14.6%,目前外资占据国内90%以上高端市场,德福科技、铜冠铜箔等国内企业已完成HVLP4-5产品开发,进口替代进展顺利。

重点企业布局各有侧重。圣泉集团拥有M4-M9全系列电子树脂解决方案,产能持续扩张;东材科技终端客户覆盖主流服务器体系,在建高端电子材料项目;中材科技、宏和科技在Low-DK电子布领域技术领先、产能充足;德福科技、铜冠铜箔、隆扬电子等在HVLP铜箔领域突破显著,部分产品实现批量供货或客户认证。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系