存储芯片价格史诗级上升 2026成手机“涨价年”

【CNMO科技】正如石油是现代工业体系的血液,存储芯片已成为数字时代科技生态不可或缺的基石。然而,2025年下半年以来,全球存储芯片市场掀起了一场“史诗级”涨价潮。自9月起,DRAM与NAND Flash的现货价格累计涨幅已超过300%。此轮暴涨主要由人工智能领域“以存代算”技术路线的兴起所驱动——大量的大模型训练对高带宽、大容量存储芯片提出了空前需求,导致行业产能紧张、供需失衡。

受此影响,多家手机厂商高管已公开预警:自2025年底起,搭载大容量存储的新品将普遍提价,这一趋势预计将延续至2026年甚至更远。联想、戴尔等全球前五大PC厂商均已确认将上调产品售价,涨价幅度普遍在10%至30%之间。消费电子行业或将迎来新一轮价格调整周期。

然而,塞翁失马,焉知非福。在挑战之中亦蕴藏机遇——存储芯片价格的飙升,也在为长江存储等国产厂商创造宝贵的市场窗口。

CNMO特此推出“'芯'价狂飙”深度专题,而本篇文章将聚焦于“2026年将成为手机的涨价年”。

由AI算力需求催生的成本冲击波,已快速传导至下游手机行业。例如,vivo S50系列较S30系列涨价200-500元不等,小米17 Ultra更是“大幅涨价”,起售价高达6999元。

据Counterpoint Research预测,2026年全球手机出货量将同比下降2.1%,而平均售价将上涨6.9%,“量跌价涨”的行业格局已成定局,手机行业将迈入“涨价年”。

存储芯片涨价轨迹

这场涨价风暴有着清晰的标志性时间节点。2025年3月,闪迪率先打响涨价第一枪,宣布自4月起全系产品涨价10%。随后,美光科技、三星电子、SK海力士等存储芯片巨头纷纷跟进,从4月起提高NAND闪存报价。9月,闪迪再次宣布针对全部渠道和消费类产品执行10%普涨;美光科技则先是停止DDR4、DDR5、LPDDR4、LPDDR5等存储产品的报价,之后对相关产品价格调涨20% - 30%。10月,SK海力士官宣四季度DRAM、NAND合同价最高上调30%。

闪迪

与此同时,AI领域的布局也在加剧存储芯片的需求。OpenAI在9月底宣布新建五个人工智能数据中心并纳入“星际之门”计划,10月又宣布与三星电子和SK海力士建立战略合作伙伴关系,两家韩国存储芯片巨头将向“星际之门”项目供应先进存储芯片。据测算,OpenAI预计每月需要90万片DRAM晶圆,进一步加剧了市场对存储芯片的渴求。

此次涨价背后,AI服务器需求激增是核心驱动因素之一。众多服务器厂商已提前锁定上游晶圆产能,部分企业产能甚至已排至明年,直接导致消费电子类存储产能供应紧张,推动消费类存储价格呈现大幅波动且持续上涨的态势。不仅低容量产品产能告急,中高端产品也面临类似问题。

新机普遍提价

受存储芯片涨价影响,多家手机厂商高管已公开预警。搭载大容量存储的新机将普遍提价,这一趋势预计将延续至2026年甚至更远。

vivo近期发布的S50与S50 Pro mini两款新品,起售价分别为2999元和3699元。其中,S50运行内存与存储内存从上一代LPDDR4X、UFS2.2升级至LPDDR5X、UFS4.1,还搭载了第三代骁龙8s移动平台及3D超声波单点指纹。受性能升级与存储涨价双重影响,S50系列较S30系列涨价200-500元不等。

vivo S50 Pro mini

小米新一代旗舰机型小米17 Ultra也迎来了价格上调。小米集团总裁卢伟冰对此表示,从2022年底至今差不多三年间,AI迎来爆发式增长。根据整体判断,2025、2026、2027三年都会是内存成本上涨点。内存价格的猛涨,进而会带来手机成本大幅上升。

小米17 Ultra

值得一提的是,此前小米15 Ultra发布时,小米官方曾称这是“最后一次6499元”。卢伟冰直言,当时并没有完全考虑到内存,仅仅是基于处理器成本、相机配置上涨而作出的判断。而小米17 Ultra更是叠加了内存的上涨,且涨幅远高于处理器、相机等。

从今年下半年发布的其他新机的价格来看,不少较上一代有100-200元的价格浮动。例如,REDMI K90系列起售价为2599元,较上代K80上涨100元;iQOO 15起售价为4199元,较上代涨200元;vivo X300起售价为4399元,较上代涨100元;OPPO Find X9起售价4399元,较上代涨200元。

成本压力:高端与中低端手机影响各异

IDC数据显示,2025年末,由于AI数据中心的需求持续超过供应,造成供需失衡,DRAM价格已大幅飙升。内存芯片短缺的连锁效应可能将持续到2027年,波及设备制造商和终端用户。2026年,全球手机市场(尤其是安卓厂商)将面临严峻挑战,行业十年来“高端配置平民化”的趋势正出现逆转,把旗舰机型功能下放至平价机型的进程将受阻。

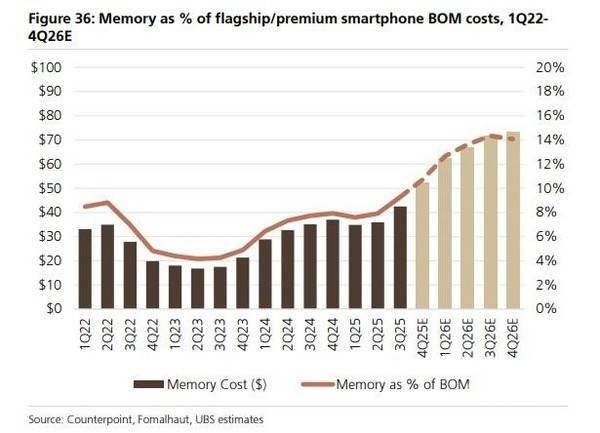

瑞银报告指出,到2026年第四季度,内存成本在旗舰/高端手机BOM(物料清单)中的占比将达到约14%,高于2025年第四季度的11%和2024年第四季度的8%。届时,单台旗舰机的内存成本价值将从2025年第四季度的52美元跃升至73美元,同比增幅高达41%。

尽管成本绝对值增加显著,但这约21美元的增量成本,仅相当于旗舰机平均售价的约2%,瑞银认为这“在一定程度上是可控的”。头部品牌凭借其在高端市场的绝对主导地位、规模效应带来的议价能力以及更高的利润率,拥有更多空间来缓冲成本上涨的冲击。

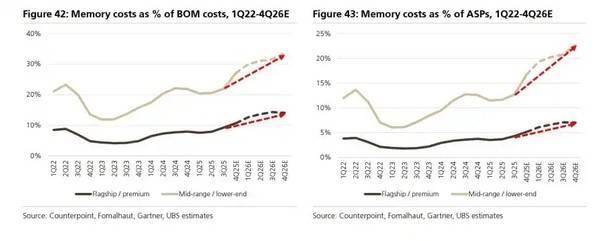

然而,中低端手机厂商则面临更大压力。到2026年第四季度,内存成本在中低端手机BOM中的占比预计将飙升至惊人的34%,远高于2025年第四季度的27%和2024年第四季度的22%。单台手机的内存成本价值将增加16美元,同比增长37%。

关键在于,这16美元的增量成本相当于中低端手机平均售价的约6%,其影响远大于高端手机的2%。这意味着,内存价格的每一次跳动,都会对中低端手机厂商的利润率产生不成比例的巨大影响。这些厂商将不可避免地需要采取更激进的措施(如大幅提价或降低内存配置)来控制成本。

写在最后

存储芯片从消费电子的“成本部件”升级为AI时代的“战略物资”,其价格飙升不仅重塑了消费电子行业的成本结构,更改写了全球科技产业的竞争规则。

对于手机行业而言,“量跌价涨” 的格局已不可逆转,2026年将成为手机的“涨价年”。高端与中低端品牌的分化将进一步加剧。头部厂商凭借供应链掌控力和品牌溢价尚可缓冲压力,而中小品牌则需在提价与降配之间艰难平衡,行业洗牌在所难免。多年来 “高端配置平民化” 的趋势遇阻,也意味着消费者将面临更长的换机周期或更高的购机成本。