存储芯片跟CPU的极端行情,藏着哪些产业博弈?谁吃到了红利?

01

从2025年开始,存储芯片市场就迈入一轮史无前例的暴涨行情。

而且,像旧产品的DDR4 16Gb内存条涨幅竟然高达1800%,比新一代产品的涨幅还要夸张。

同时,不仅是存储芯片,应用于服务器的CPU也开始供不应求。

是什么促使这一轮周期极端的供需失衡?甚至违反了常规的经济逻辑?

谁吃到了红利,谁又被影响了呢?

02

首先,我们来听听单仁牛商董事长,央视凤凰评论员单仁博士的看法。

大家可能都知道,因为AI算力需求的旺盛,带动了存储芯片以及CPU的市场行情。

但是,这里面还有很多值得深挖的经济现象跟产业博弈。

比如在通常情况下,随着新技术的普及,旧技术就会因为需求萎缩而价格下跌。

但在这一轮周期中,代表着旧技术,像DDR4这样的内存条,价格暴涨了18倍,打破了过去三十年半导体周期的常规逻辑。

造成这种极端价格的根源,在于高带宽内存(HBM)对晶圆产能的挤压。

高带宽内存是制造高性能AI加速器不可或缺的组件,而且因为技术含量比较高,对晶圆的消耗量也更高,利润率也比传统的DDR4要高得多。

所以,对于三星电子、SK海力士跟美光这三个以前就有过“起火”前科的全球存储巨头来说,怎么选就很简单了。

他们都不约而同的放弃了旧产品的产能,全力追赶AI浪潮,导致在全球范围内,DDR4的供给量在短时间出现了断崖式下跌 。

特别是三星,更是计划在2026年初就全面停产部分旧产品,用不可取消、不可退货的条款来锁定剩余产能,直接造成了下游的恐慌性备货。

当然,看上去旧的不去,新的不来,这不还有新产品吗?

但是,对于像汽车以及工业设备制造商来说,重新设计电路板去适配像DDR5这样的新产品,一般需要18个月的验证周期。

特别像汽车行业,他们其实需要的不是多先进的芯片,而是成熟、稳定的制程芯片来完成车规级的安全认证。

所以,他们没办法像手机这样的消费电子说升级就升级,上游把产能一砍,追随AI去了,自己这边就开始陷入产能真空期,

而且,就连谷歌、Meta这些巨头不仅争夺高带宽内存,还在扫货标准内存,给自己庞大的数据中心建立战略储备,这就进一步抽干了市场流动性。

像戴尔是全球最大的服务器供应商之一,他的首席运营官杰夫·克拉克在2025年就已经告诫投资者,任何关于AI芯片的商品成本的增长速度比以往任何时候都快,需求远远超过供应。

所以,像车企就别无选择,就算是天价也得买,要不你就得停产,而且,在竞争白热化的中国汽车市场,车企还不敢贸然涨价。

所以,我也很难想象2026年要继续卷价格、卷智能化的中国汽车市场,还会惨烈到什么程度,我们后续再跟大家系统分析一下。

当然,如果说存储芯片在2025年就已经有所预兆,那么,CPU的突然告急,可以说是在2026年1月份,我们看到的第一个“黑天鹅”事件。

因为过去在英伟达的高光下,市场普遍认为GPU才是最重要的AI芯片,CPU那只是个无足轻重的配件而已。

结果,随着AI技术架构从“生成式”向“智能体”迈进,大家又发现,CPU好像天晴了,雨停了,又行了。

因为AI智能体需要具备“反思、多步规划”的逻辑推理能力,这种串行的强逻辑计算任务就是CPU的强项,而GPU擅长的是并行矩阵运算。

所以,如果CPU的性能不足,那GPU再牛也要等待指令,这就会造成巨大的算力浪费。

特别是Meta在去年12月要天价收购AI智能体初创公司Manus,他一动,其他的巨头也都开始发狂,立马去抢购高性能服务器CPU,生怕让Meta吃到甜头。

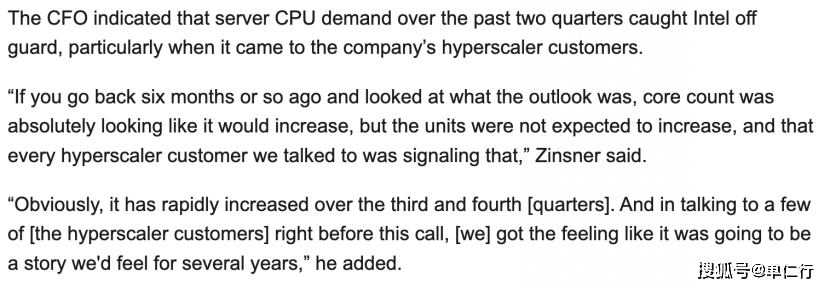

截至2026年1月,英特尔和AMD这两个CPU巨头已经宣布2026年一整年的服务器CPU产能全部售罄。

英特尔的CFO还讲这波需求让他们措手不及,如果回到6个月前,他觉得现在这一切就是在做梦一样。

当然,英特尔跟AMD转手就宣布考虑把价格提高10%-15%,可见需求有多大。

从这里,我们也能看出,美国的科技巨头今天对待AI,乃至跟AI有关的一切产品是多么的疯狂。

他们可以接受极端价格,默许了溢价,甚至是主动抬起这一轮极端行情,不怕你涨价,就怕你没货,不惜血本地把所有现金跟未来全部押注在AI上,哪怕是在互联网时期,我也没有见过这么疯狂的场景。

所以,不管是存储芯片,还是CPU的背后,最终其实都是关于AI的博弈。

这绝对是人类历史上至关重要的技术变革点,不要怕对手强,但更不要觉得他们蠢,这场博弈,没有人输得起。

03

接下来,资深投资人,单仁行专栏作者宋子老师的观点。

从GPU的紧缺,到最近从内存到CPU涨价,像我去年给女儿买画画和我自己升级电脑的内存,最近几个月从400多涨到了1500,翻了3倍。

随着AI算力需求的火热,产业链当中的核心供应商都在迎来业绩的爆发。

而这根增长接力棒,早已被长三角城市稳稳接住,像上海国资委、盐城、南京的操作就是最好的证明。

2020年,盐城1500万投资摩尔线程,2025年12月上市后赚了4.6亿,回报率超过30倍。

南京1.53亿押注沐曦股份,上市后浮盈40亿,上海国资委的国盛资本投资摩尔线程6亿多,上市后账面价值飙到180亿。

像沐曦股份、天数智芯、壁仞科技的GPU芯片“四小龙”背后,都站着上海国有资本的身影。

这份底气,也来自机制的改变,在去年,广州开发区国有资产监督局就发布全新的考核机制,种子直投、天使直投单项目最高允许出现100%亏损。

想起去年3月我参加长江存储的B轮战略融会,融资规模94亿,估值超过1600亿,涵盖五大国有银行的投资公司、地方政府平台、知名投资机构,这波存储价格上涨,也会带动长江存储的业绩提升。

这些案例都不是运气,而是我去年跟大家分享的,中国经济动力从土地财政转型股权财政,特别是科技股的必然结果。

我们看组数据就能理解,2021年全国土地出让金8.7万亿,2022年下滑到6.7万亿,2023年5.8万亿、2024年4.9万亿、2025年预计3万亿左右,比2021年跌幅超过60%。

而另一边,截至2024年底,全国政府引导基金目标规模达到12.84万亿,到2025年10月,中国私募基金总规模突破22万亿,其中超过70%的资金流向了半导体、人工智能、生物医药这些硬科技领域,国资在其中占据了主导地位,出资占比超过80%。

这就是中国经济从土地财政切换到股权财政的转变。

当然,对于企业家来说,怎么享受到AI时代股权财政的红利?

从我身边了解的几个案例,可以作为参考。

1、供应链换股权:比如给AI硬件公司提供零部件、做配套的企业,在签订2-3年大额采购协议的时候,用相对优惠的价格获得少量股权作为长期合作的对价,从而进行深度绑定,既是客户又是股东。

第二种就是直接跟投产业基金。

现在有很多政府引导基金,比如上海未来产业基金作为超级LP,吸引了很多专业投资、运营的GP,可以关注这些政府引导基金参股的子基金,以LP身份跟投,门槛相对亲民,几百万就可以,借助专业团队的判断力来筛选项目。

第三种就是场地、服务换股权。像宜昌的三峡创谷产业园,就给索敢科技提供了3年免租跟孵化服务,换取了8%的股权认购权,像类似的资源跟服务都可以在前期置换股权。

在AI浪潮下,随着土地财政向股权财政转移,科技的红利正在涌现,未来也会有更多的机会等待着我们挖掘。

-

责任编辑 | 罗英凡

图片均来源于网络

本文不构成任何投资建议,股市有风险,投资需谨慎

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。