原创 3800点“到了”,科技“躁动”!半导体涨停潮激活新攻关战

【盘面分析】

现阶段A股市场开启了各大指数纷纷创出新高的走势,这样的盘面已经独立于外盘,欧美股市本周出现明显的回调走势,显而易见A股又开启了独立行情。目前最大的问题在于指数上涨,个股出现了跌多涨少的局面,缩量反弹行情难以持续,投资者应该重点关注抱团取暖的部分板块,以及龙头个股的趋势机会。大家要明白一件事:“牛市行情看似热闹,就好像步行街的繁华一样,仍然会有一些商铺门可罗雀甚至倒闭,能否赚钱各凭本事了!”

骑牛看熊发现集成电路材料创新联合体转引TECHCET 数据显示,2025 年全球半导体材料市场预计达到约700亿美元规模,同比增长约6%。受AI 相关需求推动,晶圆投片量将持续增加,从而带动半导体材料市场成长。预计到2029 年市场规模将超过870 亿美元,CAGR 达4.5%增长。二季度各环节公司业绩预告亮眼,展望三季度半导体旺季期,关注存储/功率/代工/ ASIC/ SoC 业绩弹性, 设备材料、算力芯片国产替代。综合来看2025 年,全球半导体增长延续乐观增长走势,2025 年AI 驱动下游增长。同时,政策对供应链中断与重构风险持续升级,国产替代持续推进。

三大指数开盘涨跌不一,两市开盘个股跌多涨少,玻璃玻纤、半导体、稀有金属等板块表现较强,饰品、医疗美容、银行等板块表现较差。半导体概念港股集体走强,华虹半导体(01347.HK)涨7%,上海复旦(01385.HK)涨7%,中芯国际(00981.HK)涨6%。DeepSeek V3.1模型发布,使用了 UE8M0 FP8 Scale 的参数精度,而UE8M0 FP8是针对即将发布的下一代国产芯片设计。

算力概念股开盘走强,科德教育20CM涨停,艾布鲁涨超10%,芯原股份、云天励飞等多股涨超5%,DeepSeek在其官宣发布DeepSeek-V3.1的文章中提到,UE8M0 FP8是针对即将发布的下一代国产芯片设计。数字货币概念延续强势,御银股份4连板,天融信2连板,中科金财、高伟达等跟涨,2025年中国国际服务贸易交易会金融服务专题将于9月10日-9月14日在北京首钢园举办。据悉,今年金融服务专题将升级打造数字人民币潮流集市,精心规划近1千平方米的沉浸式数字人民币生态体验展区。

稀土永磁概念震荡走强,三川智慧20cm涨停,中科磁业、久吾高科等纷纷跟涨,根据百川盈孚数据,截至8月21日,氧化镨报价65.75万元/吨,相比月初上涨11万元/吨,涨幅超20%,年内涨幅超58%。PCB概念股震荡反弹,宏和科技、合力泰双双涨停,方正科技、鼎泰高科等多股涨超5%,随着AI算力基础设施建设提速,印制电路板(PCB)需求爆发。在此背景下,高多层板、高密度互连板(HDI板)、IC载板规划产值增长较快,国产厂商积极扩产高端产能,预计我国头部PCB公司2025—2026年形成项目投资额419亿元。

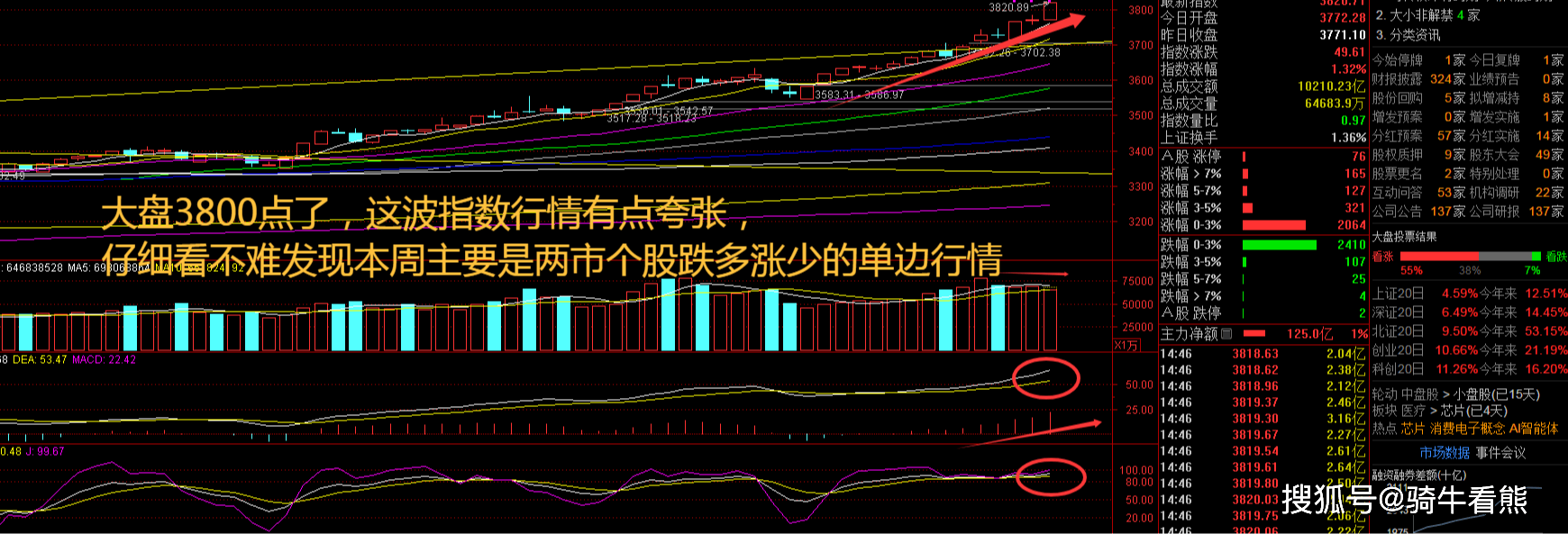

大盘:

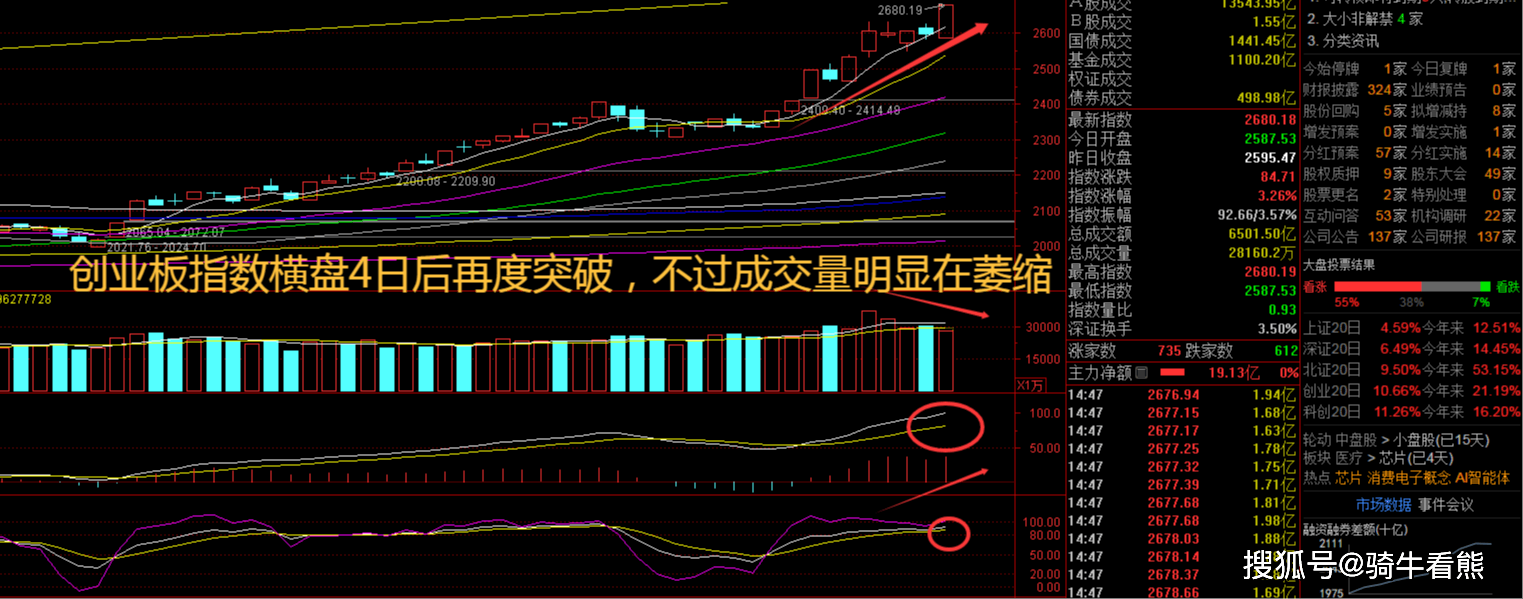

创业板:

【大盘预判】

上证指数周五依然是高开后红盘震荡的局面,这样的走势说明主力资金还是意向走高,这里依然还是跟随策略,科创50指数表现特别耀眼。今年以来,海外资金对中国股市的兴趣明显提升。高盛数据显示,7月全球主动型基金对中国股市的配置比例升至6.4%。同时,被动型资金加速流入,截至7月底,外资被动型基金今年以来累计净流入已达110亿美元。接下来注意上证指数能否在3800点之上稳住。

创业板指数周五快速冲高,明显是拉升周线的玩法,不过始终没有迎来普涨的盘面,这样的走势还是要注意风向变化。外资机构认为,流动性改善、美元走弱以及居民储蓄充裕等因素共同推动中国股市活跃度提升,成长板块和高质量科技股成为外资关注重点。接下来注意创业板指数能否在2630点之上稳住。

【淘金计划】

8月以来,A股的持续上涨正在吸引更多外资进场。一方面,全球对冲基金上周大幅买入中国资产,是6月底以来的最快加仓速度;另一方面,海外个人投资者也在积极加仓,今年以来,韩国股民对中国股票的持仓规模较去年底增长超50亿元,涨幅近三成。流动性无疑是支持本轮A股上行的最重要因素,外资、险资、量化策略、个人投资者等各路资金近期纷纷涌入。在受访的各大外资机构看来,这一积极的资金情绪背后,隐藏的是对中国市场政策支持显效、企业盈利修复,及宏观经济改善的乐观预期。

题材板块中的半导体、玻璃玻纤、云服务等概念是资金净流入的主要参与板块,水产品、银行、体育等概念是资金净流出相对较大的板块。骑牛看熊发现2025 年上半年中国半导体设备投资增长53.4%CINNO Research 统计数据显示,2025 年上半年中国半导体产业(含台湾)总投资额达4,550 亿元,同比下滑9.8%,但半导体设备投资逆势增长53.4%,凸显了中国在供应链自主可控方面的战略决心。其中硅晶圆市场规模2025 年将达到约140 亿美元,同比增长3.8%,出货面积有望增长5.4%。

8月15 日特朗普指出,未来两周他将公布针对半导体行业的分阶段高额关税,初期税率会比较低,以便企业前来美国,逐步建立本土制造能力,之后会渐渐提高,可能将高达200%至300%。美国政府关于半导体的关税政策将成为近期影响全球硬科技板块的主要扰动因素。

展望Q3,整体交期或有上升,价格延续稳定上升,分销环节订单持续改善。7 月半导体供应链:总结来看,设备和材料增长稳定,晶圆代工产能持续上升,原厂订单改善,封测端订单增长良好。硅晶圆/设备:半导体设备持续增长,材料厂商订单持续改善。晶圆代工:代工订单持续复苏。封装测试:订单增长良好。

存储板块预估3Q25 存储器合约价涨幅持续高增,企业级产品持续推进,带动龙头公司季度业绩环比增长明确,利基型存储25Q3 有望开启涨价。功率模拟板块市场复苏信号已现,2 季度业绩增速喜人。晶圆代工龙头开启涨价,2-3 季度业绩展望乐观,3 季度预期稼动率持续饱满。端侧AI SoC 芯片公司受益于端侧AI 硬件渗透率释放,一二季度业绩已体现高增长,叠加2 季度末3 季度初AI 眼镜密集发布,后续展望乐观。

在全球算力基础设施智能化升级的背景下,数据中心绿色转型需求愈发强烈。目前服务器芯片功耗不断提升,从通用服务器到AI 算力芯片,其功耗呈现指数级增长态势。液冷服务器凭借高效散热与节能的双重优势,成为数据中心运营商的首选方案。随着半导体市场缓慢走向复苏,智能手机等消费电子行业客户开始积极提前备货,工业和汽车领域也出现触底反弹的积极信号,国内FAB 厂的产能利用率也继续保持饱满状态。