民生证券:给予西部超导买入评级

民生证券股份有限公司邱祖学,李挺近期对西部超导进行研究并发布了研究报告《2025年半年报点评:三轮驱动,业绩高速增长》,给予西部超导买入评级。

西部超导(688122)

事件:公司发布2025年半年报,三轮驱动业绩大超预期。2025H1,公司实现营业收入27.23亿元,同比+34.76%,归母净利润5.46亿元,同比+56.72%,扣非归母净利润4.93亿元,同比+58.32%。2025Q2,公司实现营业收入16.49亿元,环比+53.57%,同比+34.40%;实现归母净利润3.76亿元,环比+121.28%,同比+58.05%;实现扣非归母净利润3.52亿元,环比+148.42%,同比+60.68%。

经营分析:超导产品持续高速增长,高温合金业务放量加速,钛合金业务恢复增长。1)超导业务持续高速增长:25H1超导产品实现营收7.98亿元,同比+66%,主要得益于超导产品产能快速释放、市场占有率不断提升。2)钛合金恢复增长:25H1钛合金实现营收15.67亿元,同比+22%,主要得益于公司卡位优异,出货量持续提升。3)高温合金业务放量加速:25H1高温合金实现营收2.45亿元,同比+57%,主要得益于高温合金产品通过“两机”、航天型号等用户产品认证,产能和出货量增长迅速;子公司西安聚能高温合金25H1实现营收2.82亿元,同比增长83%,净利润1807万元,同比由亏损变为盈利。

价:公司2025H1毛利率为38.70%,同比+6.67pct;2025Q2,公司毛利率为40.93%,环比+5.64pct,同比+6.59pct。分产品毛利率来看,25H1,公司钛合金毛利率为45.92%,同比+8.97pct;超导产品毛利率为30.82%,同比+8.11pct;高温合金毛利率为18.09%,同比-3.26pct。看原材料金属价格,25H1,铌均价约655.6元/千克,同比持平;海绵钛均价约5.54万元/吨,同比基本持平;镍均价约12.6万元/吨,同比-8.5%。

减值计提略微拖累业绩。2025H1公司减值计提相应减少公司2025年半年度合并利润总额12644.86万元,其中计提的信用减值损失金额合计2557.38万元,计提的资产减值损失金额合计10087.48万元。

核心看点:1)超导产品市场开拓顺利,公司持续开发超导材料和磁体技术在半导体、光伏、医疗及电力等领域的应用,有望持续放量;2)公司已获得多个重点型号航空发动机以及燃气轮机高温合金材料供货资质并开始批量供货,随着未来逐步释放产能,高温合金业绩贡献有望逐步抬升。3)定增项目加码高温合金+钛合金材料,钛合金总产能将达到1万吨,高温合金产能将达到6000吨,成长性有望再上台阶。

投资建议:公司在高端钛合金棒丝材、超导产品、高性能高温合金等市场占据行业主导地位,伴随募投项目投产进一步扩充产能,未来成长可期。我们预计2025-2027年,公司归母净利润为11.32、14.04、16.75亿元,对应8月29日股价的PE分别为36/29/24X,维持“推荐”评级。

风险提示:下游需求不及预期;原材料价格波动风险;项目进展不及预期。

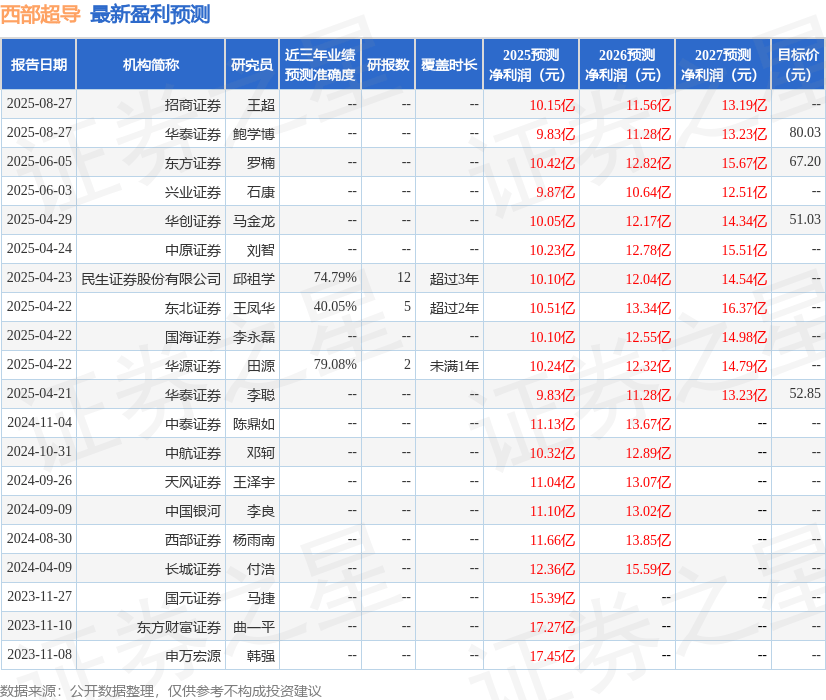

证券之星数据中心根据近三年发布的研报数据计算,华源证券田源研究员团队对该股研究较为深入,近三年预测准确度均值为79.08%,其预测2025年度归属净利润为盈利10.24亿,根据现价换算的预测PE为39.47。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为70.68。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。