原创 车规芯片占比仅10%,圣邦股份第二增长曲线何时爆发?

2020年的“缺芯潮”将模拟芯片推上风口浪尖,价格从2元飙升至70元。

2022年行业骤冷,巨头德州仪器甚至喊出“国产什么价,我们都跟”,价格战惨烈至极;2024年周期回暖,中国模拟芯片市场规模达1953亿元,但国产化率仅16%。

在这场技术与市场的博弈中,圣邦股份以5900种产品品类稳坐国内头把交椅,2025年上半年营收18.19亿元,毛利率超50%。

车规芯片赛道硝烟弥漫,纳芯微、思瑞浦增速迅猛,圣邦能否守住王座?

全品类布局的“题海战术”。

圣邦股份的核心竞争力在于其庞大的产品矩阵。

截至2025年6月底,公司拥有5900多种可销售产品,涵盖电源管理芯片(占比约70%)和信号链芯片(占比约30%)两大领域,远超国内竞争对手上海贝岭(4559种)、纳芯微(约3600种)。‘’

这种“题海战术”契合模拟芯片行业特性,产品生命周期长(超5年)、应用场景分散(消费电子、工业、汽车等),品类数量直接决定收入天花板。

2025年上半年,圣邦营收18.19亿元,同比增长15.37%,其中第二季度单季营收10.29亿元创历史新高。

分业务看,消费电子贡献营收约65%,但毛利率受价格战影响下滑至48.5%;工业控制占比约20%,毛利率稳定在52%;汽车电子占比仅10%,但增速达40%,成为最大潜力板块。

与全球巨头相比,圣邦品类数量仍存差距(德州仪器8万种、亚德诺7.5万种),但国产替代空间巨大。据测算,若国产化率从16%提升至30%,圣邦潜在市场规模可扩大近百亿元。

高毛利背后的隐形成本。

1. 毛利率领跑,但净利率承压 。

2025年上半年,圣邦毛利率50.16%,高于思瑞浦(46.38%)和纳芯微(35.21%),主要得益于高端产品占比提升及自研技术优势。

净利率仅11%,较去年同期下降1.2个百分点,原因在于:研发费用暴涨上半年研发投入4.8亿元,同比增25%,占营收26.4%。收购感睿智能等公司产生一次性摊销费用约6000万元。

2. 销售费用可控,研发投入刚性增长。

与赛力斯等车企不同,圣邦的销售费用占比仅8%(约1.46亿元),远低于研发费用(26.4%)。这反映模拟芯片行业的特性。客户粘性高,渠道成本低,但技术壁垒需持续投入维持。

公司研发人员1219人(占比72.56%),其中412人拥有10年以上经验,人力成本是研发开支的主要部分。

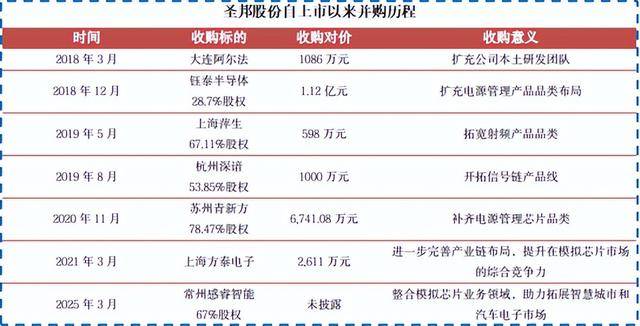

3. 并购与自建并举。

2025年上半年经营活动现金流净额3.2亿元,但投资活动现金流净额-5.1亿元,主要源于收购感睿智能67%股权(斥资1.8亿元)。江阴研发基地建设投入2.3亿元。

为保障资金链,公司账面货币资金10.8亿元,并通过定增募资5亿元补充流动资金。尽管负债率仅28%,但短期借款较年初增长50%,需警惕扩张中的财务风险。

张世龙的技术信仰与长期主义 。

圣邦股份创始人张世龙极少公开表态,但其在内部会议上强调:“模拟芯片没有捷径,靠的是十年磨一剑的耐心。”

2024年年报中,他写道:“未来五年,车规芯片将是圣邦的第二增长曲线,我们已做好投入10年研发的准备。”这种技术信仰体现在公司战略中,即使短期利润承压,仍坚持将30%以上营收投入研发,并拒绝价格战:“我们要做的是替代TI,而非内卷同行。”

言西认为圣邦的全品类策略和研发积累构建了深厚护城河,但面临三重挑战:

1. 车规芯片的“慢生意”属性:车规认证周期长(2-3年)、可靠性要求严苛(0不良率),且需与车企深度绑定。纳芯微已量产6.68亿颗车规芯片,思瑞浦增速200%,圣邦虽通过并购切入,但整合效果待考。

2. 毛利率下行压力:消费电子芯片价格战持续,TI等巨头主动降价挤压国产空间。若车规芯片未能快速放量,毛利率或进一步下滑。

3. Fabless模式的局限性:自建江阴测试厂虽能提升品控,但晶圆制造仍依赖台积电、中芯国际。在产能紧张时期(如:缺芯潮),可能受限於代工厂议价能力。

圣邦需在将车规芯片占比提升至30%以上,平衡消费电子波动风险。通过并购整合加速技术获取(如传感器、高速接口芯片),探索“轻IDM”模式,自建特种工艺产线强化供应链自主。

圣邦股份的崛起是中国模拟芯片国产替代的缩影。以技术积累和品类扩张为矛,以高研发投入为盾。

短期看,消费电子业务承压且车规芯片尚未规模化;长期看,其全品类能力与战略定力有望在行业复苏中率先受益。正如张世龙所言:“芯片行业没有奇迹,只有厚积薄发。”圣邦的进击之路,注定是一场耐心与速度的双重考验。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)