原创 健信超导IPO:不是取消补充流动资金项目就OK

根据上交所安排,10月21日,宁波健信超导科技股份有限公司(以下简称“健信超导”)首发项目将接受上交所上市审核委员会2025年第43次上市审核委员会审议会议的审核。该公司的IPO申请是今年5月9日获上交所受理的,不到半年的时间即获得上会机会,这也足见该公司的IPO进程颇为顺利。

这其实并不令人意外,作为一家拟在科创板上市的公司,该公司的科技含量较高,且在行业中的地位较为突出。该公司主要从事医用磁共振成像(MRI)设备核心部件的研发、生产和销售,主要产品包括超导磁体、永磁体和梯度线圈,占MRI设备核心部件成本的比例在50%左右。

而根据其招股书显示,在超导领域,健信超导已成为全球磁共振行业内排名第一的超导磁体独立供应商。2024年,在MRI超导磁体领域,健信超导以4.2%的全球市占率位列第五、国内第二。同时,该公司永磁体业务2024年全球市占率达61%,位居行业第一。有着这样的光环,健信超导的IPO进程自然会受到交易所的关照。

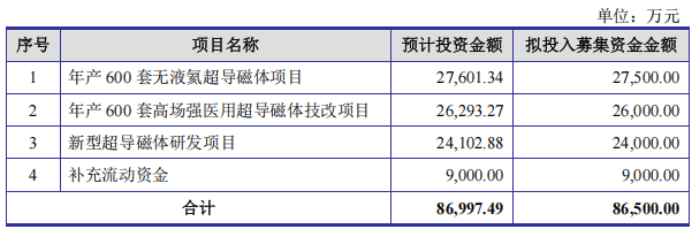

不仅如此,为了顺利闯关,今年10月14日递交的招股书还取消了9000万元的补充流动资金项目。根据5月9日递交的招股书上会稿,该公司计划募资8.65亿元,其中9000.00万元用于补充流动资金,24000.00万元用于新型超导磁体研发项目,26000.00万元用于年产600套高场强医用超导磁体技改项目,27500.00万元用于年产600套无液氦超导磁体项目。而在8月22日更新的招股书里,上述募资投向仍然维持不变。

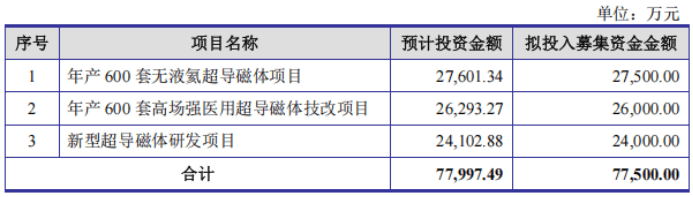

但在10月14日递交的招股书上会稿里,该公司取消了9000万元的补充流动资金项目。该公司的募资也因此从8.65亿元减少到7.75亿元。

健信超导取消9000万的补流项目,显然是该公司IPO进程的一个加分项。实际上,就在该公司提交了招股书申报稿之后,5月14日,本人就写了篇题为《健信超导IPO:9000万募资补流的合理性存疑》的文章,对该公司补流项目的合理性提出质疑。该公司能够接受本人的意见,这是值得肯定的。不过,就该公司的IPO来说,显然不是取消补流项目就OK了,实际上该公司的IPO还是存在着这样或那样一些隐忧,需要IPO审核人员及广大投资者予以重视。

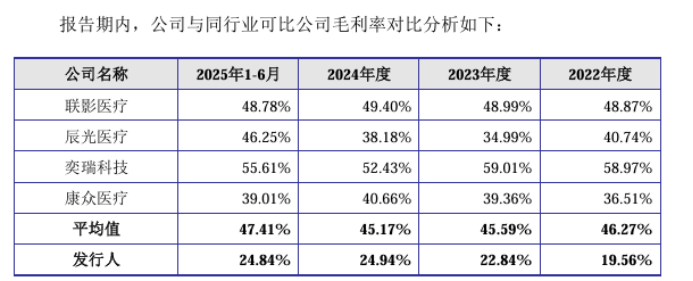

首先,尽管该公司在报告期内(2022年到2025年上半年)公司业绩保持了稳步增长的势头,其中,营业收入分别为35,893.45 万元、45,064.48 万元、42,549.75 万元和 25,209.81 万元;净利润分别为3,463.50 万元、4,873.47 万元、5,578.39 万元和 3,191.84 万元。但与同行相比,健信超导的毛利率水平明显偏低,约为同行可比公司平均水平的一半左右。这种偏低的毛利率水平与公司的“硬科技”定位并不相符。

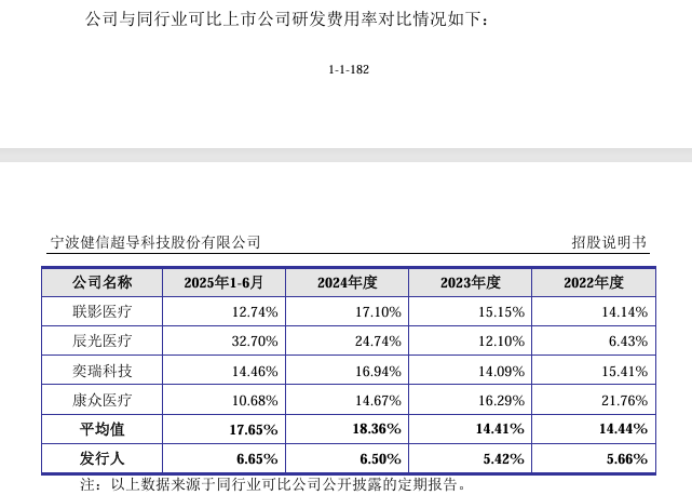

其次,健信超导的研发投入较低,其研发费用率在同行可比公司中最低,甚至不到同行可比公司平均值的一半。比如,在报告期内,健信超导的研发费用率分别为5.66%、5.42%、6.50%、6.65%,而同行可比公司的平均水平分别为14.44%、14.41%、18.36%、17.65%,健信超导的研发费用率远远低于同行的平均水平,这意味着健信超导的研发费用投入远远不及同行可比公司。因此,该公司“硬科技”的含量与企业发展的后劲不能不令人质疑。

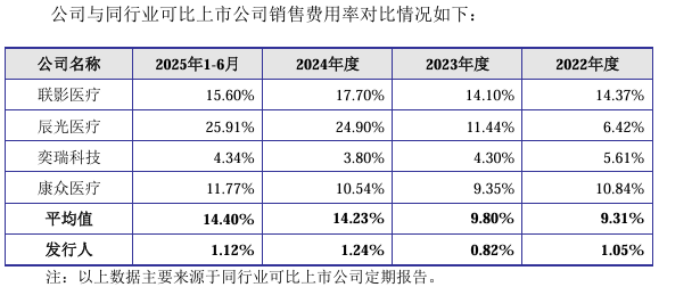

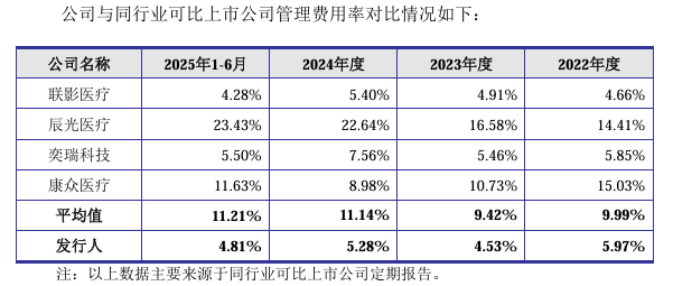

实际上,除了研发费用率远低于同行可比公司之外,健信超导的销售费用率与管理费用率同样都远远低于同行可比公司的水平。如销售费用率不到同行可比公司的十分之一,管理费用率不到同行可比公司的一半。但健信超导却实现了业绩稳步增长的目标,健信超导莫非有神力相助?健信超导难道真的与其同行可比公司生存在同一世界里?既然如此,为什么健信超导的毛利率又远远低于同行可比公司的水平呢?

此外,健信超导的新增产能如何消化是一个现实问题。这个问题其实也是上交所在第二轮审核问询函中提出来的一个问题:2022年至2025年1-6月,公司超导产品销量分别为181台、246台、245台和159台;2024年,公司超导磁体现有产能为300台/年;公司本次募集资金投资项目中包括“年产600套高场强医用超导磁体技改项目”和“年产600套无液氨超导磁体项目”,项目完成后预计将新增600台/年超导磁体产能、600台/年无液氨超导磁体产能,公司超导磁体总产能预计将达到1,500台/年。这意味着该公司的产能较原来的300台新增加了1200台。

如何消化这个产能,虽然公司方面在回复函中提出了纸上谈兵的举措,表示公司结合客户情况、意向订单及市场空间情况的销售预测可消化募投项目新增产能。该公司表示,按较为保守的完成率进行预计,公司2027年和2029年销量将分别达到900台和1,500 台左右。但问题是,谁来对这些纸上谈兵的措施负责呢?如果到2029年,健信超导实现不了1500台的销售,会给投资者怎样的补偿呢?如果没有补偿的话,这样的预测又如何能令人信服呢?(本文独家发布,未经授权,请勿转载转发)