IPO雷达丨江苏展芯闯关创业板获受理,芯片越卖越便宜,去年净利润近“腰斩”

深圳商报·读创客户端记者 张弛

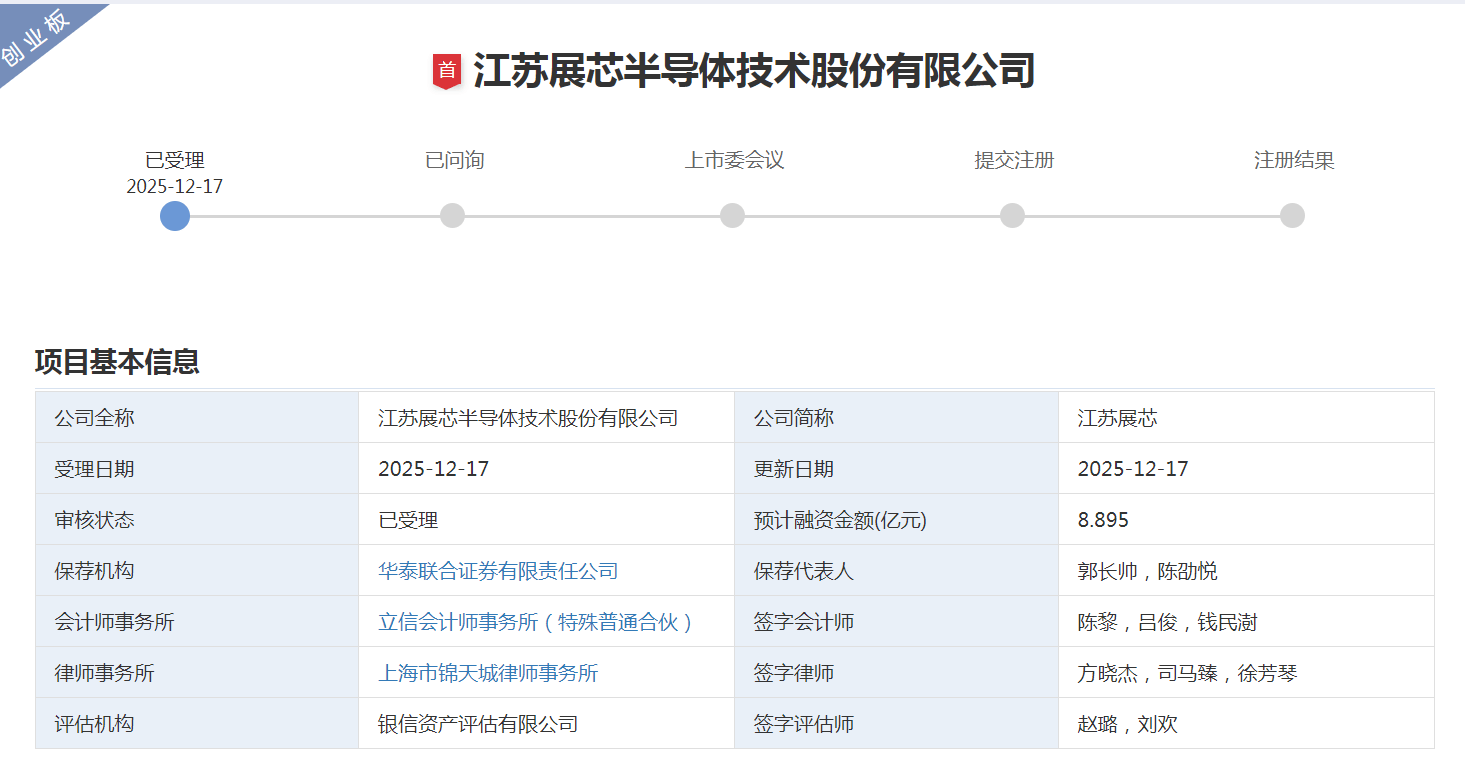

深交所官网显示,12月17日,江苏展芯半导体技术股份有限公司(以下简称“江苏展芯”)创业板IPO获得受理。

来源:深交所网站

据悉,江苏展芯是一家专注于高可靠模拟芯片及微模块产品的研发设计、测试及销售的国家级专精特新“小巨人”企业。招股书显示,江苏展芯此次拟公开发行不超过4112万股,占发行后总股本不低于10%,募资总额约8.9亿元,投向高可靠性电源管理芯片及信号链芯片研发产业化、总部基地及研发中心、测试中心建设和补充流动资金。

财务数据显示,江苏展芯在报告期内营收和利润均存在一定波动。具体来看,2022年度、2023年度、2024年度及2025年1-6月,江苏展芯实现营业收入约为3.67亿元、4.66亿元、4.13亿元、3.4亿元人民币。同期,净利润分别为1.48亿元、1.79亿元、9535.43万元、1.24亿元人民币。其中2024年公司营收和净利润都有一定幅度的下滑,尤其是净利润,较上年同期近乎“腰斩”。

招股书显示,报告期内,江苏展芯主力产品——高可靠电源管理芯片的平均售价一路走低:2022年370.77元/颗,2023年316.17元/颗,2024年287.99元/颗,2025年上半年略有回升至289.78元/颗,但相比2022年仍下降了约22%。

江苏展芯表示,受军方采购定价机制改革影响,下游整机单位存在成本管控需求,相关压力向元器件厂商传导,公司部分主要产品出现价格调整和下降趋势。招股书直言,如果未来市场竞争加剧或公司技术迭代不及预期,产品销售单价可能进一步向下调整。

价格下滑也直接拖累毛利率。2022年至2025年上半年,江苏展芯综合毛利率分别为84.22%、82.39%、75.12%和80.21%,在2023年与2024年已连降两年,2025年上半年虽有所回升,仍低于2022年起点。江苏展芯解释,为确保高可靠性,单位产品的人工、折旧、检测费用提高,叠加降价因素,导致毛利率总体呈现下滑趋势。

招股书披露,报告期各期末,江苏展芯应收账款账面价值分别为2.39亿元、3.40亿元、4.36亿元和6.73亿元,两年半增长181%;应收票据同期分别为0.72亿元、1.40亿元、1.22亿元和0.69亿元。

江苏展芯坦言,下游客户以军工集团下属研究所为主,付款进度受年度预算、拨款资金到位情况、付款审批流程等因素影响,通常结算时间较长,且客户较多使用商业承兑汇票,回款周期进一步拉长。江苏展芯表示已计提坏账准备,但若宏观经济形势恶化或客户发生重大经营困难,将面临应收款项回收困难从而导致坏账增加的风险。

存货周转率方面,报告期各期末,江苏展芯存货账面价值分别为1.14亿元、1.29亿元、1.29亿元和1.19亿元,占流动资产比例从22.81%降至9.61%,存货周转率分别仅为0.68次、0.60次、0.67次和0.89次,低于同行业可比公司平均水平。

江苏展芯称,军工客户小批量、多品种、高频次、急交付的采购特点导致其必须保持较高安全库存,若未来市场需求变化或产品升级加速,可能导致存货无法顺利销售,进而产生跌价风险。

生产模式上,江苏展芯采用Fabless方式,将晶圆制造、封装等环节委外,自身专注于芯片设计、封装设计和测试筛选。报告期各期,公司向前五大供应商采购金额占采购总额比例分别为77.71%、67.30%、73.89%和73.86%,其中2022年对单一晶圆供应商Y的采购占比高达51.85%。江苏展芯承认,若主要供应商生产经营发生重大变化或合作纠纷,可能对公司生产经营稳定性产生一定影响。

招股书还披露,江苏展芯与多轮外部投资者签署的对赌协议中约定,若公司未在2025年12月31日前提交合格IPO申请并被交易所受理,A轮、A+轮、B轮投资人有权要求实际控制人温振霖、徐立刚回购股权。目前,公司已于2025年12月18日完成申报,对赌条款自动终止;但若发行被否决或撤回,回购权将自动恢复。