IC外汇平台:美联储2026年或将维持利率不变

本周,专注期权交易的投资者对美联储 2026 年利率政策的判断出现明显转向。

市场此前普遍预期年内降息,如今更多投资者排除降息可能,转而押注美联储全年维持利率不变。这一原本非主流的押注,正逐步在利率期货市场的实时波动中得到印证。

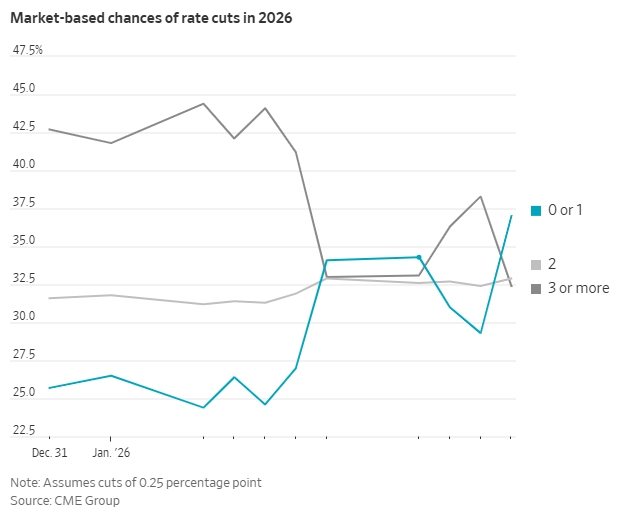

周四美国劳动力市场释放韧性信号,推动投资者进一步下调对美联储年内降息的押注比例。芝加哥商品交易所集团数据显示,周四盘中利率期货数据反映,美联储 2026 年不降息或仅降息一次的预期概率攀升至 37%,较去年 12 月底的 26% 明显提升。

市场对年内出现三次及以上 25 个基点降息的预期概率,从去年底的 43% 下降至 32%。目前市场对 “不降息 + 降息一次” 的预期占比,已经超过降息两次及三次以上的预期占比。

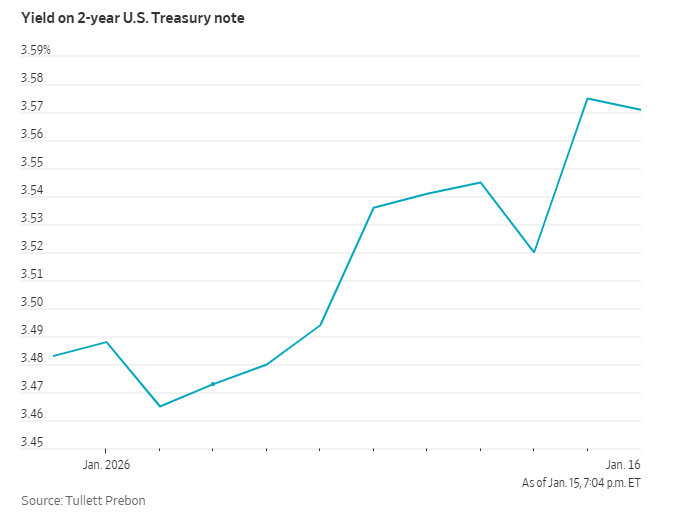

利率政策预期转变直接引发美债市场波动,2 年期美国国债收益率快速上行,与 10 年期基准美债收益率之间的差距持续收窄。

具体行情数据显示,当天各期限美债价格普遍下跌,短债收益率领涨。截至纽约时段尾盘,美债收益率整体走高。2 年期美债收益率上涨 6.07 个基点,报 3.564%;5 年期美债收益率上涨 5.94 个基点,报 3.768%;10 年期美债收益率上涨 4.53 个基点,报 4.171%;30 年期美债收益率涨幅有限,上涨 1.31 个基点,报 4.796%。

美债市场波动的核心支撑,来自美国劳工部周四发布的就业数据。报告显示,截至 1 月 10 日当周,美国首次申请失业救济人数降至 19.8 万人,显著低于市场预期的 21.5 万人,同时低于前值 20.8 万人。

该数据进一步印证美国劳动力市场需求依然强劲。本月早些时候发布的 2025 年 12 月份非农就业报告也显示,当月美国失业率出现回落。

美国经济的强劲表现,正加剧美联储内部的政策分歧。特朗普总统任命的官员群体中,主张降息的一方与反对调整利率的一方,立场差异进一步扩大。

美联储 “三把手”、纽约联储主席威廉姆斯的表态被华尔街视为重要政策信号。他在周一公开表示,当前货币政策处于良好状态,这一表述直接暗示短期内美联储降息必要性下降。威廉姆斯表态之后,多位原本立场偏向鹰派的美联储地区联储主席,相继发声支持暂停降息的立场。

瑞穗银行宏观策略主管 Jordan Rochester 分析,最新公布的就业数据,正在强化市场近期形成的新叙事 —— 在新任美联储主席上任之前,美联储大概率不会启动降息。

美债收益率期限结构的交易布局上,摩根大通、道明证券等多家华尔街机构近期已做出调整,押注短期美债收益率相对长期收益率走高。这一交易决策的核心逻辑,是机构判断美联储维持利率不变的时间将长于此前预期。这一布局,与过去一年市场盛行的 “收益率曲线趋陡” 交易形成鲜明反差。

本周稍早公布的美国核心 CPI 数据曾超预期回落,数据公布之初一度支撑市场降息预期。但随着就业数据等后续指标公布,市场预期快速转向,多家华尔街银行相继调整降息时点预估。

摩根大通的经济学家与策略师在上周五非农数据公布后明确表示,不再认为美联储会在 2026 年降息,转而预测降息时点延后至 2027 年。早在一个月前,汇丰证券已做出判断,认为美联储在 2027 年之前都不会有任何利率变动。

上一篇:广州视乾取得过流保护电路专利

下一篇:长沙幻音科技取得新型电子镲片专利