原创 消费电子龙头跨界造机器人,领益智造这盘棋下得有多大?

最近科技圈最火的话题是什么?

人形机器人绝对排得上号。特斯拉的Optimus刚刚展示了新技能,波士顿动力的 Atlas还在不断刷新人们对机器人灵活度的认知,而国内这边,一场关于人形机器人量产和商业化的竞速赛已经悄然打响。

就在大家把目光聚焦在科技巨头和明星初创公司身上时,一个你可能意想不到的“隐形大佬”已经在这个赛道布下重兵,甚至已经悄悄交付了数千台产品,它就是消费电子精密功能件领域的全球冠军领益智造。

很多人听到这个名字可能一愣:这不是给手机、电脑做小零件的公司吗,怎么和机器人扯上关系了?

别急,当我们拆解完这家公司的财报和战略布局,你会发现,它从消费电子跨界到人形机器人,绝非一时脑热,而是一盘谋划已久、步步为营的大棋。这盘棋的背后,既有对未来十年超级赛道的精准押注,更有其主营业务提供的坚实底气。

不止要做“打工人”,更要当“造物主”。

领益智造在机器人领域的动作,快得让人有些吃惊。

根据公开信息,截至2025年11月底,公司已经完成了超过5000台人形机器人的硬件组装和交付。这个数字是什么概念?

在人形机器人这个尚处早期商业化阶段的领域,能够实现“千台级”交付的公司,全球范围内都屈指可数。更关键的是,领益智造做的不是某一个零件,而是打通了从灵巧手、关节到整机组装的全链路能力。这意味着它已经具备了“造出一个完整机器人”的系统集成实力。

今年年初的CES2026(国际消费电子展)上,领益智造的机器人产品首次公开亮相,就一举斩获了多家海外头部企业的ODM(原始设计制造)合作意向。市场用真金白银的意向订单,给了它的跨界初考一个高分。

它为什么这么拼?

答案很简单:看到了一个即将爆发的万亿级市场。业界普遍将2025年定义为人形机器人的“量产元年”,而2026年将是商业化应用加速落地的一年。特斯拉的马斯克更是放出豪言,要在五年内实现百万台量产。

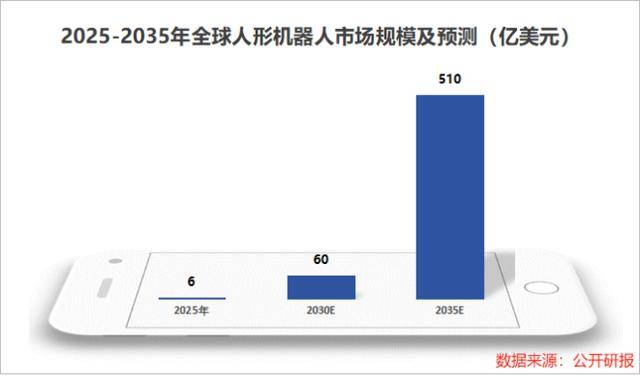

第三方机构预测,从2025年到2035年,全球人形机器人的出货量将从约8000台猛增到210万台,市场规模从6亿美元膨胀到510亿美元,年复合增长率超过50%。面对这样一片肉眼可见的蓝海,任何有野心的制造企业都不可能无动于衷。

领益智造的野心,就是要在浪潮起来之前,提前卡住身位。为此,公司甚至将原来的机器人事业部(BU)升级为事业群(BG),整合了旗下多家相关子公司资源,摆出了要大干一场的架势。

它的目标很明确建设年产50万台的人形机器人超级工厂,成为全球前三的“具身智能”硬件制造商,从“果链”上的精密供应商,到立志成为智能时代的核心造物者,这个战略转身,不可谓不大。

财报里藏着的“输血库”与“压舱石”。

雄心壮志谁都能喊,但真金白银的投入和长周期的研发,需要的是实打实的财力支撑。

领益智造敢于如此激进地布局前沿赛道,其最根本的底气,就藏在它的财报里,那个依然在高速增长、利润丰厚的消费电子主营业务。

这份“底气”到底有多厚实,领益智造是做什么起家的?

简单说,就是给苹果、华为、小米这些全球顶级消费电子品牌做“内功”。你手机里那些不起眼的精密结构件、功能件、模组,很多都来自它。在这个领域,它已经做到了全球龙头,2024年在AI终端设备高精密功能件市场的全球份额达到6.7%,稳居第一。

这块业务有多赚钱?

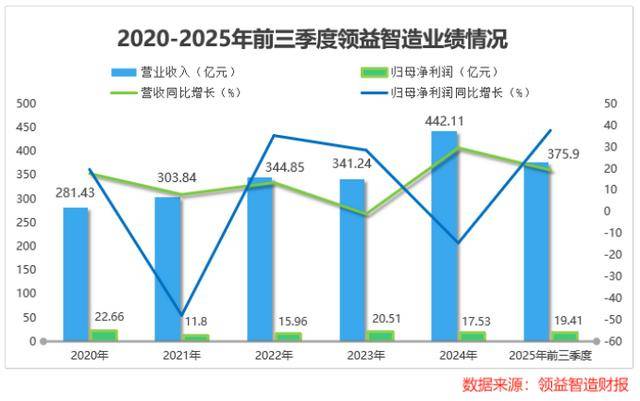

看2025年最新的三季报,公司前三季度实现营业收入375.9亿元,同比增长19.3%;归属于上市公司股东的净利润达到19.4亿元,同比大幅增长37.7%。尤其亮眼的是第三季度单季,净利润高达10.1亿元,环比第二季度飙升了177.4%,扣非净利润的环比增速更是达到惊人的261.4%。在消费电子行业整体增速平缓的背景下,这样的业绩堪称“逆势狂飙”。

这意味着,领益智造的主营业务不仅没有萎缩,反而在持续创造强劲的现金流和利润。这为它的机器人梦想提供了最稳定的“粮草”供给。

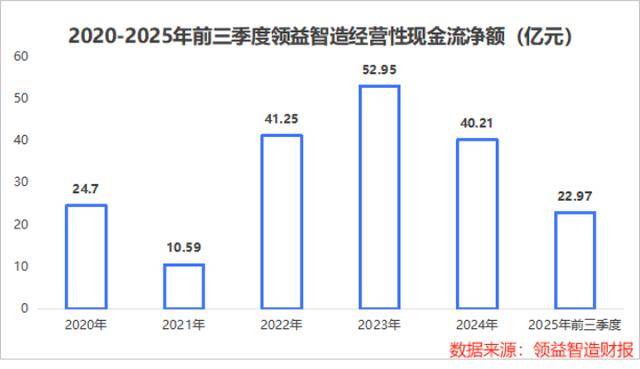

对于需要大量资本投入的制造业而言,现金流比利润数字更重要。领益智造的现金流状况如何?

我们看一组数据:公司的经营性现金流净额从2020年的24.7亿元,一路增长至2024年的40.2亿元,呈现非常健康的上升趋势。手里有充沛的现金,就意味着有底气进行长期投资,有能力应对市场波动,有资本去赌一个未来。

关于这一点,公司董事长曾芳勤说得非常直白,也充满了战略定力:“对于机器人,我们打算长期投资,就用现有的业务,去养未来要高度增长的业务。”

这句话堪称点睛之笔,清晰地道出了领益智造的战略逻辑:以成熟的“现金牛”业务为基石,哺育和孵化代表未来的“明星”业务。消费电子业务就像一位辛勤的“兄长”,不断打工赚钱,供“弟弟”机器人去读书深造、搏一个远大前程。

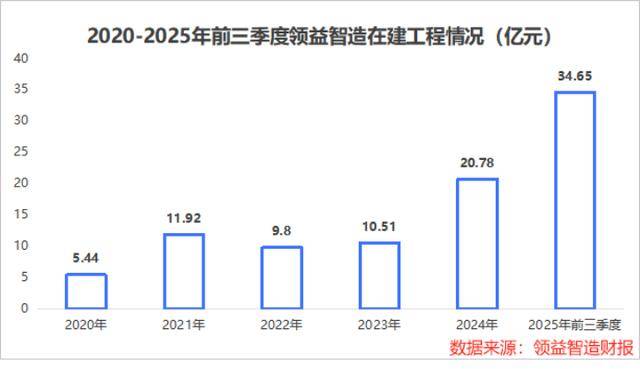

真金白银的投入,最能看出一家公司的决心。反映在资产负债表上,就是“在建工程”这个科目的急剧膨胀。

2020年,领益智造的在建工程是5.4亿元,到2024年已经增长到20.8亿元。而到了2025年前三季度,这个数字更是达到了34.7亿元,同比暴增74.9%。这些钱花在哪里了?

除了消费电子业务的升级,很大一部分正是投向了机器人相关的产能建设,比如与国创中心联合建设的人形机器人中试基地,以及规划中的超级工厂。

可以这么说,领益智造的财报,描绘的是一家处于“战略进攻”状态的公司画像:主营业务稳健增长,现金流充沛,同时敢于将大量利润和现金再投资于代表未来的新增长曲线。这份财报,就是它跨界野心的“勇气来源”和“实力证明”。

工业机器人的十年“冷板凳”。

当然,光有钱还不行,从做手机零件到造人形机器人,技术跨度极大,领益智造凭什么能这么快出成果?

这就不得不提它另一个被外界忽略的底蕴,在工业机器人领域长达十余年的技术积累。

很多人不知道,早在2009年,当消费电子业务还如日中天时,领益智造就已经悄然启动了工业机器人的研发。这十几年来,它默默攻克了RV减速器、运动控制器等一系列核心部件的技术难题,还推出了“斑鸠”、“巧手”等自研的工业机器人产品。到2025年,其机器人关键零部件生产线已经投产。

这份积累为什么重要?因为工业机器人与人形机器人在底层技术上是相通的,比如高精度伺服驱动、运动控制算法、传感器融合等。工业机器人可以看作是“机械臂”,而人形机器人是更复杂的“全身运动系统”。

前者为后者提供了至关重要的技术“跳板”。领益智造不是从零开始造机器人,而是把在工业领域验证过的核心技术,进行迭代、升级和整合,应用到人形机器人上。这让它少走了很多弯路,能够快速将产品从实验室推向量产车间。

截至2025年4月,公司在机器人领域已累计获得超400项专利,研发出10余款机器人产品。这些数字背后,是它坐了近十年“冷板凳”换来的技术护城河。

言西认为领益智造的这盘棋,是一场极其务实,但也充满凶险的豪赌。

先说“务实”的一面。

1. 战略路径清晰:它没有像一些公司那样盲目烧钱、炒作概念,而是遵循着“技术积累(工业机器人)-> 关键部件突破 -> 整机组装 -> 产能扩张”的清晰路径,一步一个脚印。

2. 财务模型健康:其“以老养新”的模式,确保了在机器人业务巨额投入和长期亏损期内,公司整体财务基本面依然稳健,不至于被拖垮。这是很多纯机器人创业公司不具备的巨大优势。

3. 制造基因强大:消费电子领域的极致经验,赋予了它全球顶级的精密制造、成本控制和大规模量产管理能力。这些能力一旦成功复制到机器人产线上,将形成恐怖的效率和成本优势。

但“凶险”也同样存在。

1. 赛道竞争白热化:人形机器人赛道如今巨头云集,特斯拉、波士顿动力、Figure等海外强者技术领先,国内也有智元、宇树等一批明星初创公司。领益智造作为后来者,面临的是“前有猛虎,后有追兵”的激烈竞争。

2. 技术代差风险:尽管有工业机器人积累,但人形机器人所需的“具身智能”(AI大脑与身体的高度协同)是其全新的挑战。在算法、AI、自适应学习等软实力方面,它需要快速补课。

3. 市场不确定性:人形机器人的最终爆点何时到来?是工业场景先普及,还是家庭场景先突破?市场需求的变化速度可能远超预期。

不过,综合来看,我倾向于对领益智造的转型抱以谨慎乐观的态度。在制造业,拥有稳定现金流和庞大实体产能的公司,其抗风险能力和战略韧性往往被低估。它更像是一个“产业投资者”,用制造业的思维和资源,去孵化一个科技梦想。

从财报上看,它是一家健康的、增长中的消费电子巨头;从战略上看,它又是一家激进的、面向未来的机器人新贵。这种“双重身份”,正是其当下最独特的标签。

这场跨界豪赌的结局如何?

答案或许就藏在接下来它每一个新增的专利、每一笔斩获的订单,以及每一次财报中机器人业务收入占比的提升里。

如果它能成功地将消费电子业务的“制造红利”和“现金流红利”,持续转化为机器人业务的“技术红利”和“规模红利”,那么,这头制造“大象”的转身,或将舞出一个令人惊叹的新未来。