原创 2025年中国半导体设备投资大逆转:哪些企业正在顶风突围?

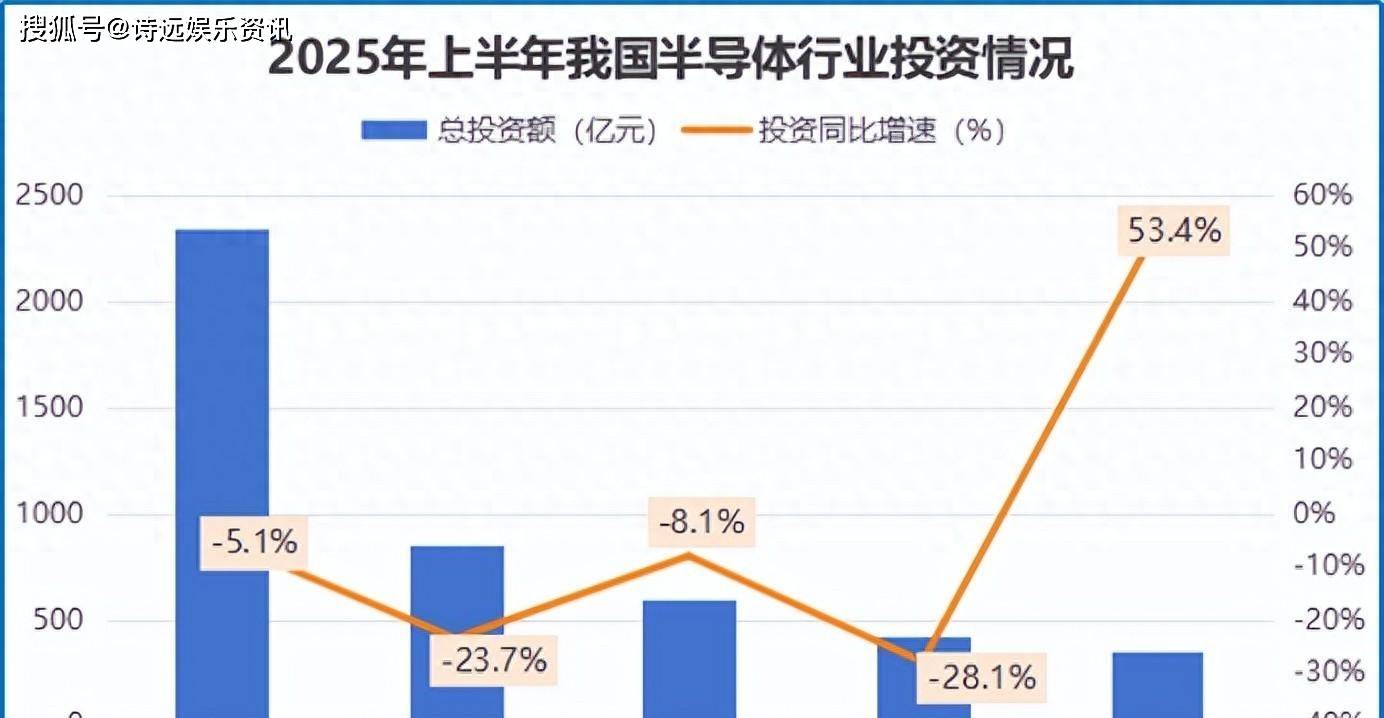

如果你在2025上半年接触过任何芯片行业圈里的讨论,大概率都听到过对“资本退潮”的担忧。中国半导体整体投资下滑成为不少议论的主旋律,上半年总投入4550亿元,比去年少了近10%,让原本充满叙事爆点的增长话题突然多了几层灰色。但如果再往细里看,另一组数字却极其醒目——半导体设备投资同比飙升53.4%,它成了寒潮中的一团热炉。这种分化,相当于同一个舞台上有人唱哀歌,也有人开始加速登场。

全球范围内,类似情况也在上演。2024年全球半导体设备市场规模已经突破1170亿美元,比上一年猛增逾10%。而按照业界预测,到2026年,这个数值或许能达到1300亿美元。这不仅仅是中国的趋势,美国本土的Lam Research今年首季度设备订单量同比增加18%;韩国三星虽然整体研发支出收紧,却将部分资金专门追加到EUV光刻机等高端设备采购。不只是设备商在享受扩产红利,泛林半导体、应用材料都有类似订单暴涨的公告。

促使设备领域反向增长的原因恰如推倒多米诺骨牌式的产业链连锁。AI技术、大模型训练、人形机器人、新能源汽车成为带动芯片需求的大引擎,人们急切想要更智能、更高效的硬件支撑,而这全都依赖制造环节的设备更新和产能放大。中芯国际、华虹集团等国内晶圆厂今年新建扩线、投产计划纷纷提速,仅以中芯国际十三五期间新增厂房计算,单是设备采购预算就翻近一倍。

可是设备赛道并非一路坦途。比如制程最为关键的光刻机,国产化率仍低于30%,ASML依旧把控着高端供应。离子注入、涂胶显影等环节同样存在技术短板,进口依存度居高不下。而海外出口限制的升级进一步放大了这种不安。例如,美国去年底宣布对部分用于3nm工艺的精密设备“无理由暂停许可证”,国内企业不得不加紧自主研发。

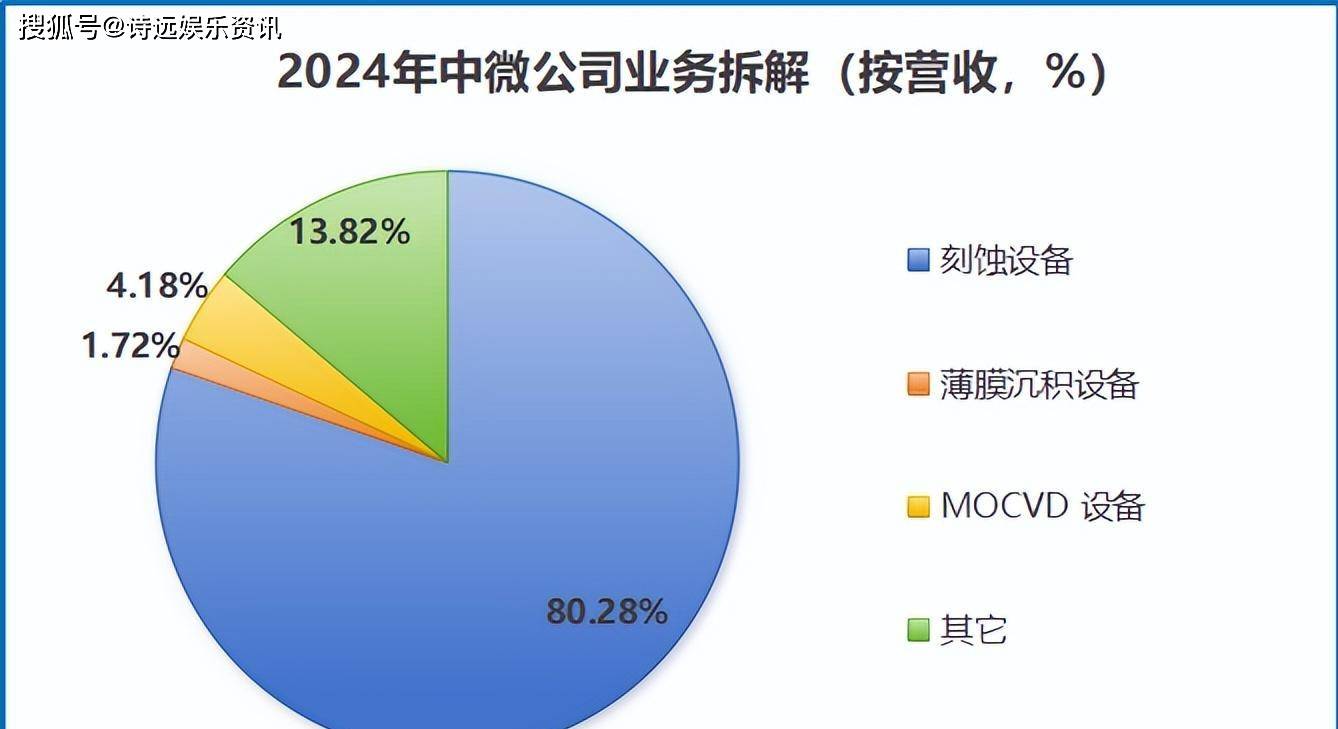

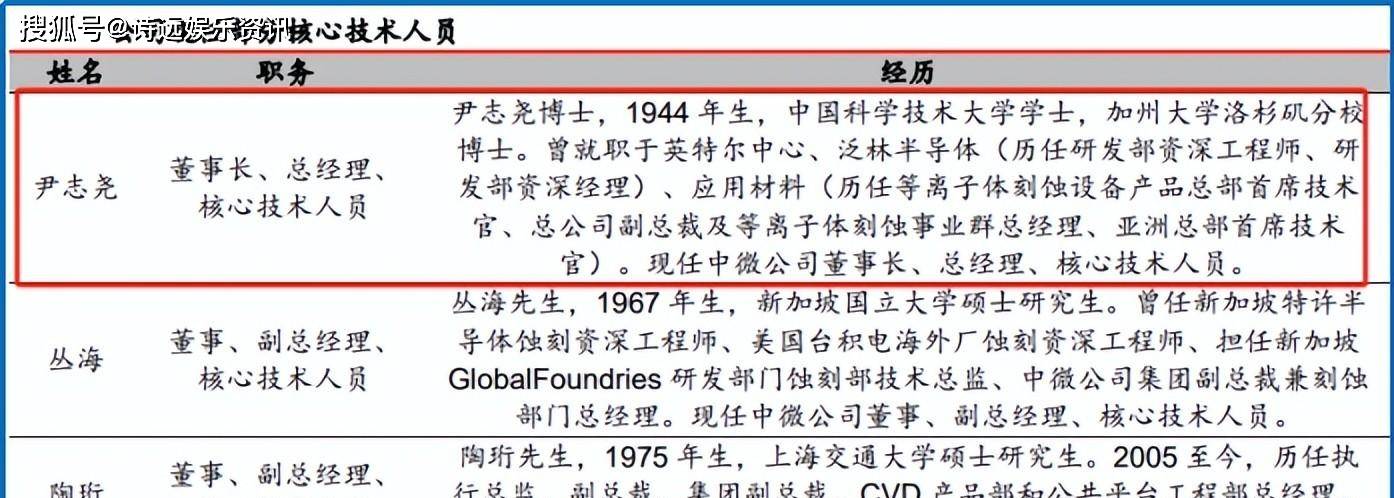

但回望这个时间节点,中国企业的进击已初见成效。北方华创在SEMICON China2025大会一口气发布首款国产高端离子注入机Sirius MC 313,实现领域“零的突破”;中微公司凭借刻蚀机产品先后打入台积电5nm与3nm生产线,研发周期已从过去三四年缩短至18个月以内。像深圳盛美半导体和苏州精测电子在清洗和检测设备细分市场各有新动作,也让国产设备覆盖面不断扩大。

值得注意的是,在研发投入上,中微公司体现出的激进策略现象级明显。2025年上半年研发费同比大涨9成,费用率直逼29%,远超同行。相似思路在美国的Applied Materials也曾引发关注,其2022-2024研发开支平均年增长30%以上,一度被质疑风险过高,但最终推动产品进入更多先进节点并获得客户加注订单。

当然,聚焦设备赛道的乐观却不能忽视困境。2024年华海清科曾因设备性能难达国际要求,被某头部客户取消LED薄膜沉积设备批量合同,这类事件提醒行业:即便在政策和市场双轮驱动下,技术基础还需时日积累。未来市场快速迭代下,产能投资如果同质化严重,也可能出现阶段性资本浪费。

当前,中国半导体设备产业像是一列高速驶向迭代的列车,风景变幻莫测。既有部分车厢因为缺乏动力慢速徘徊,也有核心成员实现弯道超车。伴随芯片需求的新一波上涨、国际环境的不确定波澜,还有最新的国产替代动作不断上线。这股势头,是否能彻底改变中美等大国之间的设备垄断格局?未来一些关键技术壁垒,是否可能在下一个周期迎来意外突破?每一家努力冲刺的企业、每一次技术自研的尝试,都是资本寒流里埋下的希望火种。