三星一季度利润预计同比翻8倍,AI芯片热潮带动业绩暴增

AI基础设施建设热潮引发芯片供应瓶颈,三星电子坐收涨价红利,单季利润直逼去年全年总和。

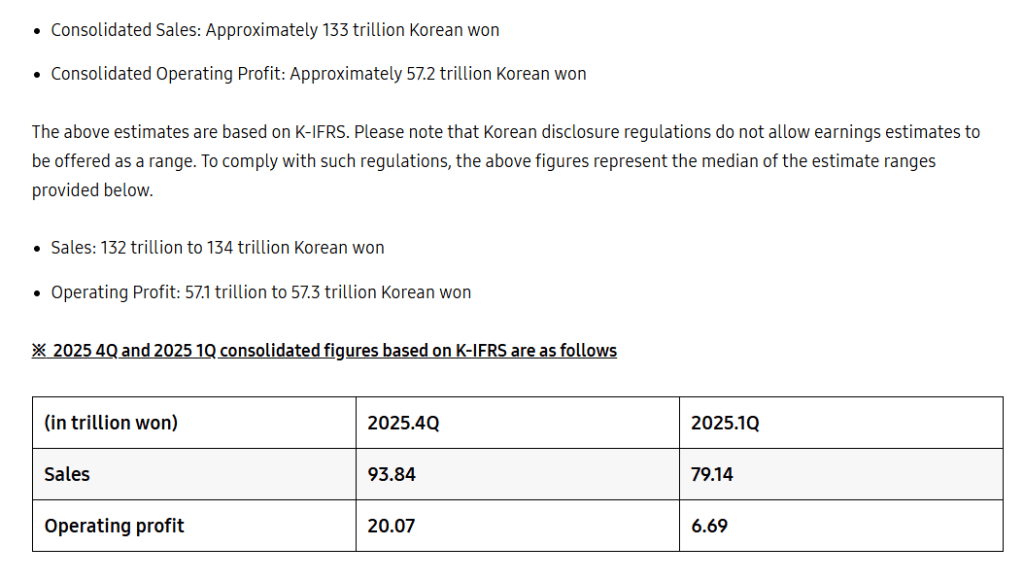

4月7日,三星电子在首尔发布2026年一季度业绩预告。据三星官方公告,公司预计今年1月至3月合并营业利润约为57.2万亿韩元(约合379亿美元),同比增长逾8倍——去年同期仅为6.69万亿韩元。

这一数字不仅大幅超出市场预期。LSEG智能预估(SmartEstimate)此前预测三星一季度营业利润为40.6万亿韩元,实际结果高出约41%。与此同时,57.2万亿韩元的单季利润已接近三星2025年全年营业利润总和,并将此前2025年四季度创下的20万亿韩元季度纪录提高近两倍。

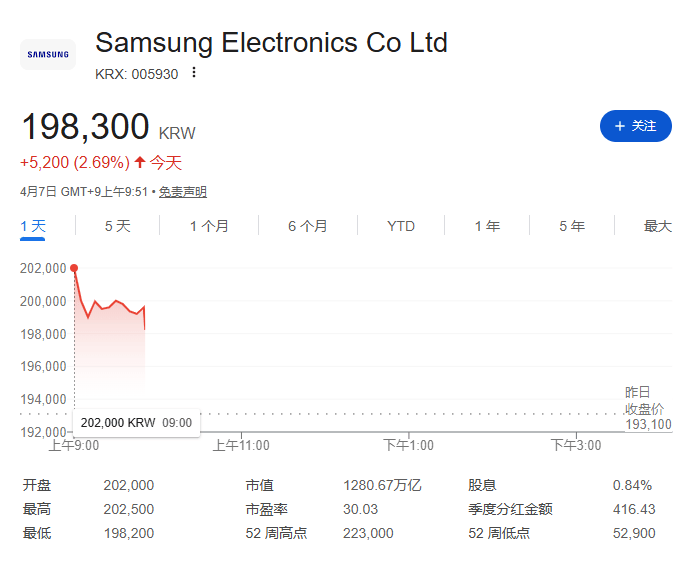

消息公布后,三星股价周二早盘一度涨4.6%至202,000韩元,跑赢大盘综合指数约2%的涨幅。现在涨幅收窄至3%以内。

芯片涨价是核心驱动力

三星此次业绩爆发,根源在于AI数据中心建设的持续扩张。

大量算力需求涌入,导致用于服务器的传统DRAM芯片供应趋紧,价格随之急涨。据路透社,一季度芯片合约价格近乎翻倍。研究机构TrendForce预计,当前季度DRAM合约价格将在此基础上再涨逾50%。

美银证券分析师Kim Sunwoo解释了业绩超预期的逻辑:"由于客户预期价格将进一步上涨,实际合约价格比预期更高,这正是业绩超出预期的原因。"

分析师估算,三星芯片部门单季营业利润约达54万亿韩元,占公司总利润约95%。手机业务贡献约4万亿韩元,受益于低成本零部件库存的消化。

一季度合并营收预计约为133万亿韩元,同比增长约68%。

HBM追赶进展

约一年前,三星CEO曾就公司业绩不佳及股价表现公开致歉。彼时,三星在供应英伟达AI芯片组所需的高带宽内存(HBM)方面落后于韩国竞争对手SK海力士。

而三星目前正凭借最新一代HBM4芯片缩小与SK海力士的差距,同时受益于AI推理(inference)需求带动的传统芯片需求回暖——AI推理是指ChatGPT等AI模型实时生成回复的过程,对普通DRAM芯片消耗量大。

同期,美国内存芯片制造商美光科技上月也预告第三季度营收将超出华尔街预期,此前其第二季度已录得创纪录业绩,同样受益于AI需求旺盛与供应偏紧。

隐忧:涨价周期或已进入后期

尽管业绩亮眼,市场对后续走势的担忧正在升温。

中东战事自2月28日爆发以来,能源成本上升,芯片关键原材料供应面临潜在干扰,AI数据中心的需求前景也随之蒙上阴影。三星股价自战事爆发以来已累计下跌11%,尽管年初至今仍上涨约61%。

NH Investment & Securities高级分析师Ryu Young-ho表示:"市场对内存价格涨势见顶的担忧日益加剧。目前看来,我们已经过了上行周期的初期阶段,进入了后期。"他指出,三星如何与客户签订长期合约以维持半导体盈利,将是关键所在。