西南证券:给予精测电子买入评级

西南证券股份有限公司邰桂龙近期对精测电子进行研究并发布了研究报告《2025年半年报点评:上半年营收同比+23.2%,半导体业务快速放量》,给予精测电子买入评级。

精测电子(300567)

投资要点

事件:公司发布2025年半年报,2025H1公司实现营业收入13.8亿元,同比增长23.2%,实现归母净利润2767万元,同比减少44.5%。2025Q2公司实现营业收入6.9亿元,同比减少1.6%,实现归母净利润-993万元,去年同期为6575万元。公司上半年营收实现快速增长,利润端承压。

半导体业务快速放量,产品布局持续完善。2025年上半年,半导体领域实现收入5.6亿元,同比+146.4%,毛利率为48.7%,同比+8.1pp,净利润为1.6亿元,同比+2316.4%。截至8月26日,公司半导体领域在手订单约18.2亿元,占公司整体订单50.5%。公司膜厚系列产品、OCD设备、电子束设备、半导体硅片应力测量设备、明场光学缺陷检测设备等核心产品均处于国内行业领先地位,先进制程产品营收及订单占比不断增加。公司通过湖北星辰,布局从前道量测设备拓展至半导体制造封装产业链,有利于公司抓住数据中心、超算、AI产业快速发展的历史机遇,促进公司半导体业务的增长。

显示领域有望逐步恢复,在手订单大幅增长。2025年上半年,公司持续优化产品结构,提升精益生产管理能力,显示领域实现收入6.7亿元,同比-13.5%,毛利率为43.1%,同比+1.6pp。截至8月26日,公司显示领域在手订单约14.4亿元,同比+38.7%,处于近几年高点。2025年,平板显示行业正逐渐走出周期性底部,LCD大尺寸、超大尺寸预计仍存在扩线投资需求;OLED技术日趋成熟,应用场景和销售占比逐步增加,后续随着消费领域头部客户IT类产品逐步使用OLED屏幕带来的行业风向标,以及国内龙头企业京东方G8.6OLED项目的投建,中大尺寸OLED的新建投资预计会持续进行。

新能源领域收入增长显著,优化调整业务结构。2025年上半年,新能源领域实现收入12.0亿元,同比+27.3%,毛利率为28.7%,同比-3.2pp。截至8月26日,公司新能源领域在手订单约3.5亿元。锂电池装备制造行业市场竞争加剧、电池厂商验收周期延长,对此公司优化并调整业务结构,削减低效赛道,同时适度下调新能源领域研发投入。

盈利预测与投资建议。预计公司2025-2027年归母净利润分别为2.1、3.5、5.1亿元,对应当前股价PE分别为87、52、36倍。公司半导体业务进入快速放量期,显示业务逐步复苏,维持“买入”评级。

风险提示:半导体业务拓展不及预期风险、下游需求复苏不及预期风险、客户验证风险。

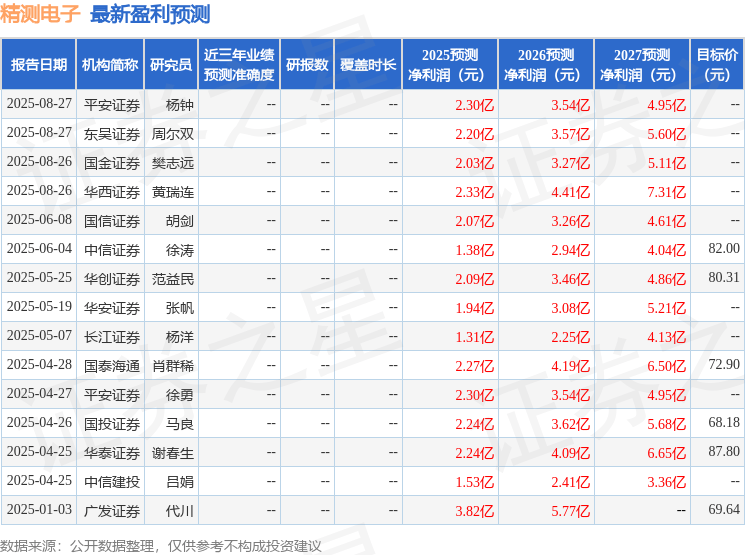

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。