免费领取 |《2025中国机器人行业年刊》电子版发布,全景洞察产业未来

作为“十四五”机器人产业发展规划的收官之年,2025年中国机器人产业交出了一份亮眼答卷,不仅实现了“从小到大”的跨越,更构建了完整的产业链体系,发展成效显著。

在这一关键节点,立德机器人平台携手地方政府、行业协会、专家学者与优秀企业,共同精心编撰了《2025中国机器人行业年刊》。年刊以更全面的视角、更详实的内容,全景呈现了中国机器人产业的年度发展脉络与未来航向,旨在为行业发展提供一本值得信赖的硬核参考。

为了更好服务行业,年刊纸质版已于12月举办的2025年中国机器人行业年会上,向行业内外人士发放2000余本,获得了广泛好评。

今年正值立德机器人平台成立十周年,为响应广大读者的需求,立德机器人决定,即日起将《2025中国机器人行业年刊》电子版免费发放给一直以来支持平台的读者们。希望借助更便捷的传播方式,让行业洞察触手可及,为中国机器人产业的高质量发展注入一份新动力。

现在,您可以通过以下步骤免费获取《2025年中国机器人行业年刊》电子版:

1.添加“机器人大讲堂”客服号微信:19560423866

2.发送您的名片(仅用于读者信息登记)

3.客服人员将直接为您发送年刊电子版文件

纸质版年刊同步发售中:

若您需要纸质版作为收藏或深度阅读,年刊定价为 368元/本,同样联系“机器人大讲堂”客服号购买。

▍年刊精华摘要

《2025中国机器人行业年刊》作为立德机器人平台继《2023中国机器人发展年刊》与《2024中国机器人发展年刊》的升级力作,延续了“政策-科技-产业-企业-投融资-未来发展趋势”的逻辑架构,同时在内容深度与覆盖广度上实现进一步突破,以行业视角全面反映机器人产业的发展轨迹与核心脉络。

《2025中国机器人行业年刊》共设政策篇、科技篇、市场篇、产业篇、企业篇、金融篇以及趋势篇七大板块,加强了对区域产业分布、创新场景落地、投融资动态以及国际竞争格局的深度剖析,旨在为政府决策、企业战略、投资研判与学术研究提供扎实参考。

(1)政策护航:国家战略与地方行动同频共振

政策篇方面,《2025中国机器人行业年刊》系统梳理了从国家到地方各级机器人产业政策,深度解读了产业发展的政策红利与支持方向。今年以来,国家部委多次对机器人产业做出关键性指导,数个重要会议将机器人列为重点产业方向。《2025政府工作报告》首次写入“具身智能”,将其与生物制造、量子科技等并列,作为未来产业培育方向。国务院印发的《关于深入实施“人工智能+”行动的意见》,也明确将智能机器人列为新一代智能终端和培育智能原生业态的重点方向。

在国家顶层设计指引下,全国重点省市纷纷出台配套政策,包括北京、上海、深圳、杭州、武汉、成都等地,从技术攻坚、平台建设、场景开放、生态培育等方面提供全方位支持,形成“中央统筹、地方创新”的生动局面。

(2)科技突破:技术革新拓宽机器人能力边界

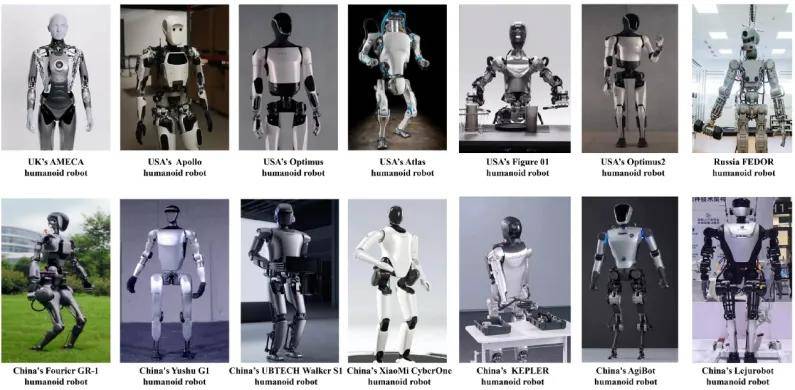

科技篇方面,《2025中国机器人行业年刊》聚焦机器人热点研究方向,详细收录了年度机器人科技案例。科研机构与企业在前沿领域取得了一系列突破性成果,持续拓展机器人的能力边界。加州理工学院SETS算法实现了机器人在复杂环境下的实时自主决策;东京大学的生物混合机器人突破了人工肌肉的尺寸瓶颈,实现五指独立精准控制;华中科技大学丁汉院士团队系统综述了灵巧手赋能智能制造的路径等等。

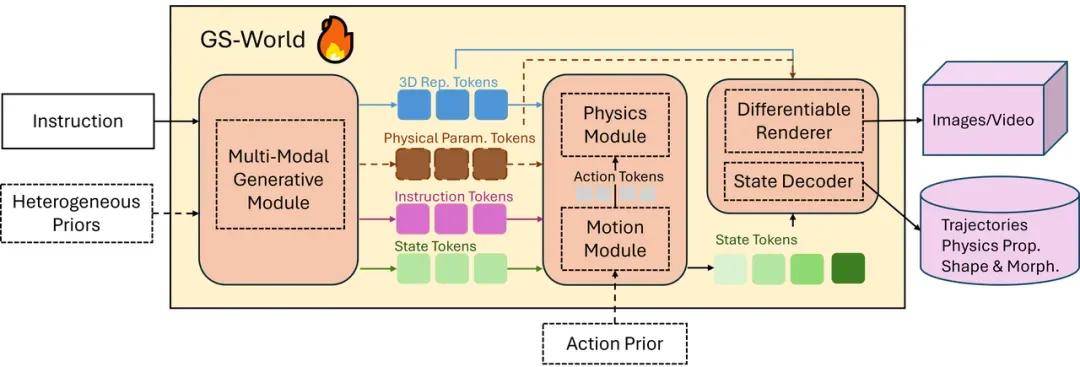

更具颠覆性的是"具身智能底座"的架构革新。以跨维智能GS-World、星动纪元Ctrl-World等为代表的具身智能模型,正构建可交互、懂物理的虚拟“物理沙盒”,让机器人在仿真中无限试错、自主学习。

(3)市场爆发:机器人市场持续增长,中国有望成为核心引擎

市场篇方面,《2025中国机器人行业年刊》基于国家统计局、IFR等权威数据,对机器人行业中的工业机器人、人形机器人、服务与特种机器人、医疗机器人以及核心零部件的市场规模开展分析预测。

工业机器人作为智能制造的核心装备,其市场规模的增长是制造业转型升级的重要表征。从全球格局来看,2025年工业机器人市场仍呈现“东亚引领、区域分化”的特征。在中国市场方面,立德机器人平台预计2025年工业机器人市场规模约为684.26亿元,增长率约为 11.9%。

作为具身智能的最高表现形态,人形机器人整合了芯片、传感器、机械、材料等多领域的核心技术,已然成为全球科技竞争的新焦点以及未来产业的核心赛道。立德机器人预测到2025年,全球人形机器人市场规模约为134.9亿元,中国市场规模有望达到82.39亿元,占全球总量的61%。

(4)产业格局:全链条升级与场景创新双轮驱动

产业篇方面,《2025中国机器人行业年刊》深入记录了2025年度机器人产业“量产”与“落地”的历史性进程。今年被业界普遍视为“人形机器人量产元年” ,不仅标志着制造环节的数量突破,更象征着整个人形机器人产业从实验室原型、小批量试制,正式步入规模化、市场化、生态化发展的全新阶段。

同时,各类机器人“具身智能化”成为产业演进的核心主线,深耕工业、特种等领域的机器人企业积极拥抱具身智能,并陆续发布具身智能新品。具身智能赋予了这些传统机器人应对非标工作、动态工序调整、多机协作的能力。

产业分布上,我国已形成以京津冀、长三角、珠三角三大集聚区为核心,中西部重点区域协同发展,东北及西南地区特色化发展的多层次、网络化产业生态空间格局。

(5)杰出企业:优秀案例勾勒产业生态全景

企业篇方面,《2025中国机器人行业年刊》收录了超过60家在人形机器人、具身智能、核心零部件、工业机器人、服务与特种机器人、医疗机器人等领域的杰出企业优秀案例。

从优必选、宇树、智元这样的人形机器人整机优秀企业,到越疆、开普勒、云深处等具身智能先锋,再到绿的谐波、双环传动等核心部件隐形冠军,中国已经培育出一批具有全球竞争力的机器人企业。

他们中,既有凭借资本市场力量加速扩张的上市公司,也有凭借尖端技术崭露头角的初创团队。完整的企业矩阵,覆盖了从技术研发、零部件制造、整机集成到系统解决方案的全产业链条,勾勒出一个活力充沛、层次分明、自主可控的产业生态全景。

(6)资本赋能:投融资活跃折射产业发展潜力

金融篇方面,《2025中国机器人行业年刊》全面盘点了2025年度机器人行业的投融资动态,展现了资本市场对机器人产业的认可与期待。在全球制造业智能化升级与服务机器人需求爆发的双重驱动下,中国机器人产业投融资市场呈现出强劲的增长势头与显著的韧性。

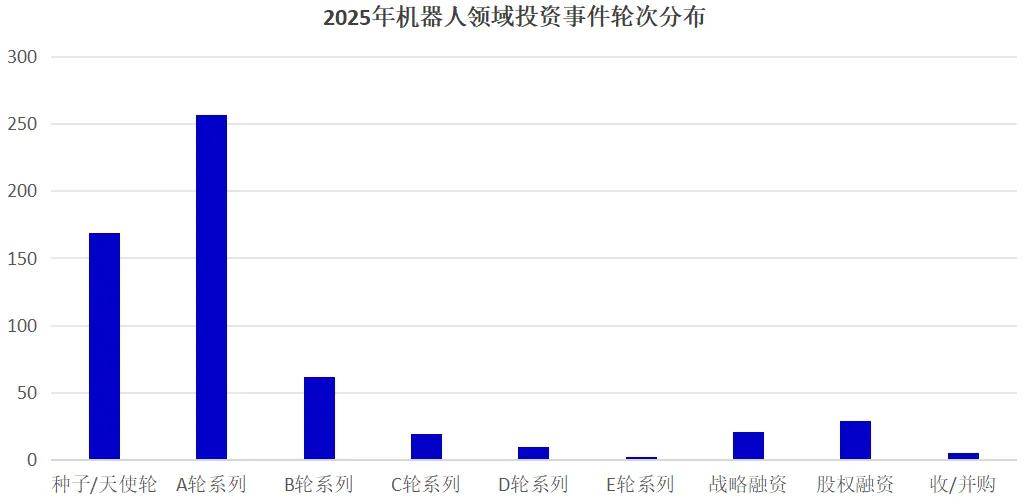

从整体规模看,立德机器人平台统计发现,在2025年中国机器人行业共追踪到公开披露的投融资事件数量达 574 起,涉及总融资规模突破 504 亿元人民币,相较于2024年的425亿元实现了18.6%的显著增长。

从融资轮次看,“投早投小”与“扶优扶强”的双重趋势并行。一方面,早期投资依然活跃。种子轮、天使轮及 A 轮融资事件合计426起,占总事件数的74%,;另一方面,中后期大规模融资事件频现,成为拉升总规模的关键。

从投融资赛道分布来看,核心零部件、具身智能与人形机器人等赛道成为资本竞相追逐的热门领域,而工业、服务、特种与医疗机器人等应用层机器人融资活动保持稳健发展,总体呈现出“前沿火热、基础坚实、应用稳健”的多元化分布格局。

从区域分布来看,2025年中国机器人产业的投融资活动在地域分布上呈现出高度集中的特征,与国家的先进制造业产业集群规划高度吻合,主要集中在以上海为首的长三角地区、以深圳为首的珠三角地区以及以北京为首的京津冀地区。

(7)趋势研判:锚定未来产业发展航向

趋势篇方面,《2025中国机器人行业年刊》基于行业数据与技术动态,对未来机器人产业发展趋势进行了前瞻性研判,为行业参与者提供了清晰的发展指引。未来,机器人产业有望呈现技术融合化、产品智能化、应用场景化、产业生态化等发展趋势,在全球科技竞争中占据重要地位。

▍年刊目录一览

获取方式:

1.添加“机器人大讲堂”客服号微信:19560423866

2.发送您的名片(仅用于读者信息登记)

3.客服人员将直接为您发送年刊电子版文件

纸质版年刊同步发售中:

若您需要纸质版作为收藏或深度阅读,年刊定价为 368元/本,同样联系“机器人大讲堂”客服号购买。

本电子版免费提供,仅供行业交流与公众认知提升之用,严禁任何单位或个人将其用于商业目的(包括但不限于直接售卖、捆绑销售、作为商业报告或培训材料等)。