太平洋:给予西部超导买入评级,目标价75.0元

太平洋证券股份有限公司马浩然近期对西部超导进行研究并发布了研究报告《三大业务板块全面增长,盈利能力稳步提升》,给予西部超导买入评级,目标价75.0元。

西部超导(688122)

事件:公司发布2025年半年度报告,2025年1-6月实现营业收入27.23亿元,较上年同期增长34.76%;归属于上市公司股东的净利润5.46亿元,较上年同期增长56.72%;基本每股收益0.84元,较上年同期增长56.73%。

三大业务板块全面增长,盈利能力稳步提升。报告期内,公司在超导产品、高端钛合金及高性能高温合金三大业务领域均取得优异成绩。其中,超导产品较上年同期增长65.75%,市场占有率不断提升,行业地位进一步巩固。公司围绕Bi系高温超导线材的基础科学问题、关键制备技术和产业化试制方面开展了系统的研究工作,形成了Bi系高温超导线材批量化制备能力,线材单根长度可达千米量级,产能达到2000千米/年;完成国内首个DCT形式超导四级铁出口订单,性能获得高度认可;研发的新型MCZ超导磁体性能得到进一步提升,国内用户持续加大订货;2.5T1000超大口径磁体实现发货,进一步拓展了大口径高场超导磁体产品线。高端钛合金较上年同期增长22.06%,产品出货量持续增加,面向新应用领域的钛合金材料和制备技术研发不断取得突破。针对国家重大型号需求,制备的超大规格耐蚀高韧钛合金锻坯性能综合评价较好、产品交付顺利;新安装的连轧设备完成试车和投产;多个牌号大单重丝材正在开展应用评价;高强韧钛合金、高温钛合金锻坯及丝棒材研制任务进展顺利,部分领域已形成小批订货合同。高性能高温合金较上年同期增长56.68%,产品通过“两机”、航天型号等用户产品认证,产能和出货量增长迅速,为全年业绩提升奠定坚实基础。突破高温合金返回料处理技术,自主设计建成高温合金返回料处理线并投产;突破了航空结构件和紧固件用某高强钢各尺寸规格棒材稳定性控制技术,性能匹配良好、实现供货;超超临界燃煤发电站用高温合金已经基本完成应用考核评价;突破燃机用超大规格棒材制备技术,实现燃机方向供货。公司上半年综合毛利率达到38.70%,较上年同期增加6.67个百分点,整体盈利能力稳步提升。

研发保持高水平投入,科技创新成果丰硕。公司历来重视技术积累,在研发方面长期保持高水平投入。报告期内,公司在超导产品方面围绕Bi系高温超导线材的基础科学问题、关键制备技术和产业化试制方面开展了系统的研究工作,优化了前驱粉末喷雾热分解制备,实现了线材预高压+高压热处理,获得了完全自主知识产权的粉末装管法Bi系高温线材批量化制备技术,其中制备的Bi2212线材在4.2K、20T条件下,临界电流密度达到3600A/mm2;形成了Bi系高温超导线材批量化制备能力,线材单根长度可达千米量级,产能达到2000千米/年。低损耗NbTi超导线材技术获得突破,损耗(4.2K,±3T)降低至20mJ/cm3以下;青铜法Nb3Sn超导线材取得进展,损耗(4.2K,±3T)降低至200mJ/cm3以下。MgB2磁体方面,完成制冷机直接冷却MgB2MRI磁体设计与制造,正在进行性能测试;科研磁体方面,交付了6-1-1矢量、9T、12T、14T轻量化超导磁体,完成9-1-1矢量磁体研发,实现高场特种超导磁体在PPMS与稀释制冷机领域应用。在高端钛合金方面,公司针对国家重大型号需求,制备的超大规格耐蚀高韧钛合金锻坯性能综合评价较好、产品交付顺利;多个牌号大单重丝材正在开展应用评价;高强韧钛合金、高温钛合金锻坯及丝棒材研制任务进展顺利;公司多个钛合金牌号的相关工艺优化进展顺利。高性能高温合金方面,突破高温合金返回料处理技术,自主设计建成高温合金返回料处理线并投产;多个主要牌号通过“两机”、航天型号等用户的产品认证;突破了航空结构件和紧固件用某高强钢各尺寸规格棒材稳定性控制技术,性能匹配良好、实现供货;超超临界燃煤发电站用高温合金已经基本完成应用考核评价;突破燃机用超大规格棒材制备技术,实现燃机方向供货。2025年5月,公司超导领域一项科研成果荣获安徽省科学技术进步奖特等奖;公司控股子公司西安聚能超导线材科技有限公司高性能超导线材研发生产智能工厂成功入选陕西省2025年度(第一批)先进级智能工厂认定名单;2025年5月,公司铌钛超导线材成果通过中国有色金属学会鉴定,认为该成果全部技术完全自主可控,整体达到国际领先水平。

盈利预测与投资评级:预计公司2025-2027年的净利润为10.70亿元、12.70亿元、14.85亿元,EPS为1.65元、1.95元、2.29元,对应PE为38倍、32倍、27倍,维持“买入”评级。

风险提示:新产品研发进度不及预期;原材料价格波动风险。

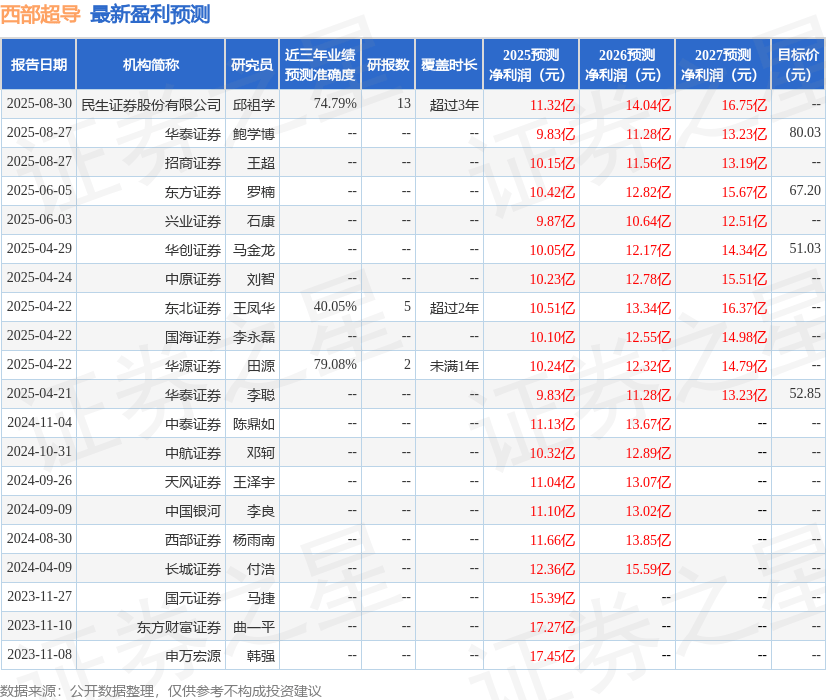

证券之星数据中心根据近三年发布的研报数据计算,华源证券田源研究员团队对该股研究较为深入,近三年预测准确度均值为79.08%,其预测2025年度归属净利润为盈利10.24亿,根据现价换算的预测PE为39.47。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为70.68。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。