被抽中现场检查,越亚半导体营增利降特征明显

10月10日,中国证券业协会发布今年第三批首发企业现场检查抽查名单,珠海越亚半导体股份有限公司(下称“越亚半导体”)名列其中。这家正在闯关创业板的半导体材料企业,迎来了其IPO进程中的关键变数。

越亚半导体主要从事先进封装关键材料和产品的研发、生产以及销售,主要产品包括IC封装载板和嵌埋封装模组。作为国内最早生产IC封装载板的大陆企业之一,越亚半导体在全球范围内是首批利用自主专利技术“铜柱增层法”实现“无芯”IC封装载板量产的企业。

然而,招股书暴露出的诸多问题——从盈利能力的波动到特殊的股权结构,再到环保关联问题——都让这次IPO之旅充满悬念。

净利波动与毛利下行

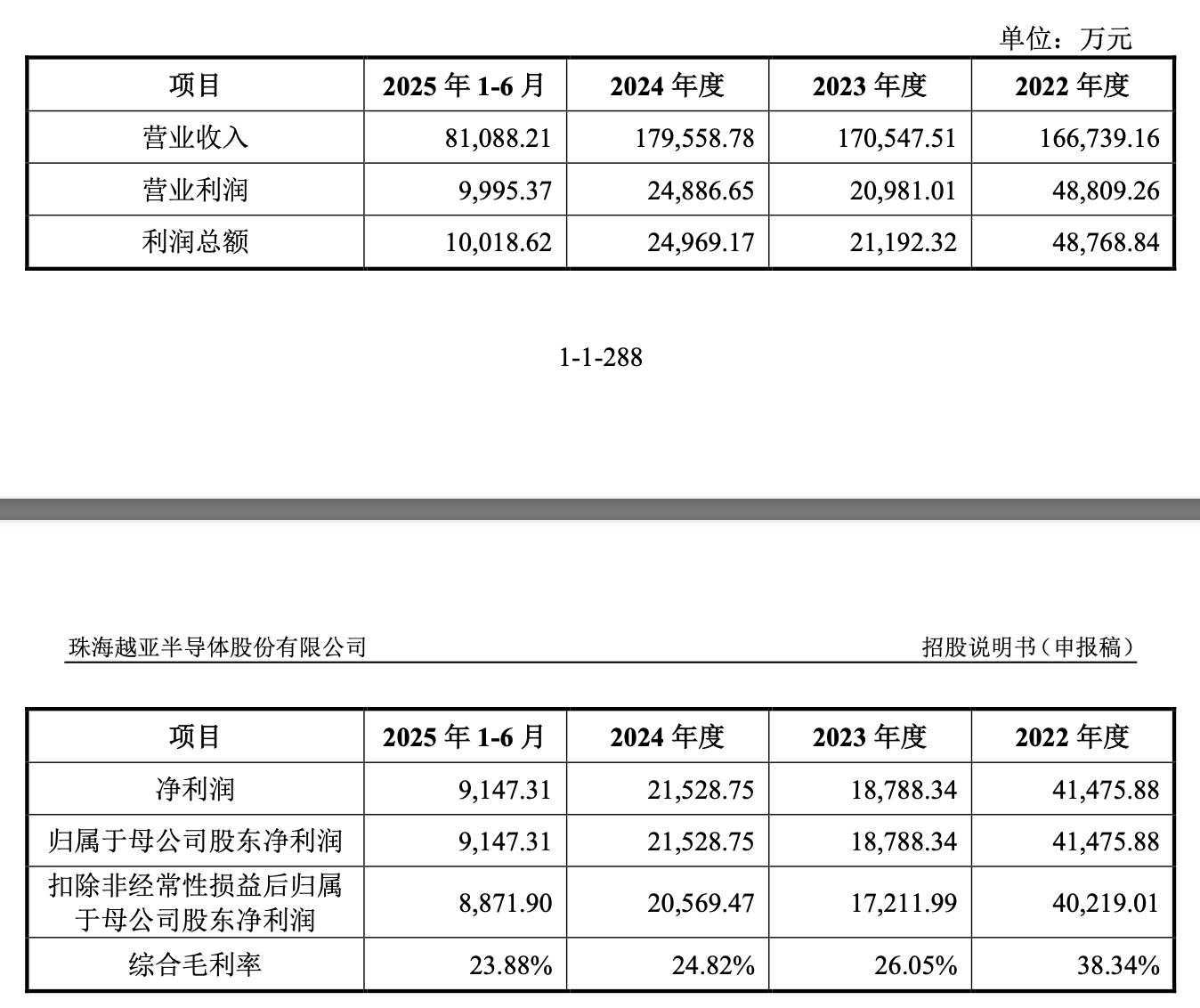

招股书显示,越亚半导体近年来盈利能力呈现出较大波动。报告期(2022-2024年及2025年上半年)内,公司营业收入分别为16.67亿元、17.05亿元、17.96亿元和8.11亿元,虽然增幅较小,但按年来算稳定增长;归母净利润则从2022年的4.15亿元降至2023年的1.88亿元,2024年小幅回升至2.15亿元,2025年上半年又仅为0.91亿元。

盈利波动背后是毛利率的持续下滑,报告期内,越亚半导体主营业务毛利率分别为38.97%、26.65%、25.49%和24.42%,呈现稳定的下滑趋势,公司解释称,毛利率下降主要受产品价格下降、原材料贵金属涨价及新产线折旧增加所致。从产品线来看,作为公司核心收入来源的IC封装载板销售价格整体呈下降趋势,2023年到2025年上半年分别下降15.77%、5.53%和6.03%。“量增价减”的局面凸显了越亚半导体在面对市场波动时的脆弱性。

行业竞争环境堪忧

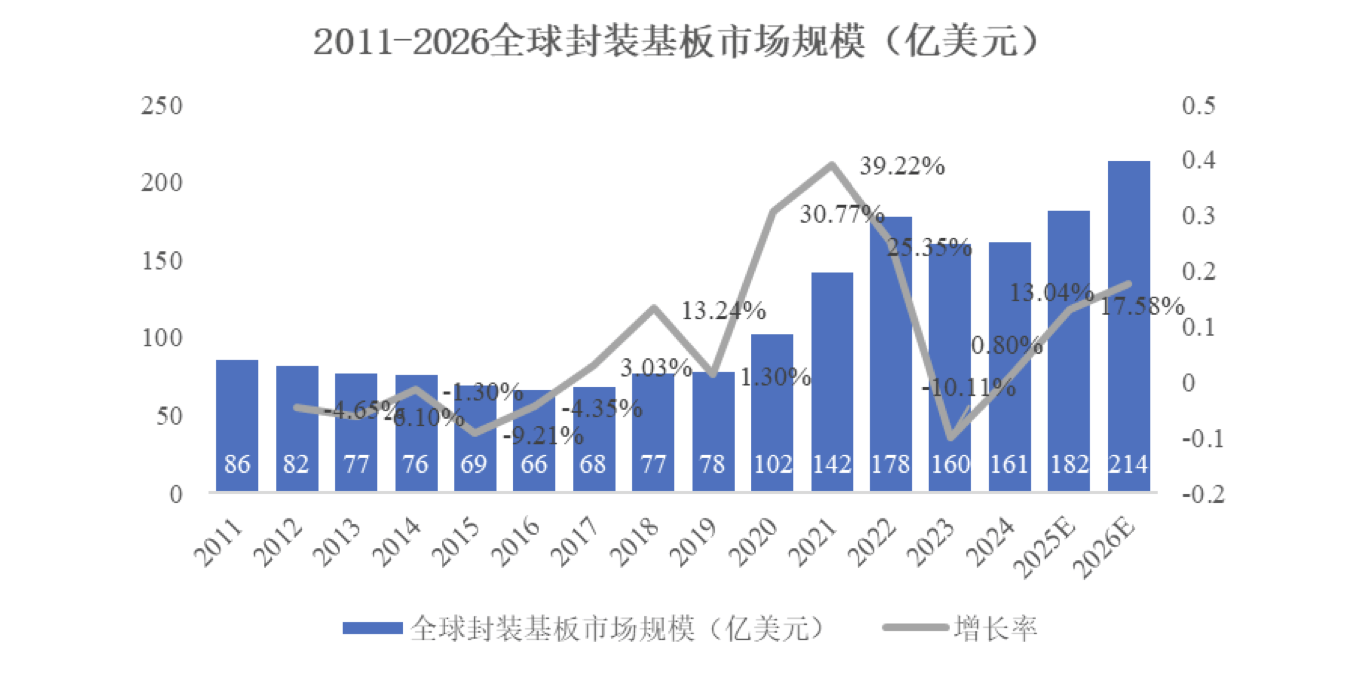

招股书显示,越亚半导体的主要产品为IC封装载板,而这一行业是一个全球高度竞争的领域。根据Prismark数据,全球封装载板市场规模已从2023年的周期性低谷160亿美元至2024年逐渐复苏,预计到2026年,全球IC封装载板市场规模将达到214亿美元。

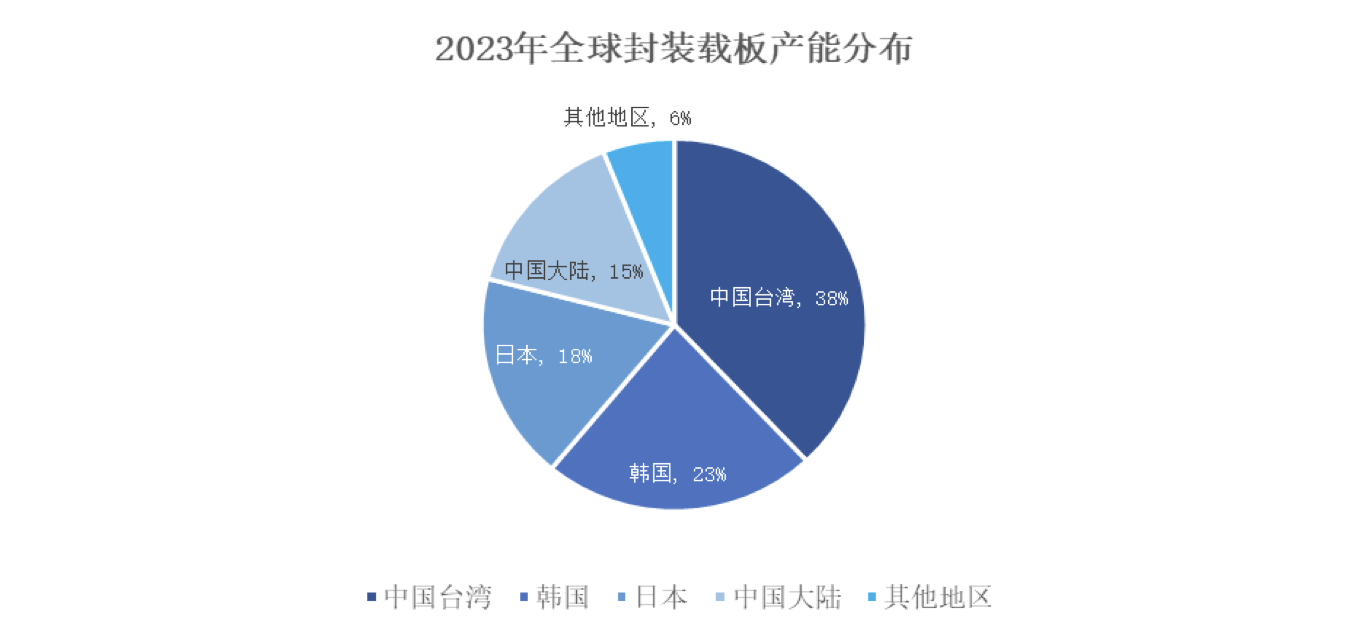

然而,在这块日益增大的蛋糕中,中国大陆企业的贡献率相对较低。根据中国产业信息网的数据来看,在2023年全球封装载版产能分布中,中国台湾以38%的产值占比位居第一,韩国、日本分别以23%和18%位居其后,虽然中国大陆占15%,但本土企业实际贡献不过5%左右。另外,2023年全球前十大封装载板厂商整体市占率高达84.8%。这些数据都足以证明,当前行业集中度仍然较高,虽然国内企业封装载板销售额呈增长趋势,但全球占比仍较低,具有较大的发展空间。

目前来看,越亚半导体正面临国内外企业的双重竞争,其竞争对手既包括深南电路(002916)、兴森科技(002436)等本土企业,也包括欣兴电子、景硕科技等境外企业在境内设立的封装载板厂。加之主要产品价格下行的压力,公司在载板赛道面临较大的竞争压力。

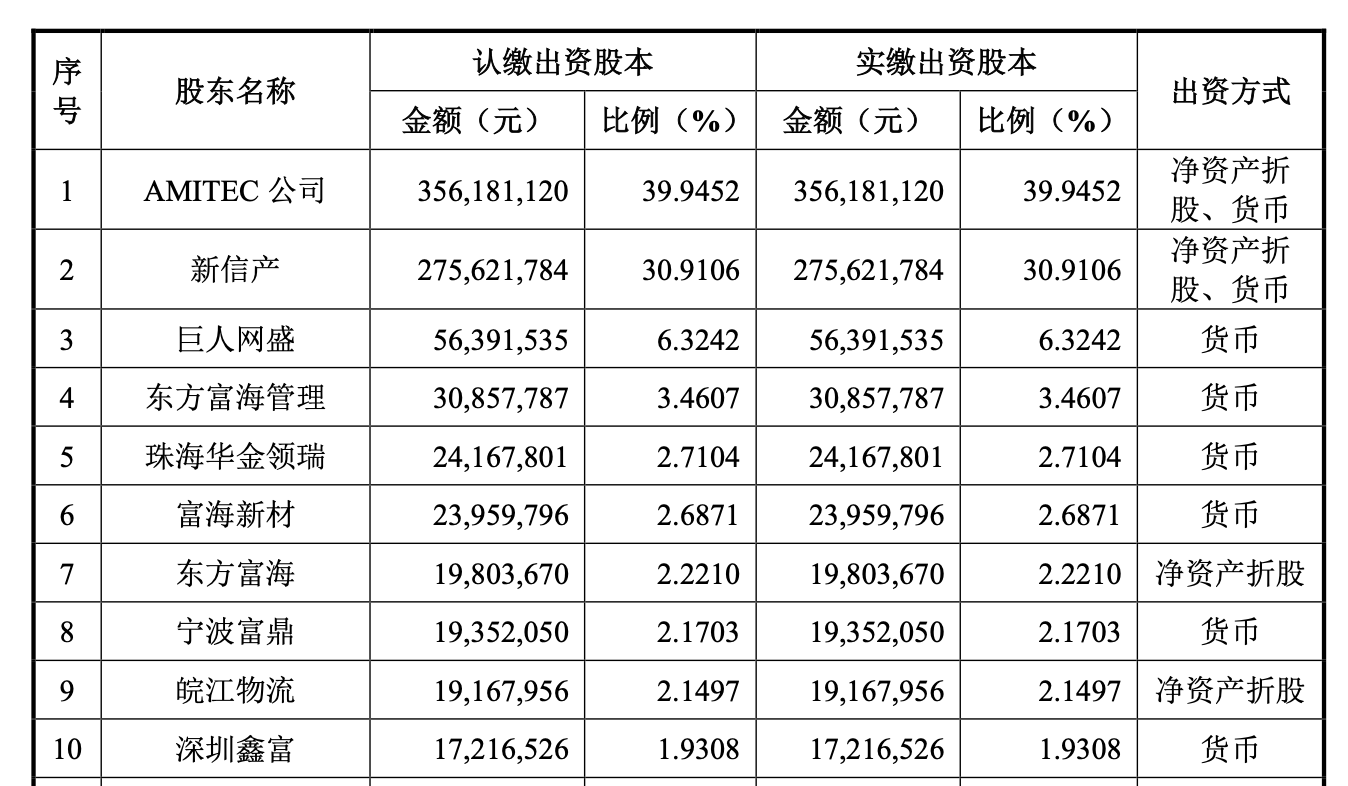

无控股股东、无实控人

在招股书中,越亚半导体提示了存在无控股股东、无实际控制人的风险。

从股权结构来看,招股书显示,公司第一大股东AMITEC公司持股39.95%,第二大股东新信产及其一致行动人巨人网盛合计持股37.23%,且单个股东无法控制股东会或董事会多数席位,这种制衡机制使得公司存在控制结构不稳定的风险。而为了解决这一问题,AMITEC和新信产在2023年3月签署了《无控制确认协议》,约定除非双方事先另有书面约定,各方应在任何特定时间充分利用其当时所持有的公司股份所赋予的表决权,以该等方式提名董事候选人,并应就各方提名的董事候选人投赞成票或以其他方式投票,以使新信产背后股东平安集团提名的正式当选董事人数与AMITEC公司提名的正式当选董事人数相同,且各不少于两名。

但这一安排能否在长期有效保障公司治理的稳定性和决策效率,仍是监管机构和市场关注的焦点,另外无实际控制人的股权结构,也可能在行业周期低谷时加剧经营策略的不确定性。

合规问题待解

除了经营业绩和股权稳定之外,企业的合规记录一直也是IPO审核的重点。但《财中社》发现,越亚半导体在报告期内多次出现合规风险。

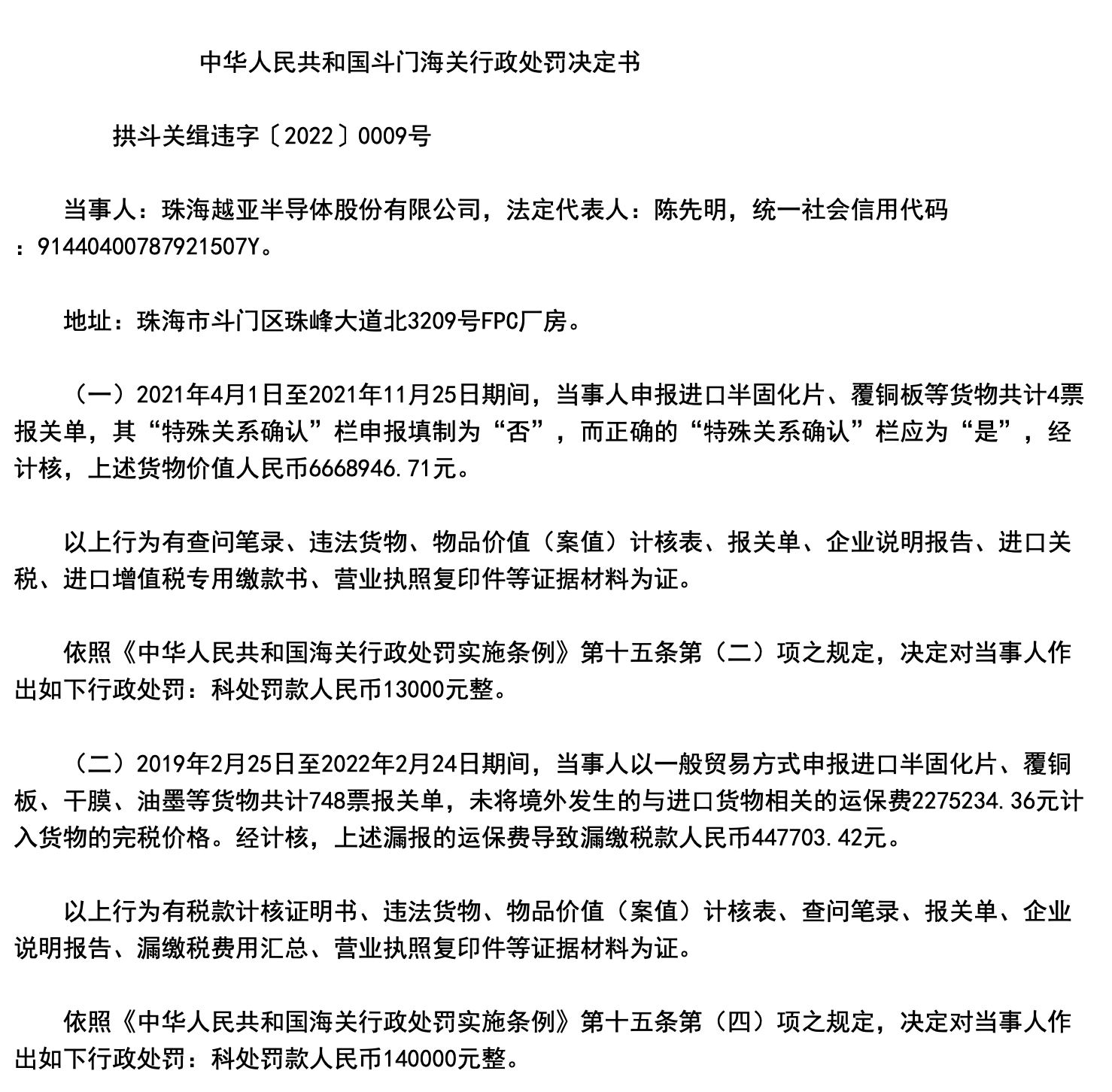

2022年10月27日,斗门海关向越亚半导体作出行政处罚决定,认定其“应当申报的项目申报不实,影响海关监管秩序”,对其处以1.3万元罚款;且“应当申报的项目未申报,影响国家税款征收”,处以14万元的罚款。

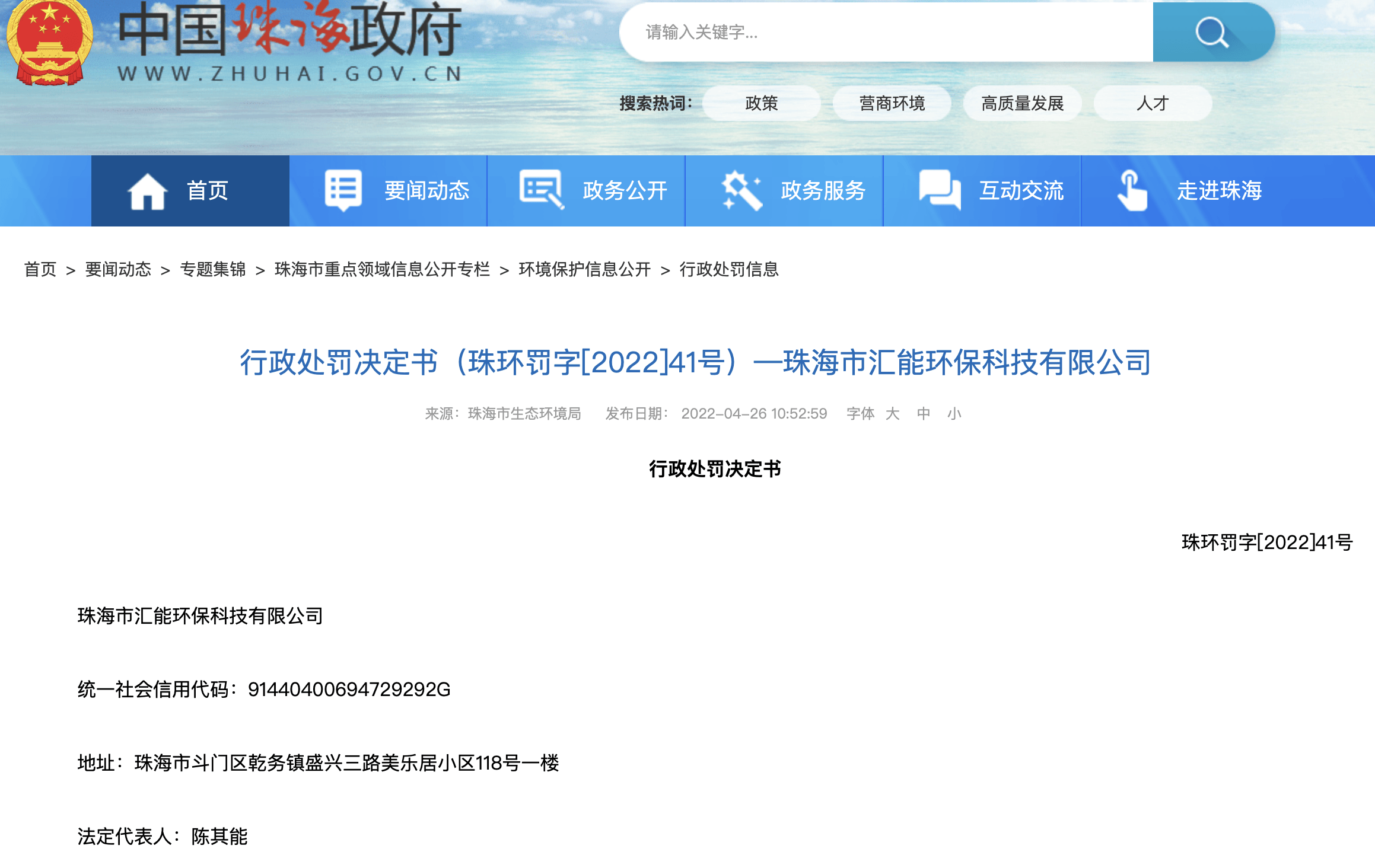

另外,中国珠海政府官网2022年4月公布的一则行政处罚决定书显示,珠海市汇能环保科技有限公司在运营越亚半导体的防治污染设施中弄虚作假,具体包括:在越亚半导体废水排放口设置的在线监控超声波明渠流量计放置了一块白色塑料板,干扰超声波明渠流量计采样,致使监测数据严重失真,最终被罚款7.75万元。在行政处罚决定书中,责任主体是作为运营方的珠海汇能,但也同时暴露出作为委托方的越亚半导体在环保管理体系建设及供应商监督层面存在的不足。

随着现场检查的启动,监管层将对越亚半导体暴露出的这些问题进行更为严格的审视,公司能否凭借在AI等新兴领域的布局突破重围,还需市场与时间的检验。