AI需求井喷引爆半导体涨价周期,半导体设备ETF(561980)午后走强

12月25日午后,三大指数集体拉升,半导体设备股再度活跃!热门半导体设备ETF(561980)午后上涨0.48%,成份股长川科技大涨超9%,华峰测控涨超3%,盛美上海、海光信息、华海清科、拓荆科技等多股拉升。

消息面,半导体产业链迎来新一轮涨价潮。

根据东吴证券,近期中芯国际、世界先进已向下游客户发布涨价通知,且此次涨价主要集中于8英寸BCD工艺平台,涨价幅度在10%左右。

存储芯片方面涨价也在持续,据CFM数据,7月底至今NAND价格指数涨幅达173%,DRAM价格指数涨幅达169%;预计2026年一季度DDR5 RDIMM还将大幅上涨40%以上,eSSD上涨20%—30%;嵌入式NAND和DRAM合约价也会出现大幅上涨。

开源证券对此指出,AI需求井喷,半导体新一轮涨价潮来袭。供给侧产能的缺口叠加AI等需求增长,半导体释放价格周期上行信号,代工价格、存储芯片、模拟芯片纷纷开启涨价计划。

上游设备作为芯片产业链“基石”需求核心受益。招商证券认为,AI需求增长带动全球存储及先进制程产能扩张,展望26-27年国内存储及先进制程扩产有望提速,国内设备厂商订单持续向好,国产化率进入快速提升阶段,卡位良好及份额较高的存储设备公司有望受益。

根据国际半导体产业协会(SEMI)最新报告,2025年全球半导体制造设备总销售额预计达1330亿美元,同比增长13.7%,创历史新高。且增长态势有望持续至未来两年,预计2026年全球半导体设备销售额将达1450亿美元,2027年将攀升至1560亿美元。

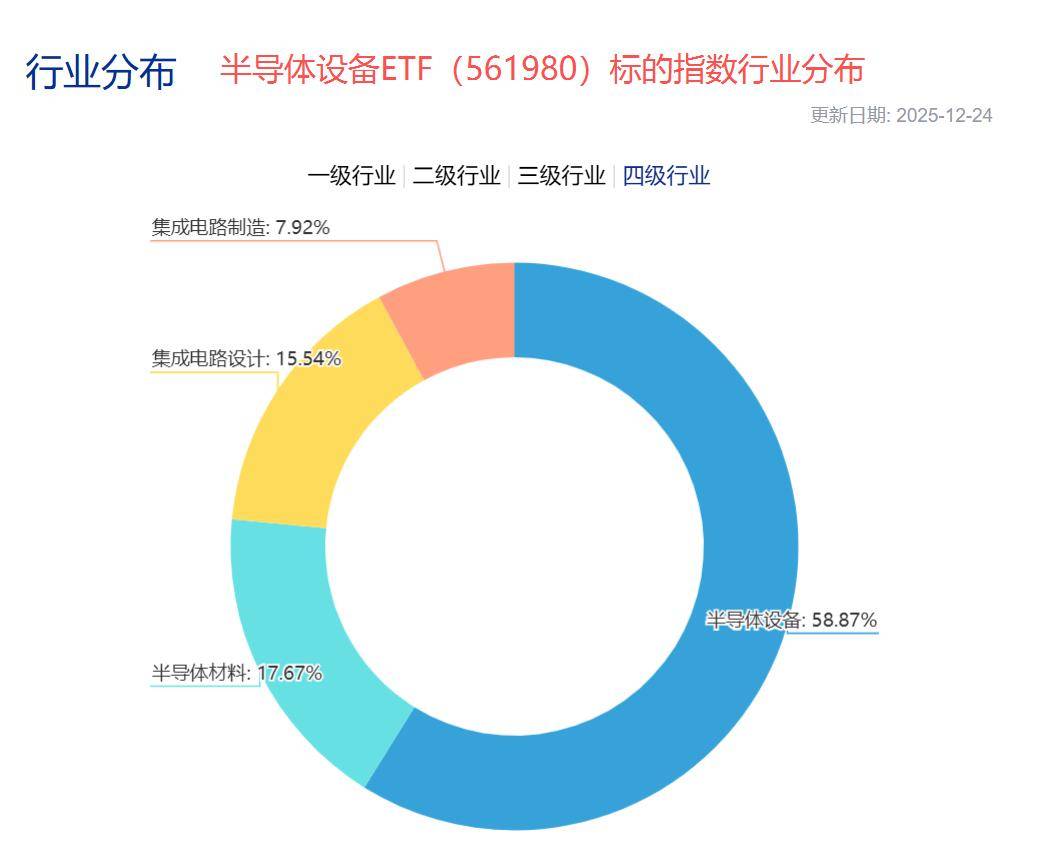

数据显示,半导体设备ETF(561980)跟踪中证半导,标的指数中“设备”含量近60%,半导体设备+材料+集成电路设计三行业占比超90%,均为芯片产业链中/上游的“卖铲子”领域,国产替代空间广阔。

该指数重点布局中微公司、北方华创、寒武纪、中芯国际、海光信息、拓荆科技、南大光电等细分龙头,前十大集中度近8成,高弹性特征较为显著。截至12月24日,中证半导2025年年内涨幅超过65%,在中证全指半导体、中华半导体芯片、国证芯片等主流半导体指数中均位列第一,或在新一轮半导体上行周期中更具弹性。

风险提示:基金有风险,投资需谨慎。