独家国产陶瓷加热器,开启半导体核心部件替代:珂玛科技

是否会有更多“功能-结构”一体化产品实现量产并贡献业绩,将是未来观察公司的核心指标。

作者 | 小鑫

编辑 | 小白

在当今材料科学的版图上,陶瓷材料与金属材料、高分子材料并列为三大固体材料。尽管在日常生活中陶瓷随处可见,但在半导体、航空航天等尖端科技领域,先进陶瓷则是不可或缺的核心基石。

六大材料体系下的定制化专家

珂玛科技成立于2009年,总部位于江苏苏州。公司的主营业务聚焦于先进陶瓷材料零部件的研发、制造、销售、服务,以及泛半导体设备的表面处理服务。

(来源:公司官网)

经过多年的技术积累,公司已构建起由氧化铝、氧化锆、氮化铝、碳化硅、氧化钇和氧化钛六大类材料组成的先进陶瓷基础材料体系。基于这些基础材料,公司累计设计开发了一万余款定制化零部件。

这些产品的性能在耐腐蚀、电绝缘、高导热和强机械性能等方面,均已达到国际主流客户的严格标准。

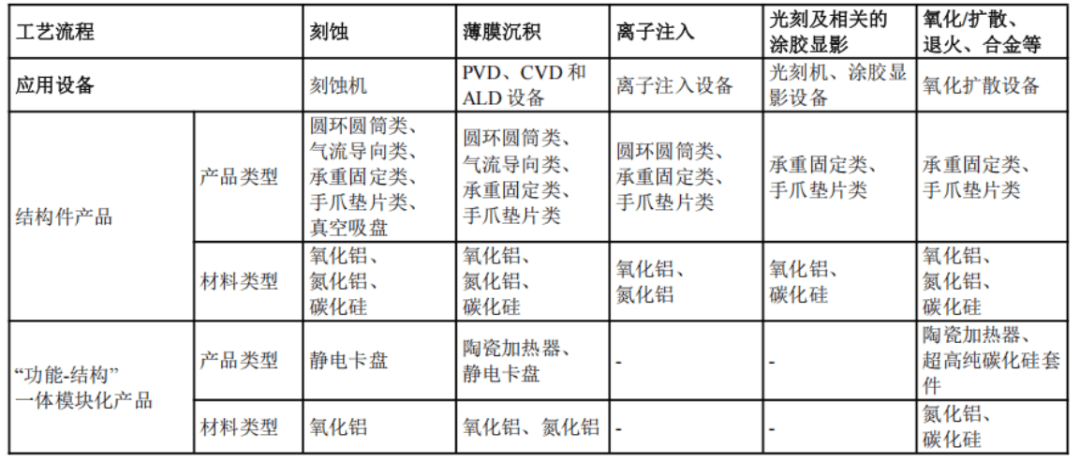

从产业链位置来看,珂玛科技处于半导体设备制造的上游。其先进陶瓷材料零部件主要用于半导体制造的前道工序,覆盖了刻蚀、薄膜沉积、离子注入、光刻和氧化扩散等核心环节。

除了半导体这一核心战场,公司的产品还延伸至显示面板、LED、光伏制造,以及电子材料粉体粉碎、汽车、纺织和生物医药等多元化领域。

国产先进陶瓷的领军企业

在先进结构陶瓷领域,珂玛科技的地位不言而喻。根据相关数据,2021年公司占国产半导体设备先进结构陶瓷采购总规模的14%。若进一步细分到先进结构陶瓷的国产供应商,公司的占比高达72%,是该领域的绝对领军者。

(来源:招股说明书)

这种领先地位得益于公司对全工艺流程技术的掌握,从材料配方到零部件制造,珂玛科技实现了全流程的自主可控。公司目前是国内少数通过国际头部半导体设备厂商认证,并被其批量采购的先进结构陶瓷企业之一。

(2025半年报)

核心赚钱逻辑:从结构件到功能模块的跃迁

珂玛科技的核心盈利逻辑在于从传统的“结构件”向高难度的“功能-结构”一体模块化产品实现跨越,并借此推动国产替代。

在半导体制造设备中,陶瓷零部件大多应用于更接近晶圆的腔室内,环境极其恶劣,对材料性能和加工精度要求极高。

公司早期主要提供圆环圆筒、气流导向、手爪垫片等结构件产品。随着研发的深入,公司开始在陶瓷加热器、静电卡盘和超高纯碳化硅套件等“卡脖子”产品上发力。

(2025半年报)

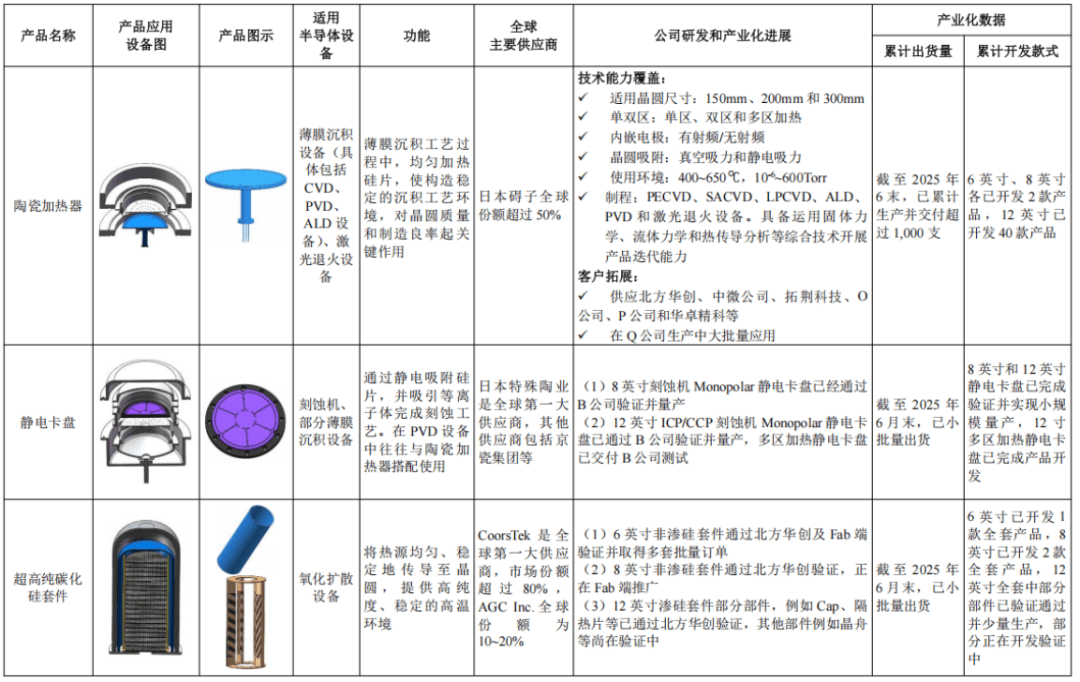

这些模块化产品的单体价值更高,技术壁垒更厚。以陶瓷加热器为例,它是薄膜沉积设备中的核心部件,直接影响晶圆的制造良率。

此前,全球市场主要由日本碍子垄断,市场份额超过50%。而珂玛科技目前是该产品的独家国产供应商,解决了下游晶圆厂在CVD设备上的关键零部件短缺问题。

这种独家供应地位不仅带来了业绩的爆发式增长,也赋予了公司更强的溢价能力。

关键产品线的进展

01陶瓷加热器

陶瓷加热器是公司目前的拳头产品。截至2025年6月末,公司已累计生产并交付超过1000支。

目前,公司的陶瓷加热器已成功切入国内半导体晶圆厂及主流设备厂供应链,广泛装配于SACVD、PECVD、LPCVD、ALD、PVD和激光退火设备。2025年上半年,公司将原有产线搬迁至先进材料生产基地,产能利用率显著提升。

02静电卡盘

静电卡盘主要通过静电吸附硅片,是刻蚀机等设备的核心模块。目前全球第一大供应商为日本特殊陶业。

珂玛科技的8寸静电卡盘已完成验证并开始小批量产,12寸静电卡盘也已通过半导体设备厂B公司的验证,正在终端客户进行推广。公司已在苏州新生产基地规划了静电卡盘量产专用线,以满足未来放量需求。

03超高纯碳化硅套件

超高纯碳化硅套件主要与北方华创合作。其中,6寸非渗硅套件已于2024年量产交付,8寸产品已完成验证,12寸渗硅套件的部分部件也已通过验证。

目前全球市场由CoorsTek主导,份额超过80%,珂玛科技的切入将为国产供应链安全提供重要保障。

(2025半年报)

规模扩张与研发驱动

风云君翻阅了公司最新的财务数据。2025年前三季度,珂玛科技实现营业收入7.9亿元,同比增长28.9%;归母净利润2.4亿元,同比增长8.3%。

从单季度看,第三季度营收为2.7亿元,同比增长18.1%;但归母净利润为7266万元,同比下滑16.2%。

(2025年三季报)

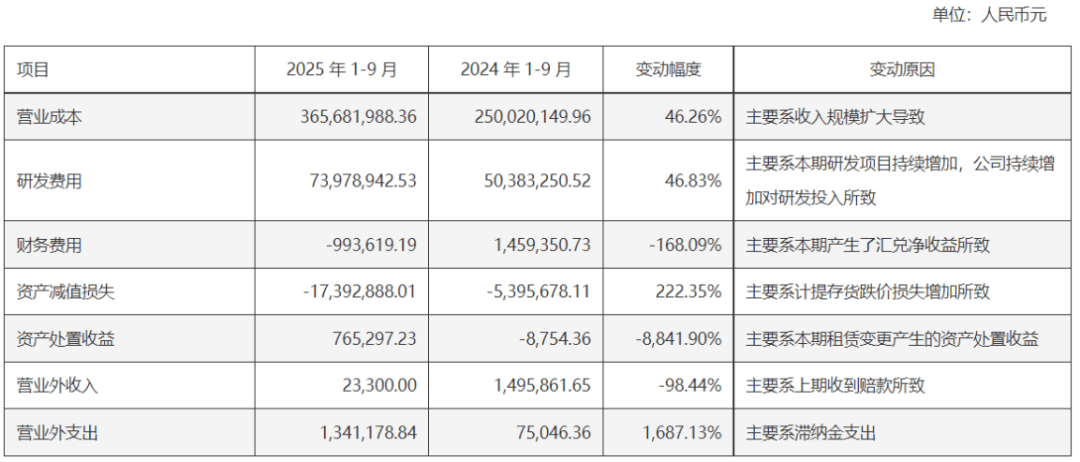

利润增速放缓的主因在于投入的加大:营业成本同比增长46.3%,达到3.7亿元;研发费用大幅增长46.8%,达到7400万元。此外,存货跌价损失导致的资产减值损失也对盈利空间产生了一定侵蚀。

(2025年三季报)

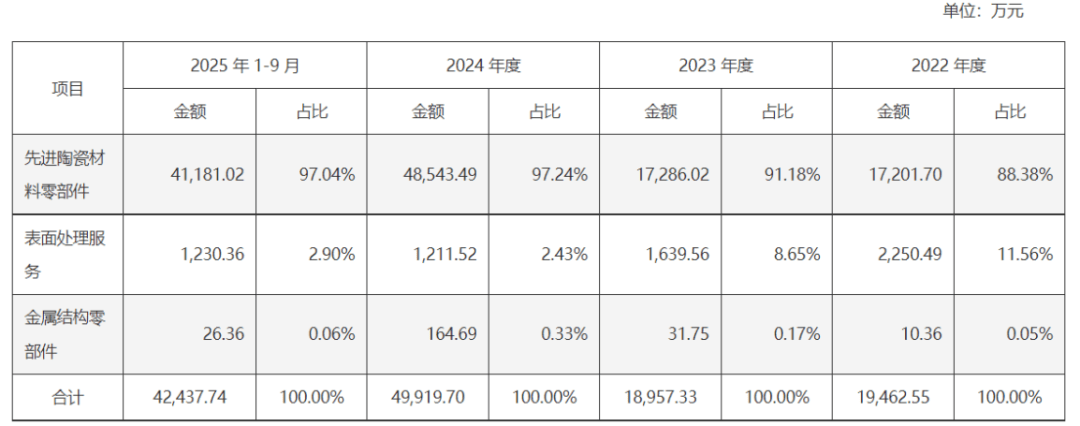

在主营构成方面,先进陶瓷材料零部件是公司绝对的盈利主体。2025年前三季度,该板块实现的毛利为4.1亿元,占主营业务毛利总额的97.0%。

相比之下,表面处理服务毛利占比仅为2.9%,金属结构零部件占比不足0.1%。

毛利率方面,2025年上半年,销售先进陶瓷材料零部件的毛利率为58.6%。受收入结构变动影响,该板块毛利率比去年同期下降了7.6个百分点。

(2025年半年报)

公司近况与未来动向

珂玛科技目前在手订单充足,基本覆盖3个月的销售收入。下游客户日益增长的需求使得公司产能基本处于饱和状态。

为了进一步巩固市场地位,公司于2025年9月发布了可转债预案,拟募集资金不超过7.5亿元。其中,4.9亿元将投向结构功能模块化陶瓷部件产品扩建项目,重点建设静电卡盘生产线并扩大陶瓷加热器产能;5200万元用于碳化硅材料及部件项目。

这显示出公司将继续深耕半导体核心模块的研发与量产。

在非半导体领域,公司也在积极拓展。例如,在锂电池材料领域,公司碳化硅陶瓷辊棒产线于2025年投产,用于正负极材料的高温烧结。

虽然目前新能源行业整体低迷,导致粉体粉碎和分级领域的收入有所下降,但公司灵活地将产能转移至需求更旺盛的半导体领域。

总体来看,珂玛科技以六大基础陶瓷材料为依托,凭借自主研发在半导体“卡脖子”的关键模块上取得了实质性突破。

虽然短期内研发投入和成本上升压力并存,但在半导体设备国产化的大背景下,作为国内少数具备全流程技术能力的先进陶瓷企业,其未来的成长空间仍主要取决于核心模块产品的验证进度与量产规模。

最后,风云君想说,先进陶瓷行业的成功并非一日之功,而是源于长期对基础学科的深耕和对工艺细节的打磨。珂玛科技在国产替代的浪潮中,已经占据了有利的生态位。

是否会有更多“功能-结构”一体化产品实现量产并贡献业绩,将是未来观察公司的核心指标。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究