原创 超颖电子IPO将上会:PCB中国前五,四成募资额补充现金流

超颖电子称,A股上市后,股权融资相对便利。

文/每日财报 南黎

7月3日,上交所官网显示,上交所上市审核委员会定于7月10日召开会议,审核超颖电子电路股份有限公司(以下简称“超颖电子”)首发事项。此次冲击上市,超颖电子拟募资6.6亿元,其中4亿投向高多层及HDI项目第二阶段,2,6亿补充流动资金及偿还银行贷款。

与众多即将上市的企业不同,超颖电子在控制权方面呈现出一个显著特点——无实际控制人,股权比较分散,第一大股东黄铭宏以及一致行动人仅仅持股9.02%,前十大股东也不过有14.7%。

台企分拆上市 尚无实控人

此次IPO,与其说是超颖电子想上市,不如说是其控股股东定颖电子将其业务全部打包至超颖电子的前身定颖电子的“包装”再上市。

超颖电子实质是中国台湾上市公司定颖投控将大陆生产基地剥离后,通过离岸架构重组冲刺A股的资本载体。

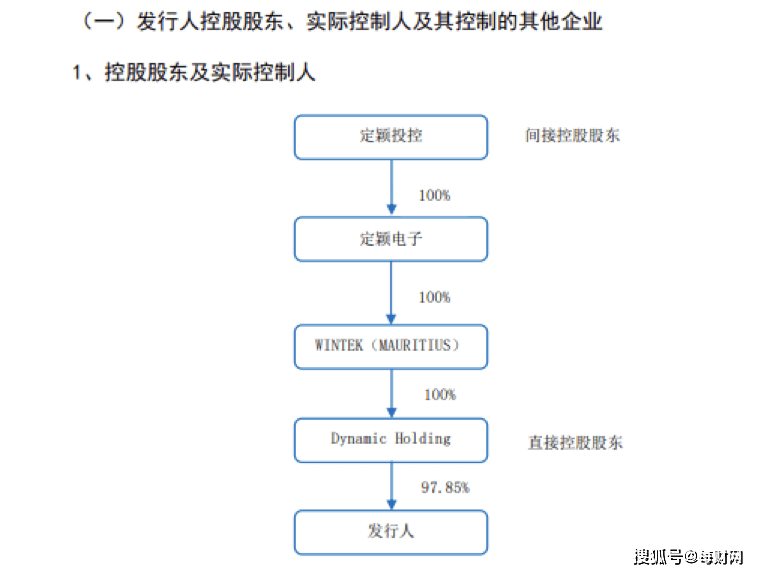

控制权方面,招股书显示,超颖电子直接控股股东为Dynamic Holding,直接持有公司97.85%的股份,而Dynamic Holding的全资母公司是毛里求斯注册的WINTEK (MAURITIUS),WINTEK(MAURITIUS)系定颖电子全资子公司,定颖电子系中国台湾上市公司定颖投控全资子公司,因此定颖投控系公司间接控股股东。由此构建了“定颖投控→定颖电子→WINTEK→Dynamic Holding→超颖电子”的四级跨境控制链。

台湾电路板产业起步于30年前,定颖电子最初承接代工订单,2002年转型直接接单并在台上市。随着产业链向大陆转移,其生产重心逐步集中于昆山定颖和黄石定颖,形成"大陆生产+台湾销售"模式。

2022年为推动超颖电子A股上市,定颖电子实施重大重组:通过1:1换股转型为控股公司"定颖投控"并同步上市,原上市公司终止挂牌。

同时,定颖电子分别将订单和客户资源转至子公司塞舌尔超颖PCB及塞舌尔超颖等,并由超颖电子收购,随着将定颖电子的众多子公司纳入体内,超颖电子的分拆也逐步完成。

截至2025年3月24日,定颖投控第一大股东为黄铭宏,黄铭宏及其一致行动人合计持有定颖投控9.02%的股份;定颖投控前十大股东合计持股比例为14.7%,持股比例分散,无单一股东对定颖投控实施实质性控制。

“没有掌舵者的巨轮,能穿越风暴吗?”公司方回复称,发行人自2015年设立以来,即为无实控人状态;股权分散系中国台湾上市公司惯例,不存在异常情况。报告期内,发行人经营战略保持稳定。发行人体系内各主体分工明确,制定了有效的治理结构及内控制度,业务模式成熟,凝聚了一支经验丰富且团结合作的优秀管理团队,经营业绩稳步提升,公司治理和内控有效,无实控人未对发行人生产经营构成重大不利影响。

超八成营收绑定外销 研发费用率低于同行

招股书显示,超颖电子主营业务是印制电路板的研发、生产和销售,公司产品广泛应用于汽车电子、显示、储存、消费电子、通信等领域,公司以汽车电子PCB为主,是国内少数具备多阶HDI及任意层互连HDI汽车电子板量产能力的公司之一。

根据CPCA公布的《第二十四届(2024)中国电子电路行业主要企业营收榜单》,超颖电子在综合 PCB 企业中排名第23位;NTI(N.T.Information LTD)报告显示,2023年超颖电子为全球前十大汽车电子 PCB 供应商,中国前五大汽车电子PCB供应商。

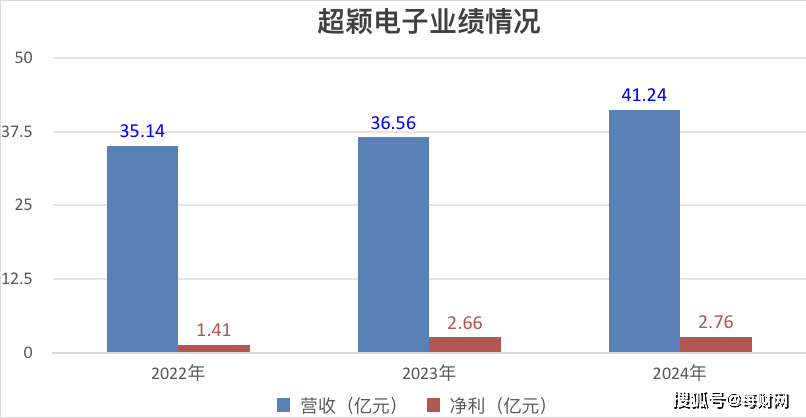

业绩方面,2022年至2024年(以下简称“报告期”),超颖电子实现营业收入分别为35.14亿元、36.56亿元和41.24亿元,归母净利润分别为1.41亿元、2.66亿元和2.76亿元。

对比行业头部深南电路、景旺电子等PCB企业百亿级年营收规模,以及沪电股份、胜宏科技60-70亿元营收规模,超颖电子体量较小。

超颖电子超八成主营业务收入均来自于境外。报告期,公司外销收入占同期主营业务收入的比例分别为81.89%、81.67%和82.77%,占比较高。

过分倚重海外市场,容易受到汇率等多方面的风险,终端采购商出于供应链稳定性考虑,与超颖电子的合作关系并不十分牢靠。超颖电子也在招股书中坦言,公司存在贸易摩擦风险和汇率波动风险。2023年和2024年,超颖电子的汇兑收益分别为1.81亿元和5252.92万元,波动十分剧烈。

另外,从全球市场来看,PCB行业呈现集中度不高、生产商众多、市场竞争充分等特点。而与全球PCB行业相似,我国PCB行业市场竞争也相当激烈。

近年来,随着PCB行业竞争逐渐激烈以及行业的发展,技术能力成为企业能否在长期的竞争中取得优势的重要因素。

数据显示,2022年至2024年,公司研发费用率分别约为3.03%、3.34%、3.27%,而对应同行业可比公司均值则分别约为4.82%、5.15%、6.51%。90件专利里,仅13件是发明专利,85.6%都是“门槛低、含金量低”的实用新型专利。

超颖电子回应:“研发费用率低于同行业可比公司平均值,与世运电路、依顿电子较为接近,主要系:公司在汽车电子、显示等产品主要领域起步较早,较早形成了稳定的技术优势;可比公司深南电路、沪电股份、奥士康近年来重点布局服务器领域,服务器更新迭代速度较快,PCB企业需进行大量的研发投入以适应行业发展、保持技术领先。”

客户集中度、资产负债率较高

由于行业特性,超颖电子的客户主要集中在汽车电子、显示、储存、消费电子、通信等领域,客户类型可分为电子产品制造商、贸易商及PCB企业。

超颖电子期内来自前五大客户的销售收入占其营收的比例分别为49.22%、51.59%、44.99%,同行业可比公司中这一指标的均值分别为30.30%、27.16%、33.14%。不难发现,公司客户集中度还是比较高的。

招股书显示,前五大客户分别为大陆汽车、捷普电子、博世、法雷奥、LG集团,销售收入5.68亿元、3.95亿元、3.28亿元、3.19亿元以及1.66亿元,合计占主营业务的44.99%。

值得一提的是,超颖电子的资产负债率始终处于较高水平,且远高于同行业可比公司均值。报告期各期超颖电子的资产负债率分别为72.14%、68.75%和72.83%,而同行业可比公司均值分别为42.76%、42.50%和41.39%。同时,报告期各期末,公司流动比率分别为0.82、1.00和0.66,速动比率分别为0.55、0.76和0.48,流动比率、速动比率相对较低。

对此超颖电子称,主要原因为同行业可比公司在A股上市后,股权融资相对便利,资产负债率较低;公司融资渠道较为单一,主要通过银行借款融资。这或许也是超颖电子想A股上市的主要原因。