芯片巨头,盘后集体沸腾!

美光科技一份财报,把美股芯片股重新点燃了。

美东时间6月24日 美股盘后,美光科技股价一度大涨超15%,带动芯片股集体走强。西部数据涨超11%,闪迪涨超10%,高通涨超15%,希捷科技涨超8%,ARM涨超5%,应用材料涨超4%,英特尔、阿斯麦、AMD涨超3%。

这场反应也传到了亚洲资产。iShares MSCI韩国ETF在美股盘后涨超6%,说明市场已经把美光财报视为一条全球信号:AI服务器需求还在不在,存储周期还能不能继续,亚洲芯片股会不会接力。

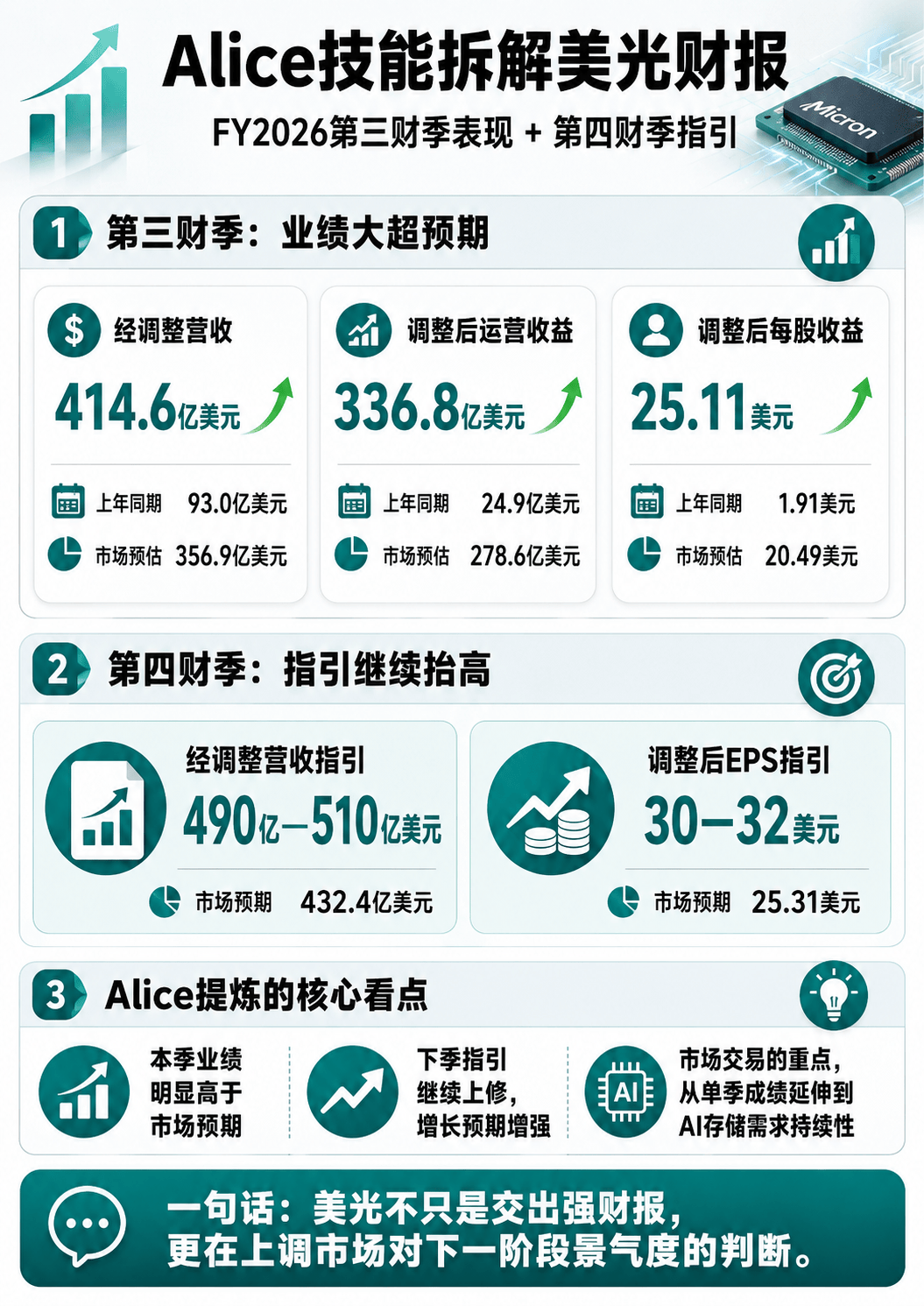

从财报看,美光第三财季经调整营收414.6亿美元,高于市场预期的356.9亿美元;调整后每股收益25.11美元,也高于市场预期。更重要的是, 公司预计第四财季经调整营收490亿美元至510亿美元,明显高于市场预期的432.4亿美元;第四财季调整后EPS预计为30美元至32美元,也高于市场预期。

美光科技CEO表示,预计第四财季资本支出约为100亿美元,预计 2026财年全年资本支出约为270亿美元。2027财年各季度的资本支出将高于2026第四财季的水平。

Alice全球上市公司季报点评技能拆解美光最新财报显示,美光的投资逻辑正从传统存储周期,切换到AI基础设施增长叙事:HBM4量产爬坡加快,战略长协锁定长期需求,推理场景打开NAND和企业级SSD增量空间。叠加供给端持续偏紧,财报释放出的核心信号是:AI存储需求仍强,美光正在从“周期股”被重新定价为AI硬件链条的关键环节。

(使用Alice技能拆解最新财报,alice.wind.com.cn)

也就是说,美光这次不只是“过去一个季度表现好”,而是把下一阶段的预期也一起抬高了。公司还表示,下一代DRAM与NAND节点研发进展良好,HBM4 12层产品量产爬坡加快,并已累计交付超过10亿美元的HBM4收入。

美光炸场,AI硬件链条松了一口气

财报出来后,万得AI Alice给出的拆解很直接:美光这次超预期,核心不只是单家公司业绩好,而是验证了AI基础设施链条的真实需求。

过去看美光,市场更多把它当成传统存储周期股:价格涨,利润好;库存高,股价承压。但这一轮不太一样,美光正在被重新放进AI产业链里定价。

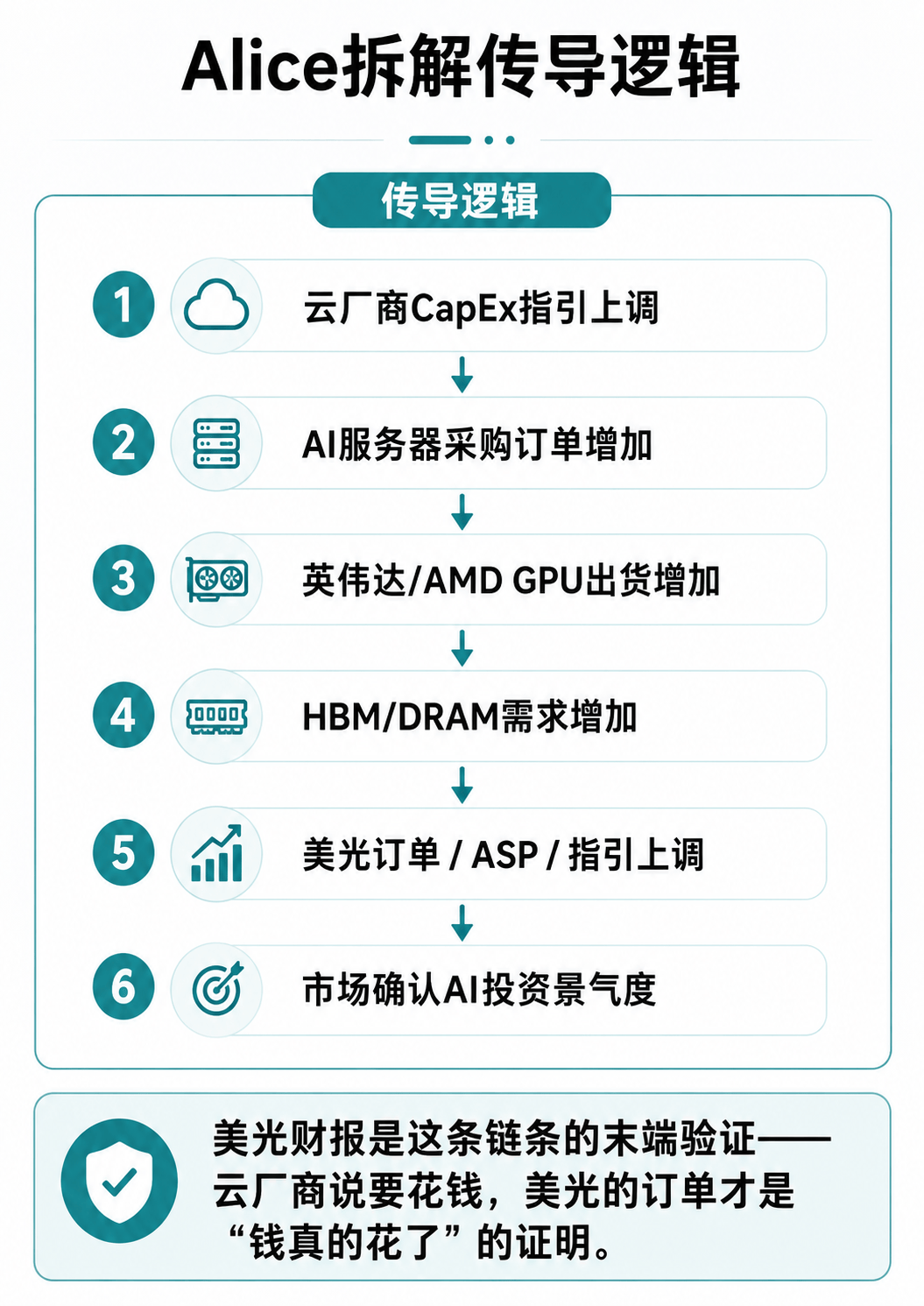

Alice的逻辑是,云厂商持续加大AI资本开支,最终会落到AI服务器采购;AI服务器增加,又会推动英伟达、AMD等GPU出货;GPU和AI服务器继续放量,就会进一步拉动HBM、DRAM和企业级存储需求。

云厂商说要花钱,是预期;美光订单继续强,才是“钱真的花了”的验证。

这也是为什么,美光财报一出来,市场反应会迅速扩散到其他芯片股。投资者真正交易的,并不是美光一个季度赚了多少,而是AI硬件链条是不是还在高景气阶段。

尤其是公司提到,受人工智能驱动的需求影响,内存市场供应紧张的局面预计将持续,并且已经与数据中心运营商、汽车制造商等客户签署多项长期协议,锁定未来数年的销售。

对市场来说,这相当于给AI硬件行情打了一针强心剂:AI服务器需求没有明显松动,存储芯片仍然是算力扩张中最紧的环节之一。

所以,美光这份财报表面上是存储公司的成绩单,背后其实是在给AI硬件链条的景气度做验证。

全球芯片股一起验货

万得AI Alice的拆解显示,美光之所以会影响全球科技股,是因为它刚好处在AI基础设施链条的关键位置。英伟达、AMD卖的是算力芯片,云厂商买的是AI服务器,而美光提供的DRAM和HBM,是AI服务器里绕不开的核心部件。

(使用Alice梳理传导逻辑,alice.wind.com.cn)

这轮AI硬件行情里,HBM是最重要的关键词之一。AI芯片性能越强,对高带宽内存的依赖越高。如果HBM仍然供需偏紧,意味着AI服务器需求还在释放;如果价格、订单或交付节奏出现松动,市场对AI硬件股的估值逻辑就可能受到冲击。

影响也不会只停留在美股盘后。 韩国市场会看三星电子和SK海力士,日本市场关注半导体设备; A股和港股则更多体现为AI硬件、存储、服务器、光模块等方向的情绪传导。

因此,美光表面上是一家存储芯片公司的季度成绩单,背后问的是一个更大的问题:全球AI基础设施投资,是否还足以支撑当前科技股的高预期?

想继续拆解美光财报背后的AI产业链信号,可以打开万得AI Alice:alice.wind.com.cn

本文为研究框架展示,不构成投资建议。