又有A股,收购芯片公司!

【导读】看好国产替代空间,正帆科技拟现金收购汉京半导体62.23%股权

中国基金报记者 庄佳

正帆科技表示,交易完成后,公司将为汉京半导体导入更多客户资源,同时在产品拓展、技术研发、运营能力等方面产生较强的协同效应,使公司在半导体核心零组件领域取得更大成长,推动OPEX业务发展。

根据初步调查以及相关规定,本次交易不构成关联交易,亦不构成重大资产重组。

标的公司估值为18亿元

正帆科技已与标的公司汉京半导体及其5位股东签署《股权收购意向协议》,各方同意拟按照标的公司100%股权价值为18亿元估值转让62.23%的股权。按此估值计算,62.23%股权交易对价约为11.2亿元。

从股权结构看,本次交易涉及汉京半导体的5名股东,其中SINGAREVIVAL控股私人有限公司拟转让41.2%股权,沈阳秦科创业投资合伙企业拟转让11.6%股权,上海汉富集业咨询管理合伙企业、辽宁汉宥咨询管理合伙企业和辽宁唐科咨询管理合伙企业合计拟转让9.43%股权。收购完成后,汉京半导体将纳入正帆科技合并报表范围。

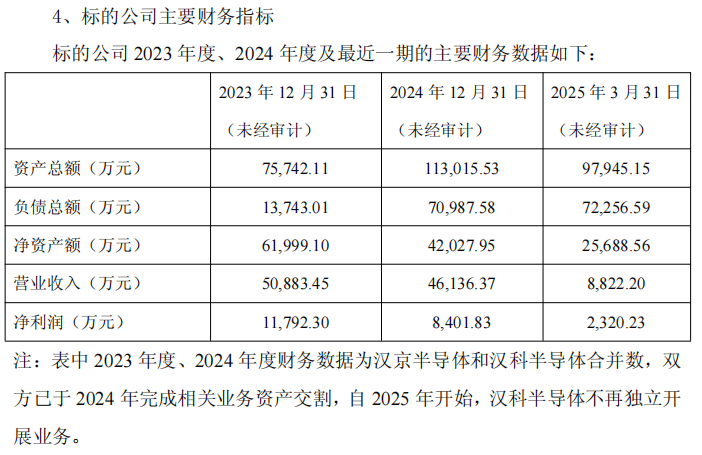

根据汉京半导体的主营业务情况,其同行业可比非上市公司的估值区间为市盈率(PE)15倍至36.8倍之间。按汉京半导体2024年净利润8401.83万元计算,本次对应PE为21.4倍,与市场估值情况相符。若考虑其承诺未来三年净利润3.93亿元,即平均每年1.31亿元计算,则对应PE为13.7倍。

正帆科技表示,本次交易对价系基于对标的公司的行业影响力、业务发展情况、技术先进性和往年的业绩情况,并充分考虑标的公司与正帆科技的业务协同性,以及出让方对于标的公司未来三年的业绩承诺和参考同行业可比公司的估值情况等综合考虑,经过双方友好协商确定,符合相关法律法规规定和市场情况。

承诺3年净利润不低于3.93亿元

根据《股权收购意向协议》,交易双方约定了明确的业绩承诺:出让方承诺,本次交易完成后,2025年至2027年汉京半导体累计净利润不低于3.93亿元,若未达标,出让方将承担现金补偿和担保责任。

此外,协议设置了90天排他期,在此期间,出让方不得与其他方就本次收购事宜达成任何协议。

资料显示,汉京半导体是国内首家碳化硅耗材生产商、国内石英制品产业的头部供应商。客户覆盖东京电子(TEL)、日立国际电气(KE)等国际头部半导体设备厂商,同时其产品已经导入台积电(TSMC)等一线晶圆厂,以及北方华创、拓荆、中微等著名半导体工艺设备厂商。

业绩增长稳健

看好国产替代空间

正帆科技指出,汉京半导体实现了半导体“卡脖子”关键材料的国产替代,部分产品市占率已超越国际供应商。

公告显示,目前汉京半导体正处于高速发展期,除现有产线外,还在推进高端产线建设,包括国内第一条极高纯石英生产线,其产品等级将对应10纳米以下的半导体先进工艺制程;同时正在建设国内第一条半导体碳化硅零部件生产线,在先进碳化硅零部件领域突破“卡脖子”产品。

2024年年报显示,正帆科技主要业务为向集成电路、泛半导体、生物制药等高科技产业及先进制造业客户提供设备类(CAPEX)业务和非设备类(OPEX)业务。

正帆科技表示,本次收购将为公司带来长远的业绩增长动力,提升公司的核心竞争力和市场价值。随着半导体行业的持续发展和国产替代进程的加速,公司有望在半导体零部件领域取得更大发展。

公告提醒,本次交易最终的收购协议尚未签署。本次签署《股权收购意向协议》系确定各方合作意愿和交易核心条款,该交易事项尚存在不确定性。

近年来,正帆科技经营业绩表现良好。2024年营业收入为54.69亿元,同比增长42.63%;归母净利润为5.28亿元,同比增长31.50%。今年一季度,该公司业绩延续高增长态势。当季营业收入为6.77亿元,同比上升14.94%,归母净利润为3442.3万元,同比上升38.23%。

截至7月8日,正帆科技股价收于35.56元/股,当日涨1.17%,对应的总市值为104亿元。

编辑:江右

校对:纪元

制作:舰长

审核:木鱼

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。