PCB龙头沪电股份上半年收入同比大增56.6%,净利润增长48% | 财报见闻

在本轮人工智能浪潮中,沪电股份的企业通讯市场板业务迎来爆发,上半年收入同比大增70%,推动公司营收与净利润高速增长。

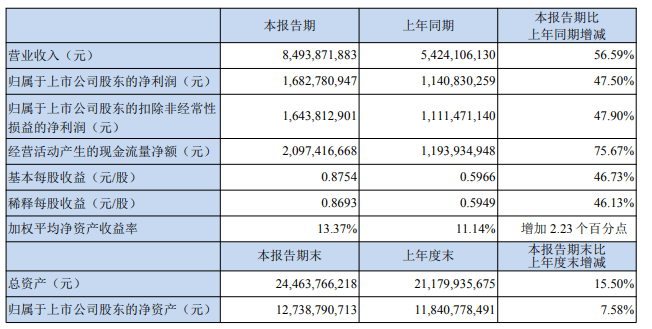

周四傍晚,沪电股份发布2025年半年度报告,核心要点如下:

- 财务表现强劲:营业收入84.94亿元,同比增长56.59%;归属于上市公司股东的净利润16.83亿元,同比增长47.5%。

- 业务结构分化明显:企业通讯市场板营收65.32亿元,同比大幅增长70.63%,其中高速网络交换机产品增长161.46%;汽车板营收14.22亿元,同比增长24.18%

- 海外布局承压:泰国工厂半年度亏损0.96亿元,拖累整体毛利率下降1.49个百分点

- 现金流表现优异:经营活动现金流净额20.97亿元,同比增长75.67%

- 其他要点:存货跌价损失1.90亿元同比大幅增加,应收账款坏账准备计提8.23亿元

企业通讯市场板迎来爆发

从收入结构来看,企业通讯市场板业务成为绝对主力,实现营业收入65.32亿元,同比大幅增长70.63%,占总营收的比重高达76.9%。

这一业务的爆发式增长主要得益于人工智能和高速网络基础设施的强劲需求。

其中,AI服务器和HPC相关PCB产品同比增长25.34%,占企业通讯市场板营收的23.13%;高速网络的交换机及其配套路由相关PCB产品更是成为增长最快的细分领域,同比暴增161.46%,占比高达53.00%。

然而,在业绩高速增长的同时,公司面临着盈利能力的挑战。

PCB业务毛利率为36.46%,同比下降1.49个百分点。这一下滑主要源于两个因素:一是股权激励费用的大幅增加,报告期内股份支付费用达到1.27亿元;二是泰国工厂的拖累效应。

汽车板业务稳健增长,新兴产品占比提升

相比企业通讯市场板的爆发式增长,汽车板业务表现相对稳健,上半年实现营业收入14.22亿元,同比增长24.18%。

更为重要的是,产品结构持续优化,毫米波雷达、采用HDI的自动驾驶辅助以及智能座舱域控制器、埋陶瓷、厚铜、P2Pack等新兴汽车板产品持续成长,同比增长81.86%,占汽车板营业收入的比重从上年的37.68%提升至49.34%。

控股子公司胜伟策的表现尤为亮眼,营业收入同比大幅增长159.63%,其中P2Pack产品营业收入同比高速成长400.69%,同比实现大幅减亏。随着胜伟策经营情况的改善以及产品结构的进一步优化,汽车板业务毛利率同比微幅提升0.2个百分点。

泰国工厂半年亏损近1亿

泰国工厂成为当前业绩的最大拖累因素。报告期内,沪士泰国进入小规模量产阶段,但由于尚未有大量产出,而人工、折旧、动力等费用却大幅增加,导致阶段性亏损约0.96亿元,并拉低了公司企业通讯市场板整体毛利率。

不过,从战略布局角度来看,泰国工厂的建设是公司应对全球供应链变革、规避贸易风险的重要举措。目前,泰国工厂在AI服务器和交换机等应用领域已取得2家客户的正式认可,另有4家客户的认证与产品导入工作正在推进,预计将于2025年下半年陆续取得正式认可。

公司管理层预期泰国工厂2025年末可接近合理经济规模,为后续经营性盈利目标的实现筑牢根基。这意味着泰国工厂的亏损状态有望在年内得到改善,但投资者需要对其产能爬坡的时间和效果保持合理预期。

研发投入持续加码,资本开支大幅增加

面对激烈的市场竞争和快速变化的技术需求,沪电股份持续加大研发投入。报告期内研发投入约4.82亿元,同比增长31.36%,占营业收入的5.67%,这一比例在制造业中处于较高水平。

为了抓住AI和高速网络基础设施的历史性机遇,沪电股份正在进行大规模的产能扩张。总投资约43亿人民币的新建人工智能芯片配套高端印制电路板扩产项目已于2025年6月下旬开工建设,预期将在2026年下半年开始试产并逐步提升产能。

从现金流量表可以看出,报告期内购建固定资产、无形资产和其他长期资产支付的现金达到13.88亿元,同比大幅增长93.34%。如此大规模的资本开支反映了公司对未来市场需求的乐观预期,但也对短期现金流造成了一定压力。

值得注意的是,公司经营活动产生的现金流量净额达到20.97亿元,同比增长75.67%,强劲的经营现金流为公司的扩张计划提供了有力支撑。

财务状况稳健,但需关注汇率风险

从资产负债表来看,公司财务状况总体稳健。期末总资产244.64亿元,同比增长15.50%;归属于上市公司股东的净资产127.39亿元,同比增长7.58%。资产负债率为47.70%,较上年末的43.81%有所上升,主要是由于借款增加所致。

货币资金27.41亿元,较上年末的15.43亿元大幅增加,主要源于持续盈利带来的经营活动净现金流入和借款增加。短期借款35.44亿元,较上年末的16.55亿元大幅增加,一方面反映了公司扩张的资金需求,另一方面也增加了财务成本压力。

值得注意的是,公司外币货币性项目期末折算人民币余额较大,存在一定的汇率风险。报告期内财务费用为-0.82亿元,其中汇兑收益约-0.35亿元。在当前复杂的国际环境下,汇率波动对公司业绩的影响需要密切关注。