原创 净利暴增915%、长川科技如何在半导体寒冬中跑出41%营收增速?

低调深耕十七载,一朝爆发,中国半导体测试设备龙头正悄然改变市场格局。

在全球半导体市场看似降温的背景下,一股暗流正悄然涌动。2025年上半年,中国半导体产业总投资额4550亿元,同比下滑9.8%,整体市场表现不尽如人意。

然而,细看数据,半导体设备领域却逆势增长53.4%,成为黯淡大环境中唯一的亮点。

在这轮设备投资热潮中,除了众所周知的北方华创、中微公司等前端设备巨头,一个长期被忽视的领域测试设备,正迎来它的高光时刻。而站在这波浪潮之巅的,正是深耕行业17年的长川科技。

逆势增长,半导体寒冬中的一抹亮色。

2025年上半年,长川科技营收同比大增41.8%至21.67亿元,一举超越了拓荆科技,逐渐具备了与北方华创、中微公司同台竞技的实力。

这一表现与半导体行业整体投资下滑形成鲜明对比。

半导体设备成为投资避风港。

资本市场的选择从来都不是盲目的。

2023-2025年上半年,国内半导体设备巨头北方华创、中微公司、拓荆科技营收同比增速基本保持在30%以上,展现了设备环节在产业链中的独特韧性。

在行业整体遇冷时,设备投资为何能独善其身?

答案在于国产替代的不可逆趋势。随着全球半导体供应链格局的重塑,中国晶圆厂更加重视供应链安全,主动调整设备采购策略,为国内设备企业创造了前所未有的窗口期。

而长川科技的崛起,正是这一趋势的最佳注脚。

独树一帜的早期定位,做芯片的“质量守门员”。

时间回溯到2008年,那是充满“危”与“机”的年份。

全球金融风暴席卷而来,中芯国际、长电科技等国产半导体领路人开始觉醒。正是在这样的背景下,长川科技诞生了。

从士兰微辞职的赵轶与几名核心研发骨干,组成了长川科技最初的“技术班底”。与众多追逐短期利润的初创企业不同,他们做出了一个大胆决定:将80%的资源投入到自主研发中,拒绝了来钱快的代工诱惑。

战略抉择,锁定测试设备蓝海。在当时国内半导体产业正向制造突破转型的前夜,长川科技敏锐地瞄准了国产化程度较低的测试设备领域。创始人赵轶对此有独到见解:“测试设备虽然只占半导体产业链价值量的6.7%,但却是芯片量产前名副其实的质量守门员。”

他的判断精准到位,芯片生产过程中,即使前面几十甚至几百道工艺都完美无缺,若在最后测试环节出问题,也会导致整个器件失效。这种不可或缺性,使测试设备成为了半导体产业链中的关键一环。

技术突破,从CTA8200开始的反击。2009年,长川科技正式发布首台模拟测试机CTA8200,一举打破国际垄断,用性价比优势在泰瑞达、爱德万等国际巨头主导的市场中撕开一道口子。

这一突破的意义远远超出了产品本身,它标志着中国在半导体测试设备领域具备了自主研发能力。到了2021年,长川科技已在测试设备市场拿下了3%的份额,比早成立15年的“老大哥”华峰测控表现更为出色。

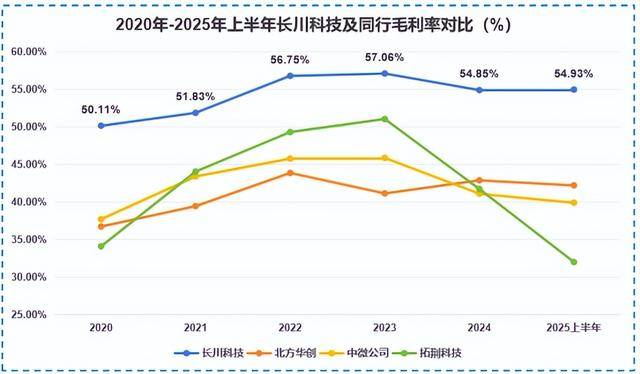

高毛利的秘诀,技术壁垒与性价比的平衡。更令人称道的是,长川科技在追求性价比的同时并没有牺牲利润。2020-2025年上半年,公司毛利率始终维持在50%以上的较高水平,甚至超越了北方华创、中微公司等全国级设备龙头。

这一数据背后,反映的是测试设备行业固有的高技术壁垒、资金壁垒和客户壁垒,以及长川科技在这些壁垒基础上建立的竞争优势。

中期拓展,借力打力的智慧成长。

并购战略,技术与国际化的双轮驱动。

有了高毛利率这一优势后,长川科技开启了新一轮的“规模”争夺战,而并购成为了关键抓手。

2019年,长川科技收购新加坡STI,无缝获得了2D/3D高精度光学检测技术。这项被称为AOI的技术,堪称普通检测设备的“加强版”,能通过“纳米级成像+智能判缺”识别晶圆上那些“看不见”的缺陷,是半导体制造中不可或缺的“质检卫士”。

2023年,公司再次收购马来西亚优质资产Exis,将产品类别拓展到转塔式分选机。通过这两次精准并购,长川科技以检测为中心,全面布局了测试机、分选机、自动化设备及AOI光学检测设备等产品种类,成为国内唯一实现测试设备全链条覆盖的企业。

并购的协同效应:1+1>2的价值创造。多轮并购并没有让长川科技的商誉风险高企。截至2025年上半年,公司商誉总额仅为4.24亿元,与今年前三季度超8亿的净利润相比完全在可控范围内。

而并购带来的价值却远超预期:长川科技与德州仪器、安靠、三星、日月光、美光、力成等多家国际IDM和封测厂商的长期合作关系,基本都是通过收购STI实现的。同时,公司能将业务快速拓展到马来西亚、韩国、菲律宾、泰国等市场,也与STI、Exis的全球布局密不可分。

收购无疑成了长川科技成长路上的“催化剂”,实现了客户、技术、市场的多维度提升。

营收与净利润,跨越式增长。

经历2023年半导体产业寒冬后,长川科技的业绩在2024年迎来爆发时刻。

当年公司实现营收36.42亿元,同比增长105.15%;净利润高达4.58亿,同比大增915.14%。这一增长速度在半导体设备领域堪称罕见。

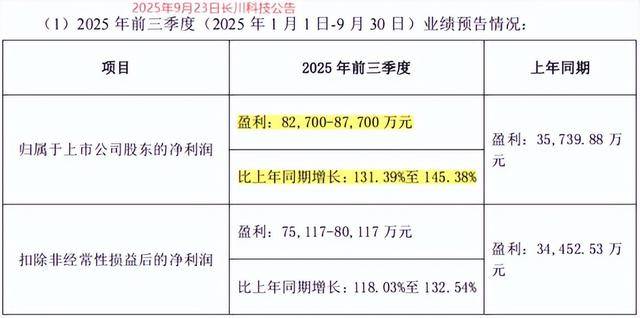

2025年前三季度,长川科技在高基数基础上依然保持高增速。净利润绝对值预计达8.27亿-8.77亿,同比增速维持在131.39%-145.38%的高区间。连续两年的三位数增长,充分证明了公司成长的可持续性。

测试设备全链条布局。

从业务构成看,长川科技已形成测试机、分选机、自动化设备及AOI光学检测设备四大产品线。其中:

1.测试机业务作为公司起家之本,贡献了主要收入和利润来源。

2.AOI光学检测设备成为新的增长点,技术水准国际领先。

3.分选机产品通过收购Exis得到强化,完善了测试解决方案。

这种全链条布局使长川科技能够为客户提供一站式测试解决方案,增强了客户粘性和市场竞争力。

1.研发投入,持续创新的源泉。

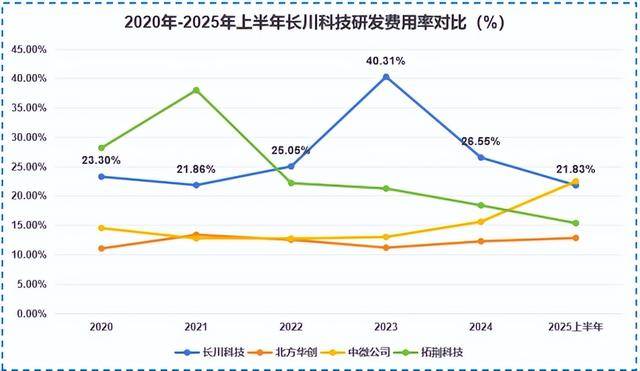

2020-2025年上半年,长川科技研发费用率始终维持在20%以上的较高水平,甚至超过北方华创、中微公司等行业龙头。2025年上半年,公司完成了一系列高端新品研发,测试机、分选机核心性能指标已达到国内领先、接近国际先进水平。

高强度研发确保了长川科技能始终走在技术前沿,紧扣市场需求,为持续增长提供动力。

2.现金流挑战,成长的烦恼。

然而,研发费用的持续增长也在侵蚀长川科技的现金流。由于企业研发支出会直接影响经营性现金流,2020-2025年上半年,公司自由现金流基本为负,反映出资金流动性的一定压力。

为解决这一问题,长川科技正在加速推进总额31.32亿的定增项目。若成功实施,公司将获得9.396亿的补充流动资金,有望缓解现金流紧张状况。

长川科技创始人赵轶很少在公开场合发表言论,但每次发言都透露出对公司和行业的深刻理解。在面对投资者关于公司战略的提问时,他曾表示:“我们选择测试设备这个赛道,不是因为它容易,而是因为它重要且具有长期价值。”

“芯片质量关乎整个产业链的安危,测试设备作为质量守门员,其价值会随着芯片复杂度的提升而不断凸显。长川科技将继续专注于此,做中国半导体产业最可靠的质量守护者。”

这番话不仅体现了赵轶对测试设备行业的坚定信心,也揭示了长川科技成功的关键,长期主义与专业专注。

言西认为长川科技的成功绝非偶然,而是战略定位、技术积累与资本运作的完美结合。

长川科技最明智之处在于早期的战略选择。公司没有盲目追逐光刻机、刻蚀设备这些已经巨头林立的领域,而是选择了测试设备这一细分市场。这种差异化竞争策略,让长川科技避开了与巨头的正面竞争,在一个相对蓝海的市场中建立起了自己的竞争优势。

同时,测试设备行业的高技术壁垒,也为后来的竞争者设置了天然门槛,保障了长川科技的长期盈利能力。

长川科技也面临不容忽视的挑战:

半导体技术日新月异,测试设备必须紧跟芯片技术的发展步伐。随着3nm、2nm先进制程的推进,以及Chiplet等新技术的普及,测试设备面临新的技术挑战。

虽然长川科技在国内市场已取得突破,但在国际市场上仍面临泰瑞达、爱德万等巨头的激烈竞争。全球化布局能力和国际品牌影响力,是公司下一步需要提升的关键。

测试设备作为半导体产业链的一环,其发展离不开整个产业链的协同进步。如何与国内芯片设计、制造、封装企业形成更紧密的合作关系,共同推动技术进步,是长川科技需要考虑的战略问题。

从投资角度看,长川科技展现了高成长性与高盈利性的双重特征。50%以上的毛利率在制造业中极为罕见,而连续三位数的业绩增长更是资本市场追逐的热点。

投资者也需关注公司的现金流状况和估值水平。定增项目的推进情况、自由现金流的改善进度,以及与国际巨头的技术差距变化,都是需要密切跟踪的指标。

通过“内生+外延”的双轮驱动,长川科技快速建立起强大的客户、产品及销售网络护城河,在2025年半导体市场整体温和的情况下,实现了业绩持续高增。

从2008年成立至今,长川科技走过了17年的风雨历程。这17年,是中国半导体产业从弱到强的17年,也是长川科技从行业“小透明”成长为测试设备龙头的17年。

在半导体这条长跑赛道上,不在乎起点高低,而在于选择的智慧和坚持的勇气。在中国半导体产业链迈向自主可控的征程中,像长川科技这样的“隐形冠军”,正发挥着越来越重要的作用。

半导体测试设备的国产化之路,长川科技已经走出了关键一步;而中国半导体产业的未来,正由这样的企业一步步撑起。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)