逆变器增长放缓,储能大爆发,“双王”阳光电源从从容容奔港股

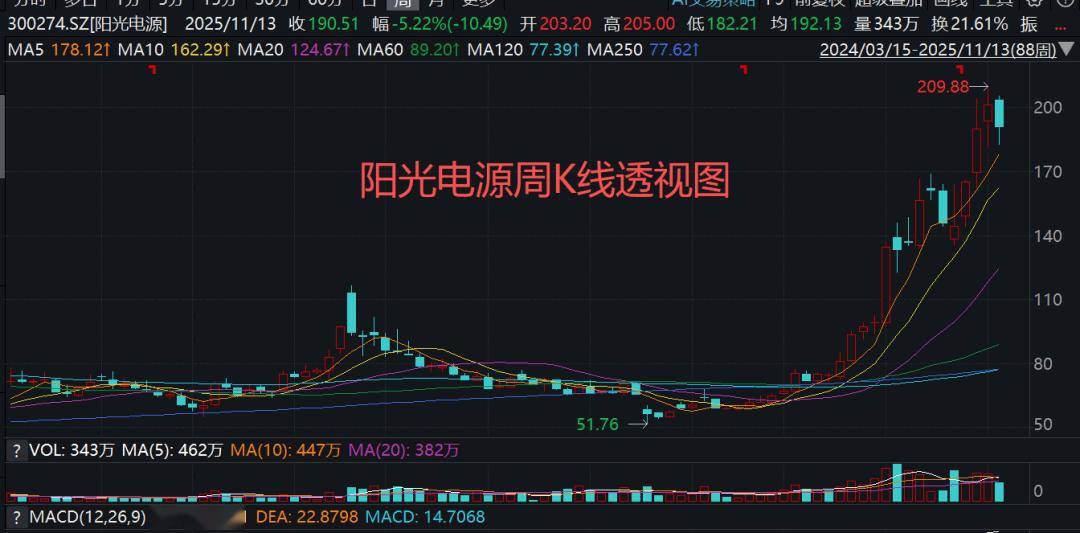

一年股价涨1.6倍,市值4000亿元,逆变器增长放缓的情况下,储能成就了光伏龙头阳光电源(300274)的“戴维斯双击”。其以全球“光伏市值王”姿态冲刺港股,能否受到更多资金追捧?

阳光电源业绩的基本盘是逆变器,营收占总收入一度在九成以上。

逆变器的功能是将太阳能电池发出的直流电,转化为符合电网电能要求的交流电。虽然不处在光伏行业的中上游比如硅料和电池,但也是关键周边设备。

全球光伏装机量持续快速发展,也带动逆变器出货量节节攀升。预计从2024年至2030年,全球逆变器出货量年复合增长率约为15%,2030年有望达到1325GW。

阳光电源是该领域的全球王者。

2024年,其光伏逆变器出货量147GW,在全球市占率超过1/4,达到25.2%,自2015年以来持续领先全球10年。不过华为也斩获近25%市场份额,两强差距较小。

2022年、2023年,光伏行业迎来又一轮爆发,从上游到下游,产业链各企业都赚得盆满钵满。阳光电源也不例外,营收增幅分别为74%、61%,高于行业整体增幅。

尤为关键的是,逆变器具有抗光伏周期属性。2024年,因产能过剩带来的光伏下行周期,头部企业纷纷减收、大幅亏损,阳光电源的逆变器依旧增长5.3%。

该业务的毛利率也不低,2022年至2024年分别为33.2%、37.9%、30.9%,有所波动。其收入逐渐从占总营收一半以上降到40%以下,2024年占比为37%,依旧是最大收入板块。

2024年,储能系统收入占比上升到超过32%,并在2025年取代逆变器,成为阳光电源的最粗大腿。

储能系统将光电、风电等进行存储,应用于电力调峰、系统调频、可再生能源并网等场景。锂电储能系统(ESS)是当前最主流储能技术路线之一。

与逆变器相比,储能系统处在一个更快发展的赛道。

2020年至2024年,全球锂电储能系统新增装机量由约12GWh激增至187GWh,年复合增长率超过100%;预计2024年至2030年的年复合增长率为30%,2030年新增装机量将达到922GWh。

2006年,阳光电源开始布局储能业务,2016年其逆变器已经蝉联全球出货量冠军,本可继续躺赢该领域,还是决定成立阳光储能技术有限公司,专注提供储能系统解决方案。

这一战略举措,为其成为全球储能头部企业,打下了基础。

2024年,锂电储能系统出货量第一是美国特斯拉公司,市占率为13.3%,阳光电源的储能系统市占率为11.9%,差距很小。

研究机构InfoLink发布的2025年上半年全球储能系统出货排名显示,阳光电源已超过特斯拉,跃居全球第一。

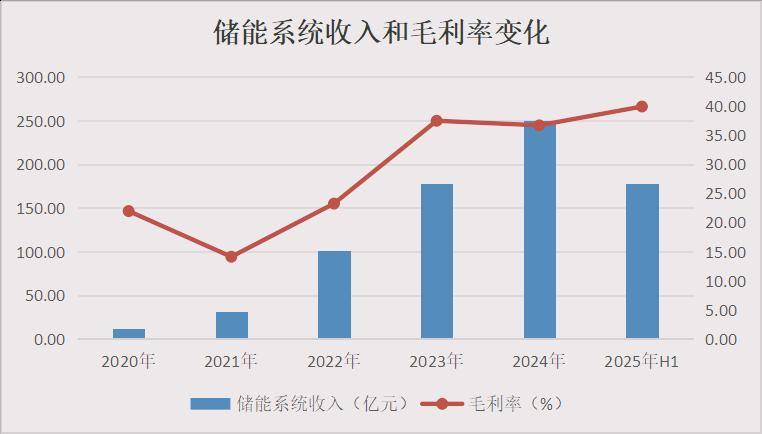

数据显示,2022年至2024年,阳光电源的储能系统出货量从7.7GWh,迅猛增加至28GWh,2025年上半年增加至19.5GWh,同比增长150%。

这就使得储能系统收入在2025年上半年猛增到178亿元,同比增长128%,占总营收接近41%。

虽然逆变器等产品收入也增长17%,但收入规模只有153亿元,占比下降到35%,首次被储能业务超越。

储能系统利润率也最高。2024年其毛利率为36.7%,今年上半年继续提升到约40%,比同期逆变器的35.7%多4个百分点以上。

根据公司高管在业绩交流会上做出的预测,2025年全年,储能系统出货量保底是40GWh,并有望冲刺50GWh,其在阳光电源中的营收利润权重会更加高,同时会逐步甩开特斯拉,站稳储能出货量全球第一的宝座。

从年初至11月13日收市,阳光电源股价大涨164%,“收入高、利润厚”的储能系统爆发功不可没。

阳光电源1997年创立,2011年登陆创业板。其上市后募资较为保守,首发募资13.7亿元,随后在2016年、2021年定增两次募资约53亿元,累计股权融资不到67亿元。

因此,公司创始人曹仁贤持股比例始终保持在30%以上,对公司的控制权较为稳固,也稳坐安徽首富宝座。

由于持续盈利,公司的现金储备也较为充沛,至9月末货币现金240亿元,远远超过短期借款和到期借款(57亿元)。

10月,阳光电源向港交所递交招股书,中金公司为保荐人,其和中信里昂为联合协调人。

阳光电源最新市值为4000亿左右,不仅稳坐全球光伏市值王,最为关键的是,趁着储能概念大热时发行股份,哪怕发行5%新股,以当前市值估算,即便考虑到折价因素,也能募资150亿元左右,是其在A股多年股权融资两倍多。

逆变器和储能“双王”从从容容奔赴港股,但其在A股历史总分红率不到16%,或要重新制定分红策略了。