半导体到泡沫期了吗

最近半导体“杀疯”了。

美股半导体持续走强、连涨不止,国内科创半导体材料设备、半导体材料设备两大指数,也在进入5月后不断刷新历史新高。

行情一路高歌猛进,市场狂欢氛围拉满,但担忧也悄然而至:涨到历史高位,到底是行情尾声的击鼓传花,还是AI产业革命中途蓄力?新高之后的半导体,究竟该谨慎避险,还是逢低布局?

01、行情复盘:四轮上涨,逐级抬升

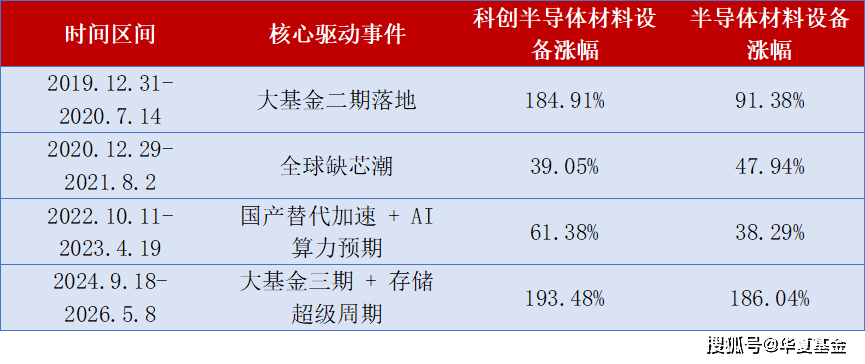

先看半导体四轮完整上涨周期,一轮比一轮力度更强、行情韧性更足【1】:

第一轮:从2019年底到2020年中,大基金二期正式落地,国内半导体自主可控战略全面提速,设备、材料作为“卡脖子”攻坚重点,迎来政策红利集中释放;

第二轮:从2020年底至2021年中,全球疫情冲击供应链,汽车、消费电子芯片全面缺货,“缺芯潮”席卷全球,倒逼晶圆厂加速扩产,半导体设备需求迎来爆发式增长;

第三轮:从2022年10月至2023年4月,海外制裁持续升级,市场情绪经历深度调整后逐步修复,国产替代进入“加速期”;同时,ChatGPT横空出世,AI算力预期初步萌芽,市场开始提前布局半导体核心环节,两大指数分别上涨61.38%和38.29%,这一轮行情更具“逆周期”特征,凸显国产替代的长期韧性,也为后续AI驱动的超级周期埋下伏笔;

第四轮:从2024年9月至今,本轮行情迎来质的飞跃——大基金三期加码布局,叠加AI存储超级周期爆发,HBM、高端DRAM需求指数级增长,全球存储大厂产能被提前锁定,供给端卡点难以短期缓解,截至5月11日,直接推动科创半导体材料设备指数暴涨193.48%,半导体材料设备指数涨幅也达186.04%,涨幅远超前三轮。

四轮行情逐级抬升,背后是半导体产业从进口依赖到自主可控、从周期属性到成长属性的深度转型,而非短期炒作。

02、半导体为何越涨越猛?

此轮行情核心驱动力,来自AI重构需求+供给端多重卡点。

需求端,AI彻底改写存储行业逻辑:一台AI服务器的存储消耗量,远超传统服务器数倍,字节跳动等科技巨头持续加码AI算力投资,大模型训练、数据中心扩建,带动HBM、高端DRAM、NAND需求持续爆发,AI应用渗透已是不可逆趋势。

供给端,产能扩张存在天然硬约束:全球高端存储产能集中在三星、SK海力士、美光三巨头手中,优质产能早已被大厂长协锁定;从建厂、设备进场到良率爬坡,整条产线落地周期长达18–24个月,关键设备交期拉长,短期根本无法快速补产能缺口。

市场现在的定价逻辑很清晰:只要手握核心产能、潜在产能储备的企业,即便当下业绩尚未完全释放,资金也愿意提前布局,供需紧平衡格局下,业绩兑现只是时间问题。

03、2000年互联网vs 2026年AI半导体

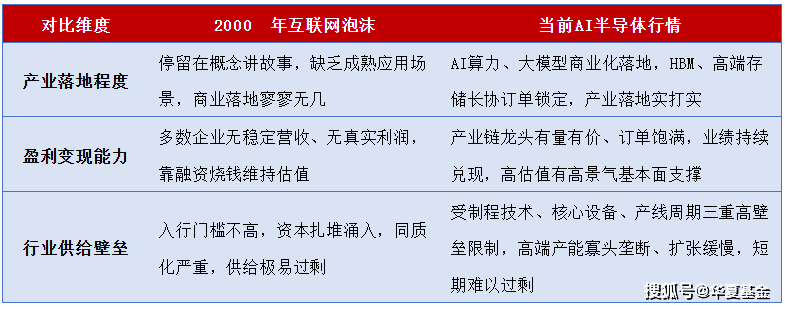

目前,市场有声音拿当下行情对标2000年互联网泡沫,实则目前AI半导体的产业基本面、商业逻辑都要扎实得多。

从产业落地层面看,2000年互联网还处在早期摸索阶段,只有商业模式构想,没有大规模落地场景;而如今AI半导体已经渗透算力基建、云计算、人工智能等实体领域,订单和需求都是真实存在的,不是空炒概念。

从盈利变现层面看,当年互联网公司普遍只烧钱不赚钱,估值全靠情绪和预期撑着;现在半导体、存储龙头量价齐升,有锁定长单、有持续营收利润,估值和行业景气度、业绩增速相匹配。

从供给壁垒看,互联网创业门槛极低,随便入局就能做,很快就出现供给泛滥、内卷过剩;但AI半导体不一样,先进制程、光刻机、HBM产线投入大、周期长、技术壁垒极高,不是资本跟风就能快速扩产,高端产能长期紧缺,很难出现当年那种无序过剩的泡沫环境。

事实上,关于存储周期的延续性,大部分市场观点已经明确看到2027年。

在这个时间点,一方面,前期布局的新产线将完成良率爬坡、规模化投产,是产能集中释放、行业业绩验收回报的年份;另一方面,也是过往几年AI应用企业巨额投入的商业化校验期,要正式核算落地成效、商业价值,检验投资ROI是否达标。

也就是说,从现在到2027年,依旧处于高端产能紧缺、行业景气高位运行的窗口期,产业成长逻辑远未走完。在 2027 年产能释放、AI 商业价值全面兑现之前,过早判定 AI 半导体陷入泡沫,可能忽略了行业真实周期与商业运行规律。

04、短期有高位风险,长期成长逻辑坚实

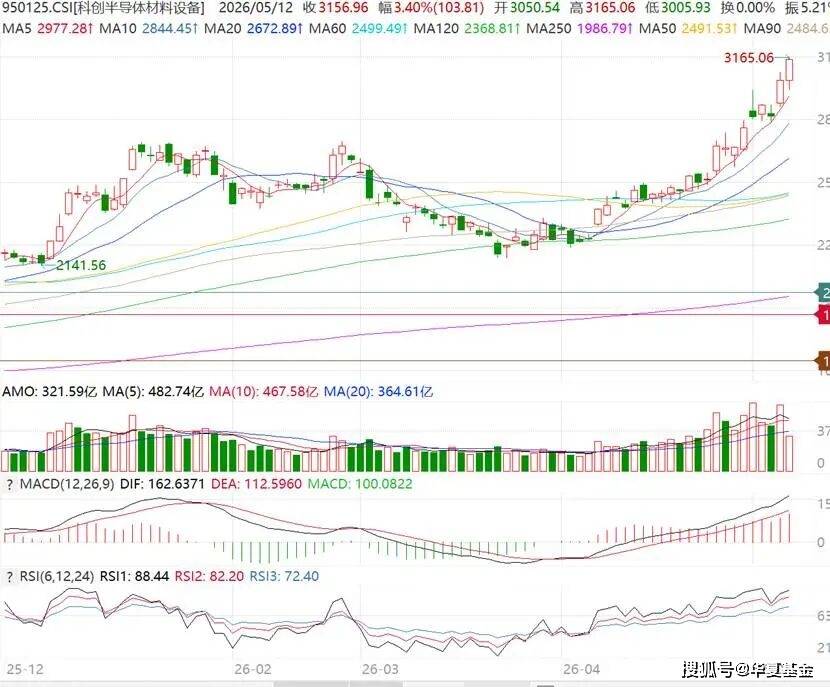

从技术面看,科创半导体材料设备指数当前处于多头趋势的加速阶段:股价沿各条均线稳步上行,短期均线与中长期均线形成明确多头排列,成交量持续放大,资金承接有力;MACD 红柱持续扩张,多头动能强劲,但 RSI 指标已达高位超买区间,短期存在技术性回调或高位震荡的风险,需警惕获利盘了结带来的波动。

资料来源:iFinD

但短期的情绪溢价不改长期大势。黄仁勋曾坦言:AI 不会替代人类,只会替代不会使用 AI 的人。

这句话早已定调:AI 不是短期风口,是颠覆各行各业的底层技术变革,渗透节奏不可逆。

半导体,就是这场变革的“数字基建”——叠加大基金三期持续护航、国产替代加速突围,短期波动不过是主升浪中的蓄力,长期向上才是时代的必然。逻辑坚如磐石,成长之路清晰可见。

05、相关ETF

科创半导体ETF华夏(588170)及其联接基金(A类:024417;C类:024418):跟踪指数是科创板唯一的半导体设备主题指数,其中先进封装含量在全市场中最高(约50%),聚焦于科技创新前沿的硬核设备公司。

半导体设备ETF华夏(562590)及其联接基金(A类:020356;C类:020357):跟踪中证半导体材料设备主题指数,其中半导体设备的含量在全市场指数中最高(约63%),直接受益于全球芯片涨价潮对“卖铲人”(设备商)的确定性需求。

注:【1】数据来源:iFinD,数据区间:2019.12.31-2026.5.8。历史业绩不代表未来表现,基金有风险,投资须谨慎。科创半导体材料设备指数,2021-2025年完整会计年度业绩为:-5.14%、-25.65%、14.99%、-0.13%、58.42%。中证半导体材料设备指数,2021-2025年完整年度业绩为:34.42%、-31.93%、-5.13%、9.68%、53.70%。指数业绩不代表基金业绩,历史业绩不代表未来预测。本文为作者观点,仅供参考。

下滑查看产品信息与风险提示:

投资者在证券交易所像买卖股票一样交易以上ETF,主要成本是券商交易佣金和基金运作费用(包括管理费0.5%/年、托管费0.1%/年,均从基金资产中扣除),投资者在申购或赎回基金份额时,申购赎回代理机构可按照不超过0.5%的标准收取佣金。

科创半导体ETFA类基金申购时一次性收取申购费,无销售服务费,前端申购费用:申购金额<100万元,1.0%;100万元≤申购金额<500万元,0.5%;申购金额≥500万元,1000元/笔;赎回费用:持有期限<7日,1.5%;7日≤持有期限,0%;C类无申购费,但收取销售服务费,销售服务费0.2%每年,赎回费用:持有期限<7日,1.5%;持有期限≥7日,0%。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

半导体设备ETF华夏A类基金申购时一次性收取申购费,无销售服务费,前端申购费用:申购金额<100万元,1.2%;100万元≤申购金额<200万元,0.9%;200万元≤申购金额<500万元,0.6%;申购金额≥500万元,1000元/笔;赎回费用:持有期限<7日,1.5%;7日≤持有期限,0%;C类无申购费,但收取销售服务费,销售服务费0.3%每年,赎回费用:持有期限<7日,1.5%;持有期限≥7日,0%。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

科创板特别风险提示:本基金的基金资产可投资于科创板,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于如下特殊风险:流动性风险、退市风险、股价波动风险。风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报信离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资干本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。9. 市场有风险,投资须谨慎。数据仅供参考,不构成个股推荐。

指数近5年(2021-2025)完整年度涨跌幅为:11.34%、-28.08%、-13.3%、14.5%、32.63%;指数历史业绩不预示基金产品未来表现。