6月科技迎密集事件催化,为什么半导体反弹预期最大?

进入6月,科技板块的密集催化事件正在持续推动板块景气度上行——

1.海光信息、中科曙光史诗级合并,预计下周一完成复牌。大概率引领芯片半导体和算力板块一波高潮,空间多大尚不可知。

2. 英伟达市值登顶全球第一,大幅提振AI投资情绪,A股产业链借着这波机会可能开启第二波反弹,还有哪些细分处于低位?

3. 隔夜马特大战直接撕破脸,东稳西荡格局初定,又双叒叕成为自主可控加速的一大推动力,国产替代板块长期大主线确立无疑!

4. 国科微拟购买中芯国际旗下全资子公司中芯宁波的94.366%股权,构建“数字芯片设计+模拟芯片制造”的双轮驱动体系,预计构成重大资产重组。

5. 后续还有苹果WWDC大会、华为Puta 80发布会、陆家嘴金融论坛等事件集中催化,可能会放大科技板块结构性机会。

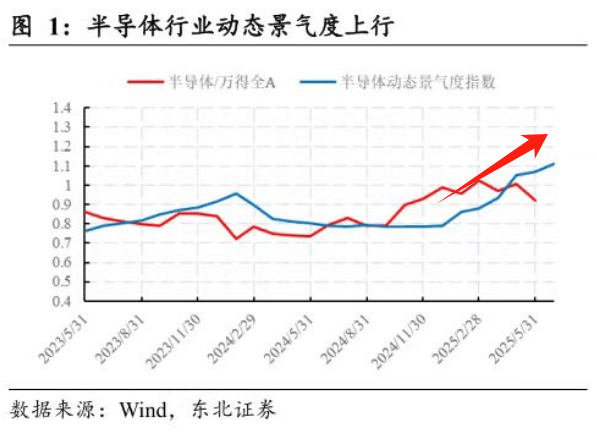

综合5项重要因素,5月份已经充分调整、目前处于低位的半导体,很大概率就要开启一波反弹了,预期很强!

首先是为了埋伏“两光”复牌,很多朋友无脑疯追信创ETF。但是我请问:看两光权重了吗?

目前信创ETF实际持仓里面的两光权重真的不多了。因为停牌期间是无法补仓的,而且ETF仓位又有限制,导致几个信创ETF实际持仓的两光股票不及指数。

最关键的是,这么大额的资金流入导致ETF份额翻了几倍,到时候复牌可以套利的空间会大幅缩水、被摊薄了许多。为什么不去埋伏一下两光权重高、资金流入又相对可控的ETF呢?这样确定性和套利空间不是更高吗?

我发现$半导体设备ETF(SH561980)$里海光信息权重将近9%,一点儿都不输信创ETF。重要的是目前半导体设备ETF(561980)资金关注高没有那么疯狂,最近10个交易日大约净流入2000万,不会影响复牌后的套利空间。

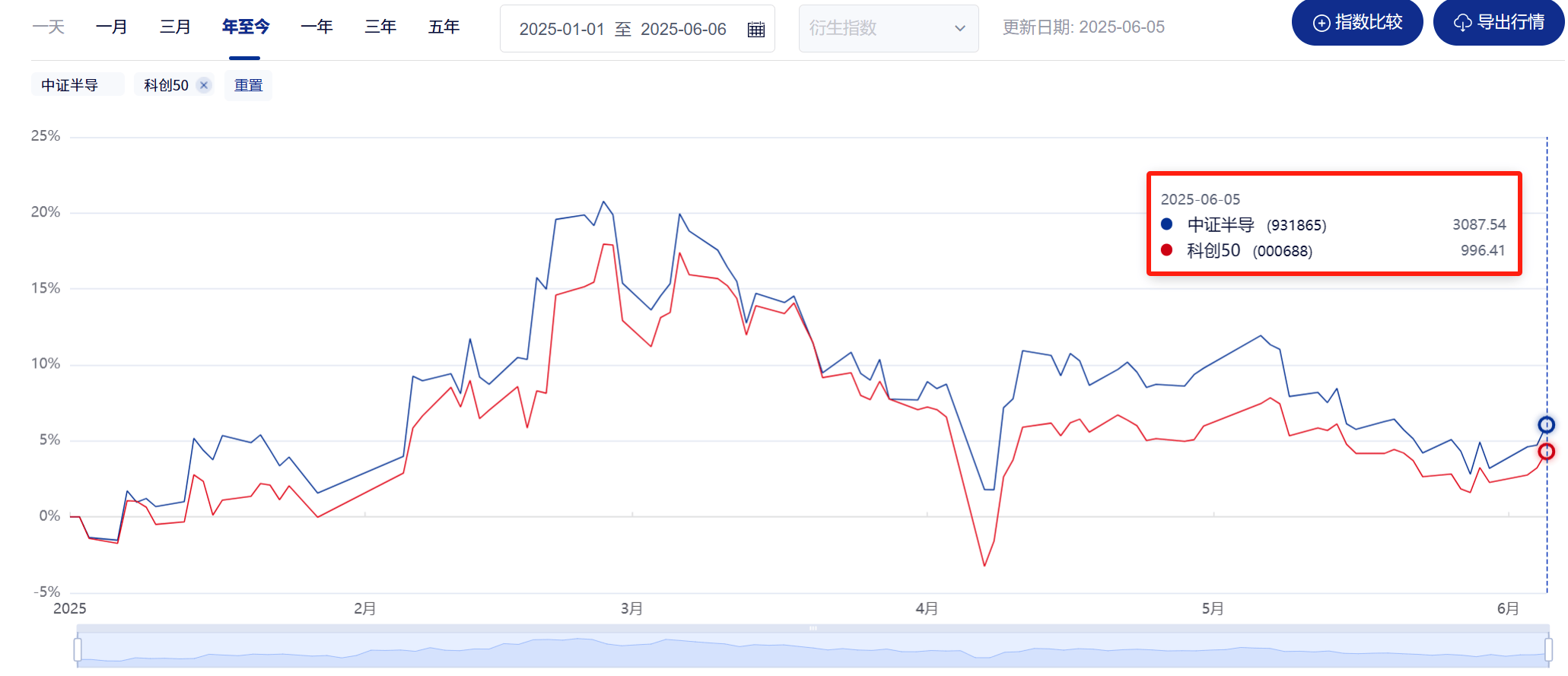

而且标的指数中证半导距离3月高点已经回调的较为充分,后续在利好事件集中催化向上空间更大,年内走势也比科创50要好。

这可能是因为中证半导聚焦的是芯片产业链的卖铲子环节:半导体设备与材料,因此比科创50的“硬科技”含量更高、更纯,弹性也更好。毕竟卖水人永远是最赚钱的。

而且这次国科微收购中芯宁波94.366%股权的重大重组事件中,中芯宁波是中芯国际的全资子公司。而中芯国际在半导体设备ETF(561980)中的权重高达12%!也是一个利好催化。

2024年我国半导体设备国产化率仅21%,结合AMAT、TEL、KLA等指引2025年中国大陆地区收入占比有望回归正常,今年国产设备商份额有望快速提升,半导体设备ETF(561980)里的这些设备成分股都会受益。

目前国内设备商集体被列入实体清单,美系零部件难以获取,环节格局极为严峻。这些因素非常利好本土设备厂商加速替代,所以板块的投资兼具弹性与成长性,2025让我们拭目以待吧。

作者:三好金融民工

来源:金融界