原创 芯片狂人”赵伟国悲剧谢幕!诚泰财险、幸福人寿难逃资本漩涡

近日,吉林省吉林市中级人民法院的判决书为赵伟国敲下法槌,死刑判决,缓期二年执行,罪名包括贪污、为亲友非法牟利及背信损害上市公司利益,涉案金额超14亿元。这位曾扬言“买下台积电”的“芯片狂人”,最终因系统性侵吞国有资产而跌落神坛。

他的商业版图远不止半导体,保险业亦是其资本棋局的关键落子:2018年,紫光集团先控股诚泰财险,再以“蛇吞象”之势入主幸福人寿,试图撬动保险资金池。然而,随着债务危机的引爆,这两家险企的命运也陷入了前所未有的困境与不确定性之中。

当潮水退去,诚泰财险的持续失血与幸福人寿的"纸面盈利",共同勾勒出一个激进资本玩家的保险幻梦。最新财报显示,两家险企正深陷经营泥潭,更因股权质押、资产质量等问题陷入治理困局。这场始于杠杆游戏的保险扩张,终成教科书级的资本败局。

诚泰财险连亏两年、幸福人寿"纸面盈利"

扎根云南的诚泰财险,在2018年迎来命运转折——紫光集团通过定向增发拿下33%股权,成为控股股东。这一资本运作,为后续的保险版图扩张埋下伏笔。

而幸福人寿的发展轨迹则更具戏剧性。2007年由信达资产等15家企业联合组建,曾凭借激进扩张策略实现保费飙升,却陷入"规模不经济"的怪圈:2009-2014年间累计亏损超33亿元,几年盈利后,2018年以68.28亿元巨亏震惊业界,成为当年"亏损王"。

2019年末,信达资产果断抽身,将50.995%控股权分拆转让给诚泰财险和东莞交投集团。随着2020年7月监管放行,紫光系通过诚泰财险间接持股30%,正式入主幸福人寿。

这场跨越两年的资本博弈,不仅彻底改写了诚泰财险和幸福人寿的股权结构,更是紫光系在金融领域布局的关键一步。紫光集团的入主,一度被视为两家险企转型发展的新契机,市场对其整合资源、提升效能寄予厚望。然而,好景不长,随着融资环境收紧,紫光集团的资金链逐渐绷紧,最终在2020年底爆发债务危机,被迫进入破产重整程序。

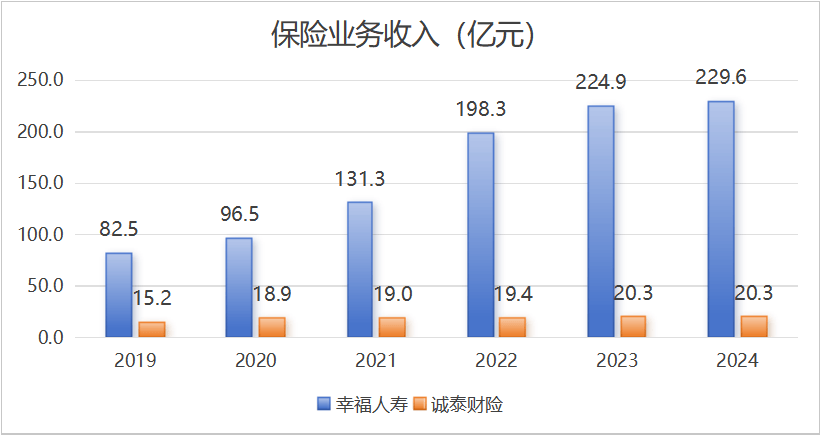

从两家险企业务发展上来看,诚泰财险陷入增长停滞期。近年来,公司保险业务收入一直徘徊在20亿元左右,未见明显起色。与此同时,幸福人寿2024年保险业务收入达到229.6亿元,但同比仅增长2.1%,增速创下近年来新低,业务扩张已开始显露疲态。

数据来源:公司年报

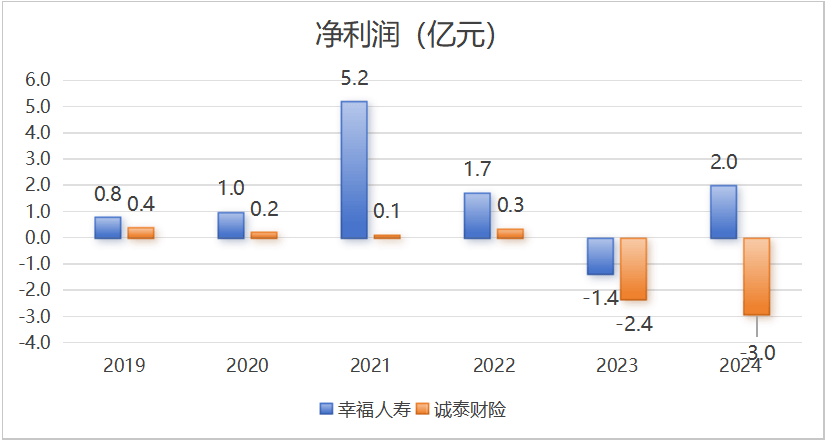

盈利方面,诚泰财险,这家曾连续8年保持微利的小型险企,近两年累计亏损高达5.34亿元,业绩急转直下。承保端持续失血,2023年和2024年综合成本率分别攀升至110.75%和114.27%。其核心业务车险已连续三年承保持续亏损,亏损额分别为0.81亿元、1.03亿元和1.02亿元,颓势难改。其他非车险种也大多处于承保亏损状态。

数据来源:公司年报

幸福人寿方面,其2024年的净利润达到1.95亿元,似乎实现了扭亏为盈的壮举。但仔细审视这份财报,不难发现其盈利质量并不尽如人意。公司营业利润仍旧深陷亏损泥潭,高达-9.82亿元,暴露出公司保险业务持续失血的窘境。

一方面,投资收益同比激增68.8%,成为拉动业绩的主要引擎;另一方面,受业务规模扩张及国债收益率下行影响,保险责任准备金计提额同比飙升85.03%,至215.87亿元。

更值得关注的是,公司净利润转正的关键推手并非经营改善,而是一笔会计处理上的"技术操作"——将持有的南京银行股权从"可供出售金融资产"重分类为"长期股权投资",这导致营业外收入大幅增长。如此"纸面盈利",恐难持续,未来业绩波动或在所难免。

显然,紫光系入主两家险企表现均不尽如人意,2024年3月,王慧轩突然卸任幸福人寿董事长及所有相关职务;不到三个月后,其诚泰财险董事长职位亦宣告终结。

作为紫光集团前联席总裁,王慧轩自2016年追随赵伟国以来,一直是紫光进军保险业的核心推手。他不仅全程操盘了对诚泰财险和幸福人寿的收购,更深度参与两家险企的战略整合。然而,随着赵伟国时代的落幕,这位曾经的"保险操盘手"也走到了职业生涯的转折点。紫光系在保险领域的激进扩张,最终未能交出令人满意的答卷,黯然离场。

两家险企投资端均有较大压力

从投资收益率角度来看,诚泰财险的投资表现可谓是步履维艰,其财务投资收益率在近年来分别为2.52%、-0.45%、0.09%,而综合投资收益率也仅分别为0.98%、-0.05%、1.20%。而幸福人寿2022年至2024年财务投资收益率分别为4.63%、4.20%、5.49%,综合投资收益率则为3.31%、3.52%、10.93%,似乎较为稳健,更在2024年实现了强劲反弹。

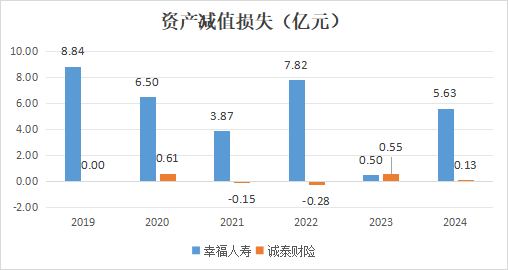

然而,从资产减值来看,幸福人寿方面,除2023年短暂"收敛"外,历年减值规模均维持在数亿元高位。2024年趁投资收益回暖之际,公司大幅计提5.63亿元资产减值损失,这种"丰年备荒"的操作背后是资产质量的隐忧。

据债券评级报告披露,幸福人寿投资风险仍在持续暴露。去年公司新增两笔违约非标投资,年末违约余额攀升至5.03亿元,相关减值准备计提达4.24亿元。虽然截至年末其违约投资规模环比下降6.68%至59.34亿元,但累计减值计提金额已达29.97亿元,计提比例高达50.5%。考虑到部分风险资产尚未完全暴露,后续仍面临较大减值压力。

目前,幸福人寿资产配置策略相对激进。一方面,非标投资规模持续高企;另一方面,权益类资产占比居高不下,使得整个投资组合对市场波动异常敏感。在当前低利率环境与信用风险频发的双重夹击下,这种配置结构将加剧公允价值波动风险。

诚泰财险方面,虽然资产减值维持在较低水平,但历史投资收益水平一直较为低迷,其偿付能力报告曝出的隐患更是棘手:与紫光系资本涉及数亿元的法律纠纷。

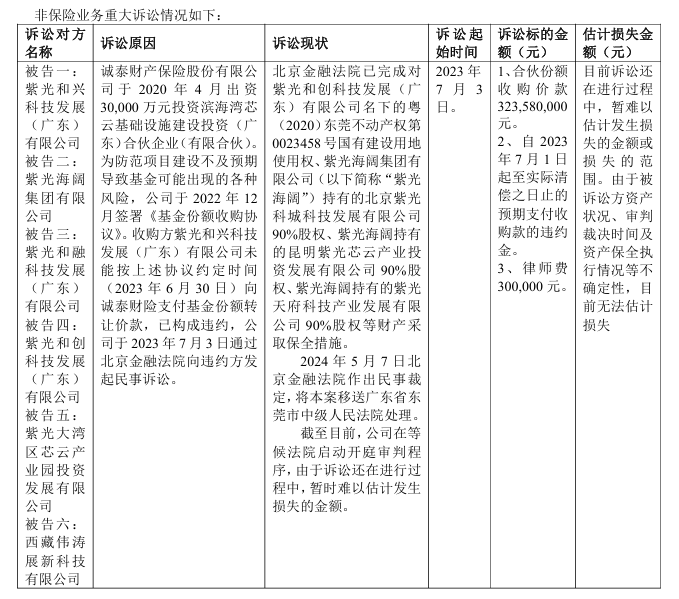

2020年4月,诚泰财险斥资3亿元重仓滨海湾芯云基础设施建设基金,这笔投资在两年后显露出风险端倪。为锁定退出通道,2022年12月诚泰财险与紫光系六家公司签署转让协议,约定2023年6月30日前完成付款。然而协议到期后,紫光系却迟迟未能履约。面对债务违约,诚泰财险于2023年7月向北京金融法院提起诉讼,法院迅速冻结紫光和创名下东莞地块及紫光海阔持有的多家子公司股权等核心资产。

来源:2025年一季度偿付能力报告

目前诉讼还在进行过程中,暂难以估计发生损失的金额或损失的范围。由于被诉讼方资产状况、审判裁决时间及资产保全执行情况等不确定性,目前无法估计损失。这场历时近四年的投资纠纷,不仅暴露出投资风控漏洞,更可能成为未来业绩的"定时炸弹"。

紫光系入主两家险企的战略构想,最终沦为一场金融与实业双输的困局。原本期望通过险资反哺芯片等重资产业务,却因集团盲目扩张的拖累,反而使险企陷入经营困境。

幸福人寿偿付能力承压、均面临股权难题

从偿付能力角度来看,诚泰财险展现出较强的资本实力,其核心和综合偿付能力充足率分别高达320%和322%,这主要得益于公司资本充足,且近年来未采取激进扩张策略,保持了相对稳定的业务规模。反观幸福人寿,其88.43%的核心偿付能力充足率、129.14%的综合偿付能力充足率逼近监管红线,未来面临较大的资本补充压力。

值得关注的是,幸福人寿发行的"15幸福人寿"和"18幸福人寿"两笔债券均未行使赎回权。这一被动展期操作,一方面导致票面利率跳升,付息压力骤增,直接侵蚀公司利润;另一方面,资本补充效力边际递减,进一步削弱了偿付能力的支撑基础。

2025年,幸福人寿的经营颓势仍在延续:一季度亏损5557万元,规模保费同比下滑7.34%,业务收缩态势明显。作为幸福人寿第一大股东,诚泰财险偿付能力充足率虽较为充足,但自身体量相对较小,显然无力为幸福人寿持续"输血"。而诚泰财险背后的新紫光集团,在经历破产重整后元气大伤,对旗下险企的资本输送已力不从心。若持续失血,最终可能不得不依赖国资介入以解困局,近日存款保险基金受让其部分股权或是信号。

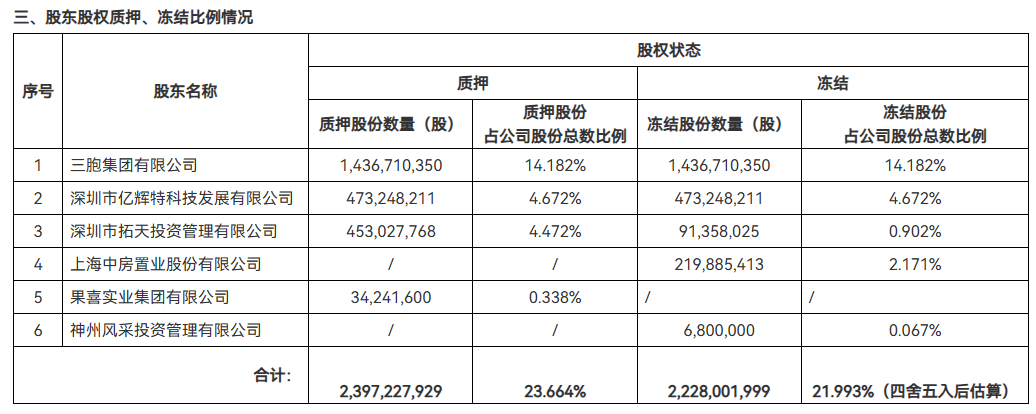

此外,股权质押与冻结的阴云正笼罩着这两家险企。当前,诚泰财险股权质押/冻结比例高达52.8%,且主要涉及国资股东;幸福人寿情况同样不容乐观,其股权质押率达23.66%,冻结比例21.99%,合计比例同样高达45.66%。根据《公司法》,被冻结股权的表决权将受到限制,这意味着两家公司在重大战略决策、高管任免等关键事项上可能陷入僵局。

来源:诚泰财险2025年一季度偿付能力报告

来源:幸福人寿官网

目前,诚泰财险与幸福人寿董事长双双空缺。诚泰财险由紫光系背景的徐哲身兼副董事长、总经理及临时首席投资官三职;幸福人寿廖定进出任总裁兼董事。值得注意的是,徐、廖二人与已离任的王慧轩均出身人保系,折射出紫光系险企管理层浓厚的"旧部"色彩。在股权结构持续不佳的背景下,这两家险企或面临公司治理的严峻考验。

上一篇:大跌!百亿芯片设备,减持来了