屹唐股份:半导体设备赛道的“隐形冠军”

出品 | 子弹财经

作者 | 张乔遇

编辑 | 胡芳洁

美编 | 倩倩

审核 | 颂文

眼下,全球半导体产业正迎来高速发展期。据半导体行业协会SEMI统计,2024年全球半导体设备销售额达1171亿美元(约合8614.03亿元人民币),较2023年的1063亿美元增长10.16%,同时创下历史新高。

这一数字背后,不仅是行业的巨大市场空间,更是全球供应链重构下的新变局:高端半导体设备国产化的需求愈发迫切。

此时,摆在中国企业面前的统一命题是,如何在日益复杂的技术壁垒和工艺挑战背景之下破局。

在此背景下,北京屹唐半导体科技股份有限公司(以下简称“屹唐股份”)以黑马之姿脱颖而出。近年来,其不仅在干法去胶设备、快速热处理设备等关键领域实现领先,更凭借持续的研发投入、国际化布局和市场运营模式,成为在全球市场上绽放异彩的本土企业之一。

7月8日,屹唐股份(股票代码:688729)成功登陆科创板。本次发行股数为29556万股,发行总规模约为25亿元,发行价为8.45元/股。开盘价达到26.2元,较发行价上涨210%,市值突破600亿元。

招股书显示,屹唐股份是一家总部位于中国,以中国、美国、德国三地作为研发、制造基地,面向全球经营的半导体设备公司,主要从事集成电路制造过程中所需晶圆加工设备的研发、生产和销售,而向全球集成电路制造厂商提供包括干法去胶设备、快速热处理设备、干法刻蚀设备在内的集成电路制造设备及配套工艺解决方案。

近年来,屹唐股份业绩不俗,营收与利润均呈现稳健增长态势。在外界看来,其成功上市意义非凡:不仅是资本市场对国产高端装备的一次重要背书,更是中国半导体产业在自主可控道路上的重要里程碑。

1、切入痛点赛道,打造全球核心竞争力

在全球科技竞争日益激烈的背景下,半导体产业作为现代信息技术产业的核心与基石,已成为衡量一个国家科技实力与产业竞争力的重要指标。

但半导体制造是一项高度精密且复杂的工程,涉及数百道工艺流程。在众多道工艺设备中,干法去胶、快速热处理、干法刻蚀等设备又因其高精度、高稳定性要求,长期被国际巨头垄断。过去,中国企业要想获得这些设备只能依赖进口,价格贵不说,还面临供货周期长、技术支撑滞后等问题。

屹唐股份正是在这样的背景下切入市场,走出了一条独特的发展道路。根据Gartner 2023年的数据,在干法去胶设备领域,屹唐股份2023年凭借34.6%的市场占有率位居全球第二;在快速热处理设备领域,屹唐股份2023年凭借13.05%的市场占有率位居全球第二;同时,也是国内唯一一家可大规模量产单晶圆快速热处理设备的集成电路设备公司;在干法刻蚀领域,其市场占有率居全球前十。

不仅如此,屹唐股份的产品已被全球前十大芯片制造商广泛采用。这意味着,屹唐股份已打破了外资企业在高端市场的垄断,赢得了全球客户的信任。

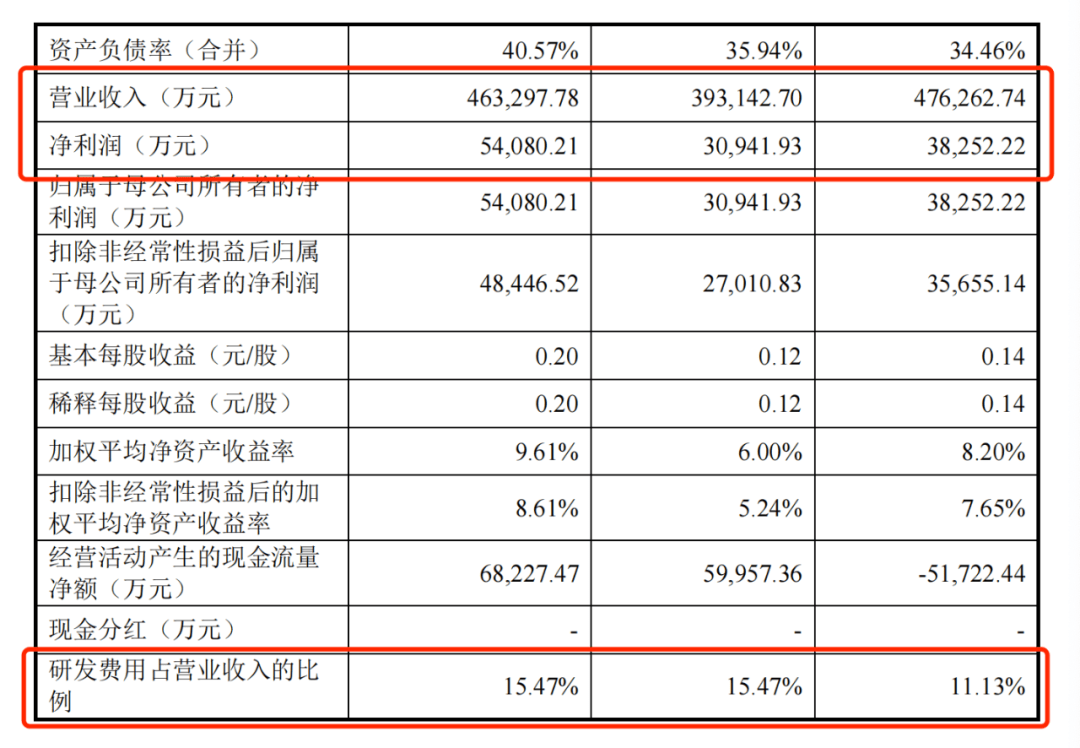

如此路径和发展模式,为屹唐股份带来了稳健的业绩表现。招股书显示,2022-2024年间,其营业收入分别为47.63亿元、39.31亿元、46.33亿元,净利润方面,分别为3.83亿元、3.09亿元及5.41亿元。

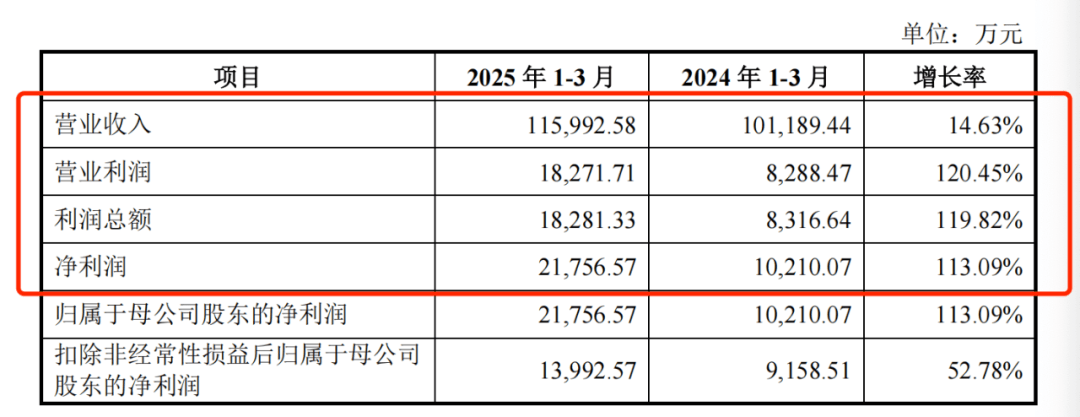

尽管在2023年受全球半导体行业调整影响,收入有所下滑,但其通过优化产品结构、加强成本控制,仍然保持着良好的盈利能力。进入2024年后,随着全球晶圆厂产能恢复扩张,屹唐股份订单回暖,业绩重回增长轨道。2025年一季度,其营收达11.6亿元,同比增长14.63%,净利润2.18亿元,同比大增113.09%。

2、战略布局与研发投入,打响提前卡位战

从屹唐股份的发展路径来看,其取得这一成绩并非偶然,而是源于清晰的战略定位和前瞻性的技术布局。

早在2014年,随着《国家集成电路产业发展推进纲要》出台,中国开始加大对半导体产业的投资力度,国家集成电路产业基金一半以上的资金投向制造领域,我国集成电路产业提升到了一个新的战略高度。

屹唐股份敏锐地捕捉到这一政策红利,通过整合MTI的技术资源,形成了“中外结合、协同创新”的发展模式。

如今,屹唐系列产品可适用于不同制程节点,为客户带来更好的效率提升效果。如在集成电路制造前道工序环节中,Suprema® 系列干法去胶设备,拥有远程电感耦合等离子体发生器等世界领先核心技术,工艺范围宽、工艺性能优异、颗粒污染小、损耗品成本和综合持有成本低。

Helios® 系列快速热处理设备,针对现行及未来一代逻辑、DRAM和闪存器件量产而设计。采取晶圆双面加热技术,为集成电路生产线高温退火制程中普遍存在的热应力及晶圆变形等问题提供了有效的解决方案。

此外,屹唐股份在报告期内有效、显著地提升了产品组合及服务能力,推出了多项新产品,包括 Hydrilis®高产能真空晶圆传输设备平台和基于该设备平台开发的Hydrilis® HMR 高选择比先进光刻硬掩模材料去除设备、Novyka®系列高选择比刻蚀和原子层级表面处理设备等。

其中,Hydrilis®真空晶圆传送设备平台可与公司各种反应腔体工程技术衔接,为先进芯片制造提供更好的工艺集成灵活性,为公司进入芯片制造一体化设备领域奠定基础。

技术创新的背后,是持续不断地研发投入。招股书显示,2022年至2024年,其研发费用分别为52985.07万元、60816.15万元和71689.40万元,分别占营业收入比例为11.13%、15.47%和15.47%,呈现出逐年上升的趋势。

截至2025年2月11日,公司共拥有发明专利445项,实用新型专利1项,应用于公司主营业务的发明专利超过5项,主要设备相关技术达到国际领先水平。

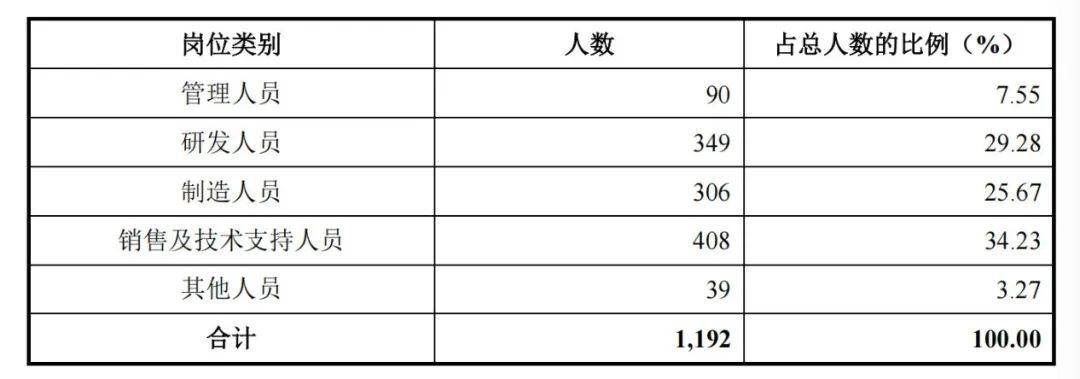

除技术和资金的投入外,人才与管理机制也是屹唐股份的重要基础设施。屹唐股份的管理团队具有深厚的半导体行业背景和丰富的国际化经验,公司现任总裁兼CEO陆郝安曾担任SEMI全球副总裁、中国区总裁和英特尔中国区总裁、MTI总裁兼CEO等,具备广阔的视野和成熟的运营管理能力。招股书显示,其研发人员数量达349人,占员工总数比例为29.28%。

在管理上,屹唐股份通过“市场化+国际化”的模式,已实现了技术与品牌的双赢。

创新的产品、良好的口碑,使得屹唐股份的客户资源较为丰富且稳定。招股书显示,其产品已被多家全球领先的存储芯片制造商、逻辑电路制造厂商等集成电路制造厂商所采用。截至2024年末,屹唐股份的产品全球累计装机量超过4800台,并在相应细分领域处于全球领先地位。

值得一提的是,屹唐股份在客户服务方面建立起完善的响应机制,其位于全球的客户,都可以享受快速的技术支持和备件供应。高效的服务能力成为赢得市场的重要保障之一。

3、资本助力下的新一轮成长

关于未来的发展,清晰的发展战略同样是屹唐股份的底色。

招股书显示,本次IPO,屹唐股份计划募集资金25亿元,主要用于三个方向:

集成电路装备研发制造服务中心项目(8亿元):旨在提升公司在关键设备的研发制造能力,完善本地供应链体系,满足快速增长的市场需求。

高端集成电路装备研发项目(10亿元):重点布局下一代半导体设备技术,如EUV光刻配套设备、先进封装设备等,推动公司在高端市场的进一步突破。

发展和科技储备资金(7亿元):用于补充流动资金、偿还债务以及应对潜在的技术并购机会,增强公司的抗风险能力。

在「子弹财经」看来,上述项目的实施,将进一步巩固屹唐股份在半导体设备行业的领先地位,并为其向全球高端市场迈进提供更有力的支撑。

同时也可以看到,屹唐股份这一布局与行业的趋势发展相关。

SEMI在2024年第四季度发布的全球晶圆厂预测报告(涵盖2023年至2025年)显示,全球半导体产业在此期间将迎来97座新建高产能晶圆厂的投产。据其预测半导体产能还将进一步加速增长。到2025年,全球半导体产能的年增长率预计将达到6.6%,每月产能将达到3360万片晶圆。

从国内的情况来看,随着国产设备商升级成为“主力军”,行业进入新一轮爆发期。

在此背景下,屹唐股份作为少数能提供高性能前道设备的企业之一,正站在这一轮行业景气度回升的风口上。

值得注意的是,虽然干法去胶和快速热处理是屹唐股份的核心业务,在市场上取得不俗成绩。但同时,干法刻蚀设备领域也取得实质性进展。刻蚀设备是前道工艺中仅次于光刻设备的核心设备之一,未来市场空间巨大。随着屹唐股份在该领域的持续突破,未来势必可以进一步增强市场竞争力。

行业分析人士认为,鉴于屹唐股份在细分领域的技术优势、客户资源及未来成长潜力,资本市场对其估值仍有较大提升空间。尤其是随着其全球份额的稳步提升,屹唐股份有望迎来估值与业绩的双双提升。

4、写在最后

屹唐股份的成长历程,是一部非传统发展的“创业史”。站在新的起点上,屹唐股份面临的是一个更开放、更具挑战的全球市场。它所承载的,不仅是一家企业的梦想,更是中国半导体产业走向自立自强的历史使命。