锐石创芯60亿估值迎大考:三年亏损近10亿,“滤波器第一股”成色几何?

2026年5月,锐石创芯(重庆)科技股份有限公司终于交出了首轮审核问询函的回复,这家以“国内极少数具备射频滤波器生产能力的射频前端模组厂商”自居的企业,身后是OPPO、华为哈勃、小米顺为等产业资本股东。

然而,招股书与问询回复却显示出,这家“滤波器第一股”所面临的多重风险:股权运作的非常规操作、财务数据的结构性隐忧、内控治理的层层漏洞,锐石创芯的IPO闯关之路并非坦途。

“两江系”低价增资,实控人1元转股

锐石创芯的股权变动史,是本轮问询中监管层追问的焦点之一。

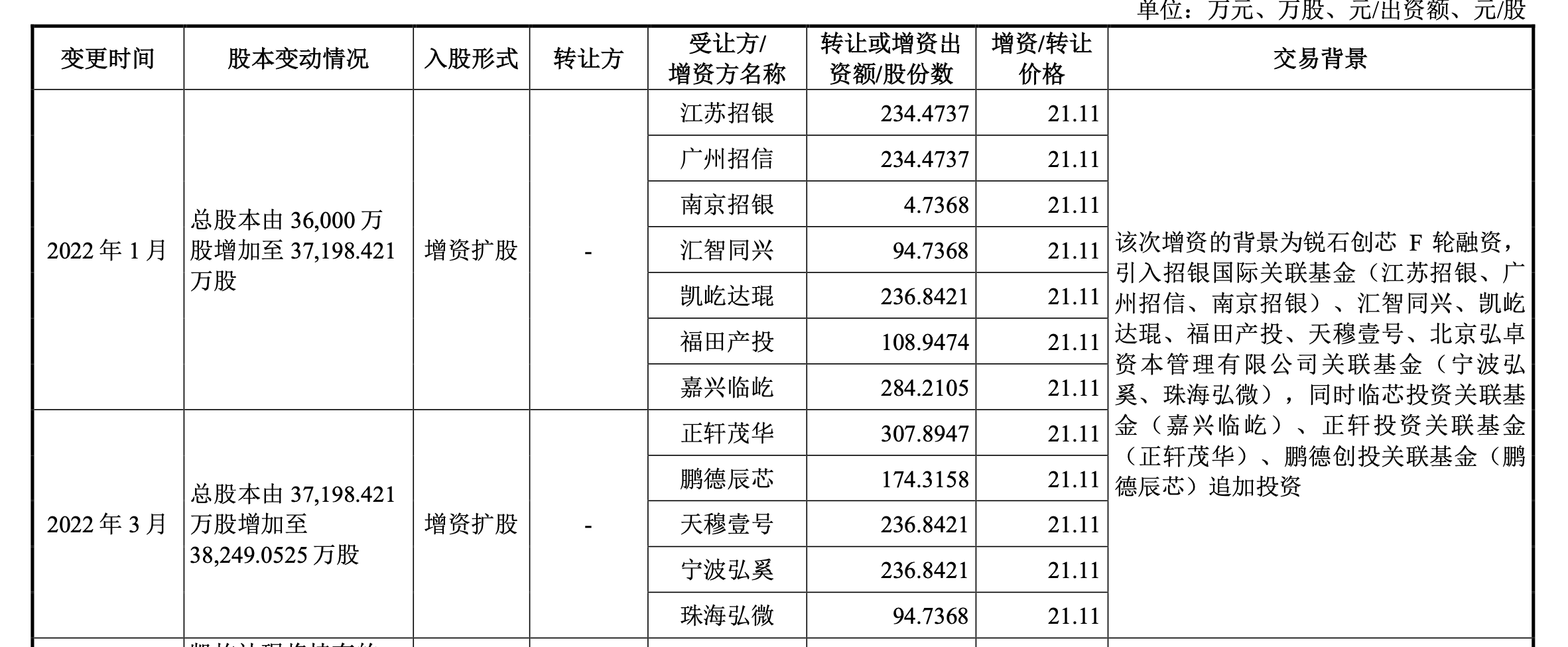

2021年,锐石创芯完成了股份制改造,并引入了OPPO、小米系、华为哈勃等产业资本;2022年1月及3月,锐石创芯实施了F1和F2轮融资,以21.11元/股的价格引入招银国际关联基金等一众投资者,公司投后估值约为80.75亿元。

然而到了2025年,重庆两江新区相关国资平台以投前60亿元估值完成约5亿元增资,随后又以同一估值将此前约3.15亿元代建债权实施债转股。两江系以远低于F1轮的价格完成入股,引发市场对其定价公允性的质疑,交易完成后,国资体系合计持股13.34%,成为公司第二大股东。

为平衡新老股东入股价格差异,补偿F1轮投资者因两江系低价增资而遭受的股权稀释,实控人倪建兴以1元对价转让给17名机构股东,问询回复还表示:为确保按时足额缴纳这一转让所涉及的个人所得税,倪建兴与两江基金协商一致,按14.9023元/股的价格(对应投前估值57亿元)转让其持有的201.3112万股股份,后两江基金指示天府基金向倪建兴支付3000万元价款,并将这一股份转让至天府基金,转让对价按照57亿元投前估值确定。

毛利率不及同行,三年累亏近10亿

财务方面,在公司营收增长的表面之下,是触目惊心的亏损。

2023年至2025年,锐石创芯营业收入分别为6.49亿元、6.69亿元和8.59亿元,2025年同比增长28.5%;然而同期归母净利润分别为-3.28亿元、-3.53亿元和-2.95亿元,三年累计亏损达9.76亿元。截至2025年6月末,未弥补亏损高达16.8亿元,而公司归母净资产仅8.07亿元。

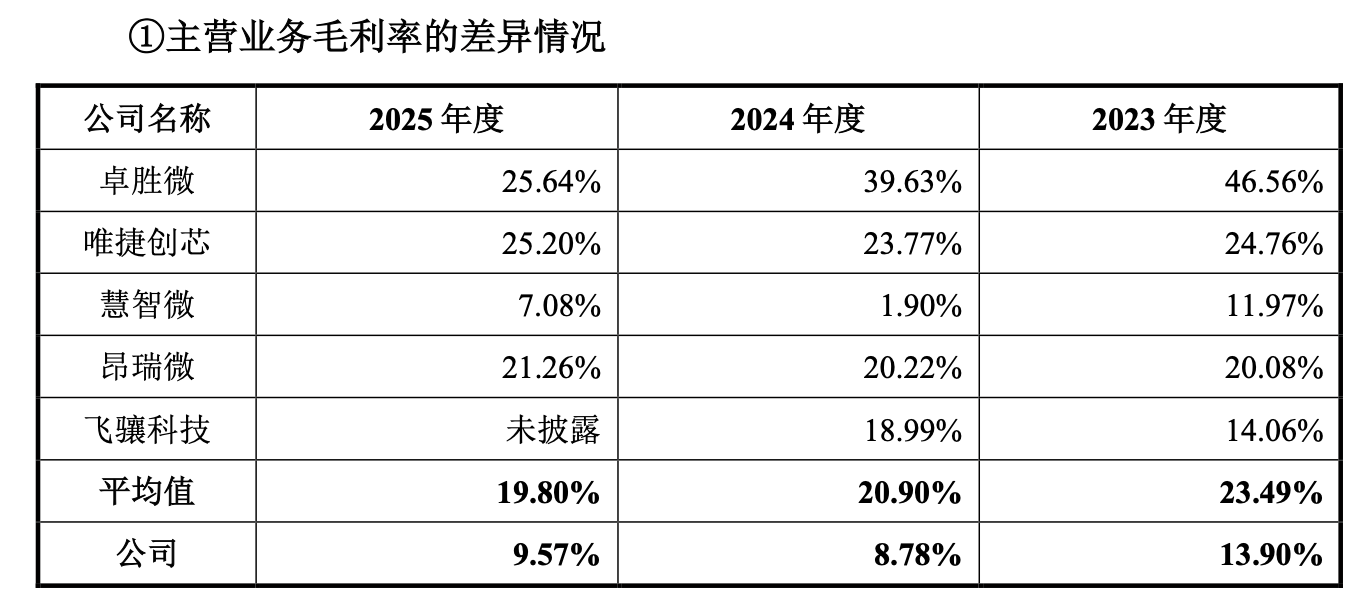

毛利率更是与同行拉开了差距,2023年至2025年,公司主营业务毛利率分别为13.90%、8.78%和9.57%,而同行业可比公司平均毛利率分别为23.49%、20.9%和19.8%,锐石创芯不足同行一半。其中,4G射频前端模组毛利率从8.94%持续下滑至5.58%;射频分立器件毛利率持续为负,分别为-45.54%、-31.02%和-21.75%,卖得越多亏得越多。

公司解释称:正处于规模扩张期,为开拓市场、导入客户,结合市场竞争情况制定了较低的销售价格。5G射频前端模组单价从3.12元/颗降至1.69元/颗,降价幅度超45%。但这一策略更像是行业价格战下的被动应对,但低价策略背后是否暗藏产品同质化困局,仍需深究。

股东即客户,现金流持续失血

锐石创芯的客户结构高度集中,且呈现“股东即客户”的现象。

2023年至2025年,前五大客户收入分别为4.52亿元、4.49亿元、6.6亿元,占总营收比例分别达69.60%、67.12%、76.81%。OPPO不仅是第四大股东(持股5.94%),同时是公司2024年和2025年的第一大客户,分别贡献营收约1.88亿元和2.35亿元,占比28.13%和27.33%,也就是说,OPPO连续两年贡献公司超过四分之一收入。

问询回复披露,与公司存在直接或间接股权关系的客户涉及OPPO、成都鼎桥、小米等,终端客户还包括华勤技术(603296)、天珑、龙旗科技(603341)等。公司解释称,OPPO投资决策与采购决策相互独立,不存在入股换订单安排,股东客户与非股东客户的定价机制和信用政策不存在重大差异。

下游客户集中,使锐石创芯在价格、账期和返利结算上更依赖少数大客户,而这带来的是应收账款的水涨船高。2023年至2025年,应收账款账面余额从3248万元攀升至1.10亿元,占营业收入的比重也从5%上升到12.75%,应收账款周转率从2023年的28.31次降至2024年11.18次,2025年上半年只有3.58次,回款节奏明显放缓。

存货方面,2025年末,公司存货账面余额为5.26亿元,存货跌价准备为1.20亿元,计提比例为22.77%。其中,卫星通信模组库存商品跌价计提比例为69.42%,射频分立器件库存商品跌价计提比例为57.55%,委托加工射频分立器件跌价计提比例为63.82%。

这带来的结果是,2023年至2025年,经营活动产生的现金流量净额持续为负,分别为-2.22亿元、-2.62亿元、-2.82亿元。这说明,公司不只是“扩张期亏损”,还面临产品价格、库存周转和存货减值共同作用下的现金流压力。

研发费用率下滑,归类核算不严谨

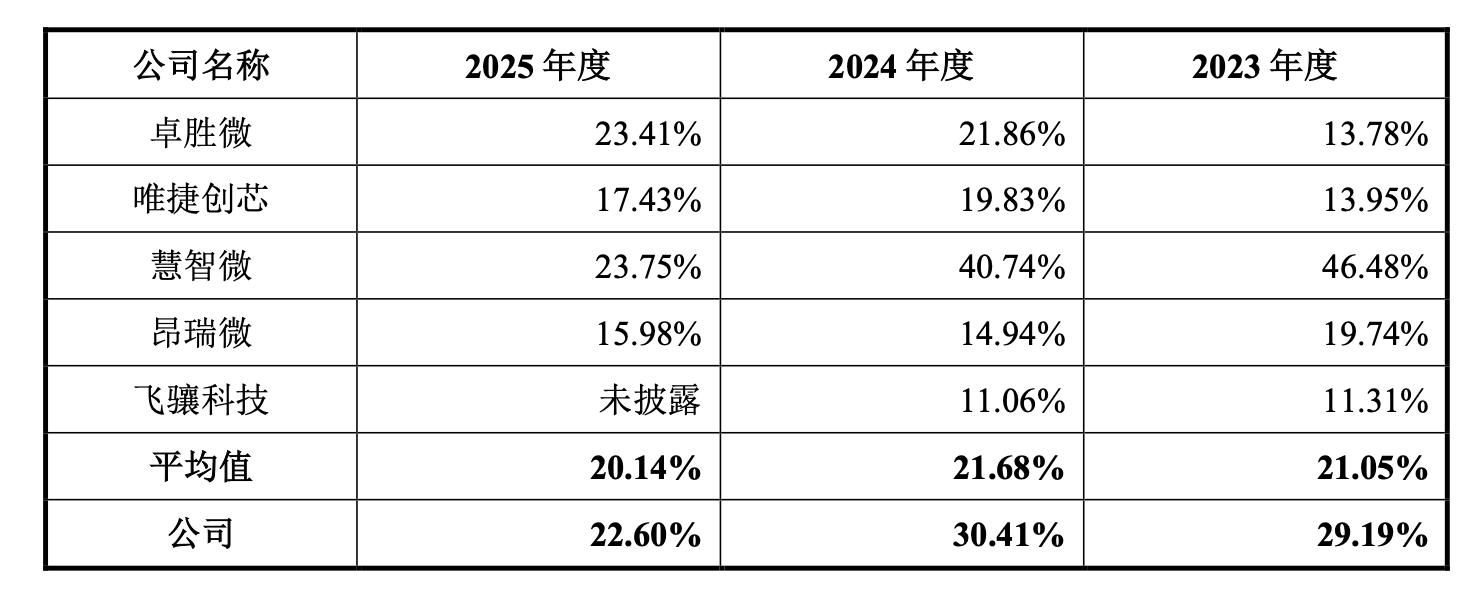

科创板对研发投入有硬性要求,但2023年至2025年,公司研发费用分别为1.89亿元、2.03亿元和1.94亿元,2025年研发费用较2024年减少约911万元,降幅约4.48%;同期收入增长约28.50%,因此研发费用率从2024年的30.41%降至2025年的22.60%。

与同行相比,公司研发费用率仍偏高,2025年,公司研发费用率为22.60%,同行平均为20.14%。但从趋势看,研发投入绝对金额下降、收入增长推动费用率下降,仍是值得关注的问题。

问询回复还披露,公司曾对部分费用归类进行调整,包括研发人员产假期间工资补偿误计入研发费用、研发软件摊销误计入管理费用、部分晶圆采购误计入研发费用等。这些调整金额单项不大,但说明公司在研发费用核算上曾存在不规范情形。

实控人滞纳税款,劳动诉讼缠身

除了上面提到的研发费用核算不规范之外,公司还在报告期内暴露出多项内控合规问题。

2025年2月27日,公司曾为实控人倪建兴缴纳因股改产生的个人所得税本金1144.55万元及滞纳金41.78万元,合计1186.32万元,构成实控人非经营性资金占用。倪建兴已于2025年6月30日归还本金及滞纳金合计1186.32万元,并支付利息12.67万元,合计归还1198.99万元。

财务核算方面,公司存在部分收入跨季度确认问题。公司称相关问题不涉及跨年度,也不影响年度财务报表金额,但已经对季度披露数据进行更正。此外,2025年半年度,OPPO项目返利未及时冲减应收账款和其他应付款,导致应收账款和其他应付款各高估366.33万元,年末已完成更正。

劳动争议方面,问询回复披露了多起案件,员工甲相关案件中,公司被判支付工资9.77万元,并在后续仲裁中被裁决支付违法解除赔偿金32.95万元及未休年休假工资3.22万元;员工乙相关案件中,上海锐磐被判支付工资18.93万元、违法解除赔偿金14.62万元、未休年休假工资4.69万元、竞业限制补偿8.92万元及绩效奖金40万元;员工丙相关案件中,法院判令公司支付未休年休假工资6.94万元、工资差额1566.34元及工资1.52万元。

这些事项金额相对公司整体规模不算大,但集中出现在IPO问询回复中,说明公司在股改、费用核算、员工激励和劳动关系管理上均曾出现规范性问题。对拟上市公司而言,整改完成只是第一步,后续是否持续保持内控有效,仍需要进一步验证。

锐石创芯的IPO问询回复,揭开的是一家初创科技企业的成长阵痛,在“国产滤波器突破者”的宏大叙事之下,锐石创芯面对的是连续三年近10亿元的亏损、近两年不及同行一半的毛利率、持续失血的经营现金流。锐石创芯能否在后续审核中证明其持续经营能力与估值合理性,仍是决定其科创板IPO走向的关键因素。