溢价12倍收芯片检测企业,苏大维格反而被砸盘

作者 | 深水财经社 冰火

11月6日晚,苏大维格(300331)公告,拟以5.1亿元收购常州维普51%股权,借此正式切入半导体量检测设备领域,拓展业务新增长曲线。

这么大的利好发布之后,苏大维格股价不但没有上涨,反而还被狠狠砸盘,11月7日暴跌7.28%。

据苏大维格披露,常州维普是一家在半导体光掩模缺陷检测设备领域已实现规模化量产的企业,设备产品已实现了对下游主要半导体掩膜版生产厂商(包括晶圆厂自建配套工厂和独立第三方掩模厂商)的覆盖。

那常州维普现在的经营情况怎么样呢?

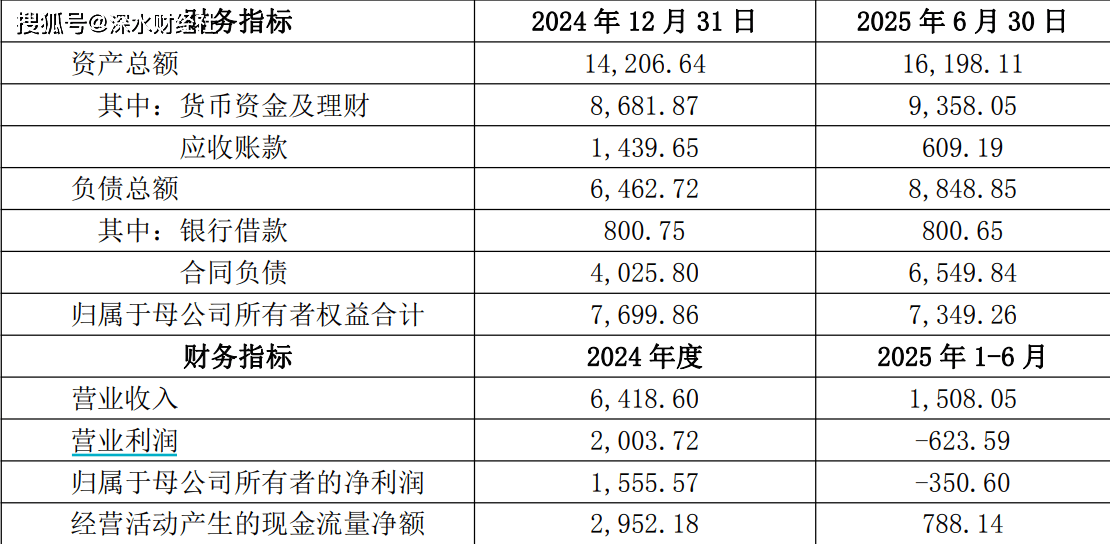

根据审计报告,常州维普2024年营收为6418.6万元,净利润1555.57万元;2025年上半年营收为1508.05万元,净利润亏损350.6万元。

常州维普的对价也是高得吓人。截至2024年末,常州维普的净资产只有7699.86万元。但是其股东全部权益评估值高达9.98亿元,较账面净资产增值率高达1257.96%。

要价如此之高之下,常州维普创始股东作出业绩承诺,2025-2027年累计净利润将不低于2.40亿元。

不能说交易双方没有诚意,但是确实买家真的敢卖,卖家真的敢承诺。

常州维普虽然上半年业绩不怎么样,但是到了三季度却突然飙升,据公司披露,2025年1至10月,常州维普未经审计的营业收入超过1.14亿元,实现净利润超过5100万元,经营活动现金流超过5500万元。

苏大维格还披露,截至2025年10月31日,常州维普在手订单约2.5亿元,合同负债超过1亿元(客户按一定比例预付的合同价款),账上货币资金及银行理财约1.4亿元,有息负债约800万元。全年营业收入预测数为13657.10万元,归属净利润预测数为6057.80万元。

如果是这样,这个业绩承诺还算有点靠谱。不过常州维普为什么会在今年下半年业绩突然暴增,真是难以想象。

公开资料显示,苏大维格总部位于苏州,成立于2001年,2012年登陆A股市场。公司以自主研发的三维光刻设备为核心驱动力,聚焦信息光子与新型显示领域,专注光电子材料及器件的研发与产业化,实控人陈林森直接持股比例为 18.35%。

业绩表现方面,苏大维格此前陷入持续亏损困境:2021-2024 年归母净利润分别亏损3.5亿元、2.79亿元、4569万元、5805万元,4年累计亏损7.33亿元。

今年前三季苏大维格实现归母净利润3595.47万元,同比下滑9.37%;扣非净利润503万元,同比下滑69.12%。

二级市场上,该收购消息未带动股价走强。11月7日苏大维格收盘大跌7.28%,报34.41元/股;不过拉长时间看,公司股价今年以来累计涨幅已超60%,市场对其业务转型预期已部分提前反应。

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)