原创 核聚变新赛道:中国手握"超导王牌",这次轮到美国被“卡”脖子了

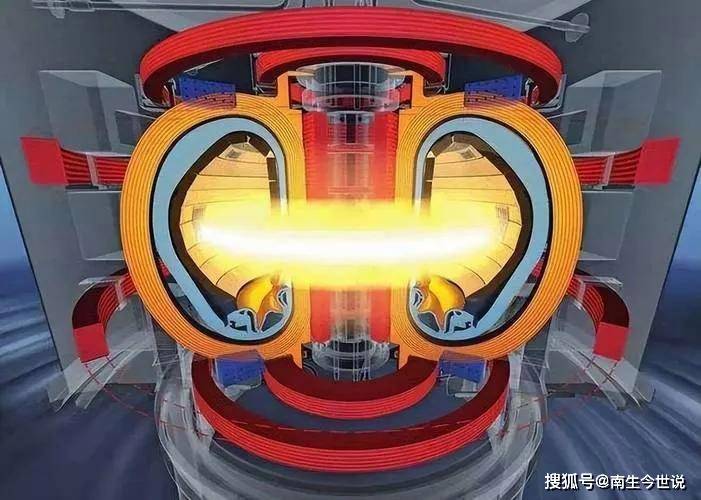

核聚变新赛道,已正式开启了!按照规划,中美两国都将在2030年代建成商用原型堆,2040年代实现商业化运营,时间点卡的很接近,都希望在事关人类能源革命的新领域抢占先机、抢占制高点。

庆幸的是:这一次是中国手握"超导王牌"

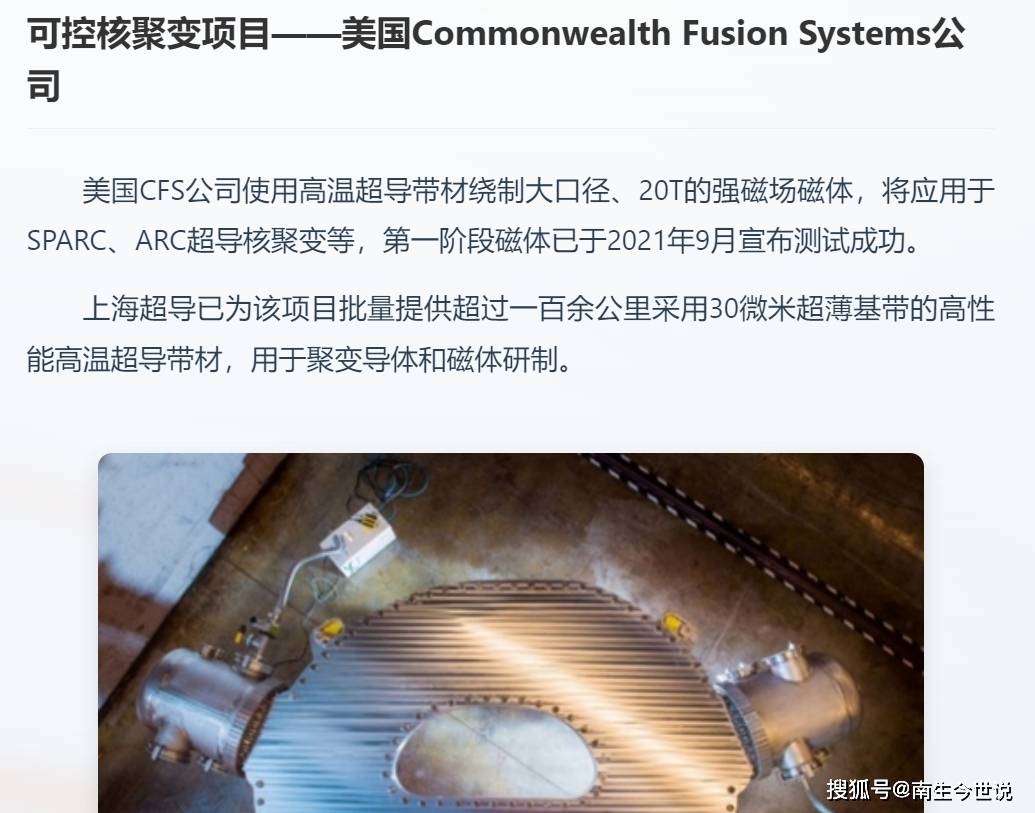

美国CFS公司,被认为是“全球核聚变领域迄今融资最多的创业公司”,并研制出20特斯拉的高温超导磁体。在资本市场活跃度方面,美国又一次走在了前面,但该企业的关键材料供应商却是上海超导。

美国核聚变企业对上海超导材料的依赖程度,远比公开报道的更为深入。通过梳理国际学术会议报告、企业供应链白皮书以及进出口数据,我们可以发现一个令人惊讶的事实:

美国几乎所有主要核聚变项目都直接或间接使用着中国超导材料。以行业标杆Commonwealth Fusion Systems(CFS)公司为例,其革命性的SPARC装置需要约600公里高温超导带材。

根据MIT等离子体科学与聚变中心披露的技术文件,这些带材90%以上采购自上海超导。更关键的是,CFS在2023年更新的技术路线图中特别注明:由于上海超导REBCO带材在机械强度(达到700MPa以上)和磁场均匀性(波动小于3%)方面的优异表现,其商用示范堆ARC将延续这一供应链方案。

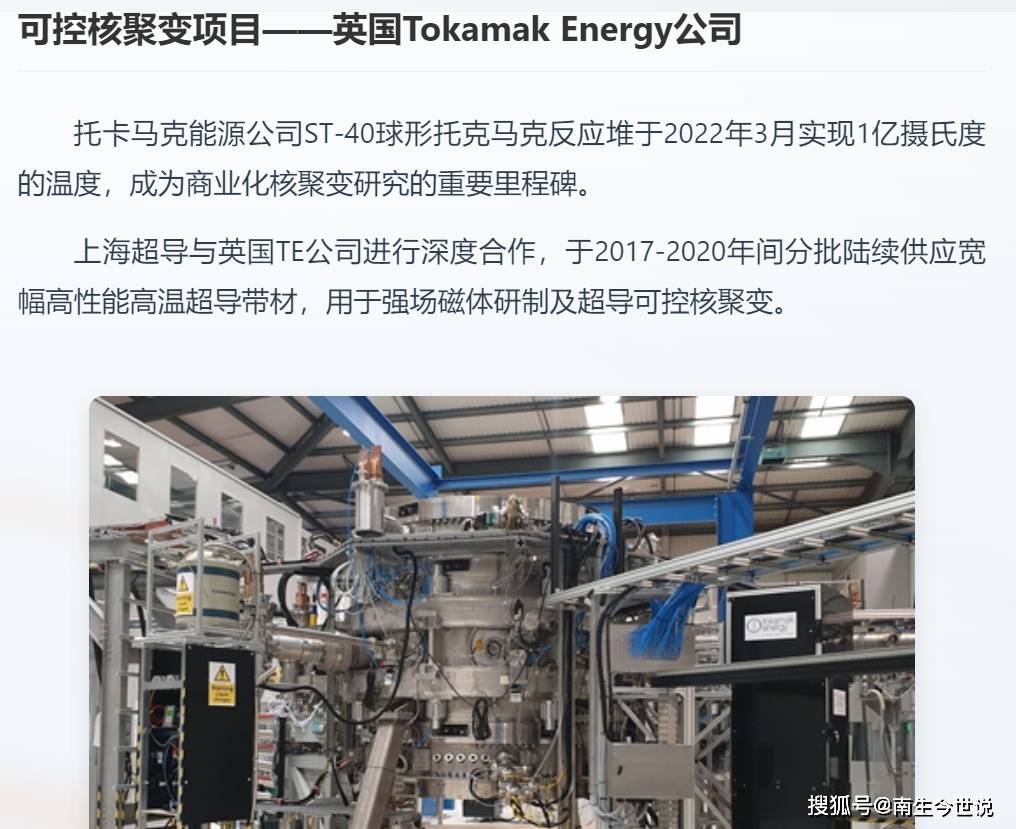

美国能源部下属的General Atomics公司情况同样值得关注。这家运营着美国最大托卡马克装置DIII-D的老牌企业,在建设新型超导磁体系统时,其招标文件明确要求供应商"必须使用经过ITER认证的超导材料"。

而目前全球通过ITER全部认证的REBCO供应商,只有上海超导和日本藤仓两家。内部流出的物流单据显示:美国通用原子公司在2022至2023年间通过第三方贸易公司累计进口了价值3800万美元的上海超导产品。

新兴企业TAE Technologies的案例更具戏剧性,这家获得谷歌投资的明星公司原本宣称采用完全自主的技术路线,但其2023年发表在《核聚变》期刊的论文附录中,赫然列出了所用超导带材的关键参数——这些数据与上海超导ST-12型产品的技术手册完全吻合。

行业人士透露,TAE的Norman装置中约40%的超导组件依赖中国材料。这种依赖背后是残酷的技术现实:美国SuperPower公司虽能生产同类产品,但最大单根长度仅300米(上海超导达1200米),且年产能不足50公里。

在日本,藤仓公司的产品在质量、产能上都落后上海超导,但价格高出35%。产能方面:藤仓目前年产能维持在80至100公里(2023年财报数据),仅为上海超导(300公里/年)的1/3。

技术方面:藤仓的REBCO带材在77K自场条件下的临界电流密度为650-700A/mm²,落后上海超导(800A/mm²)约15%。在聚变装置最看重的强磁场表现中(20T,4.2K),上海超导产品的载流能力衰减率控制在12%以内,而藤仓材料达到18%。

这使得美国企业即便在贸易摩擦期间,仍不得不通过新加坡、中国台湾等地的转口贸易获取上海超导材料。海关数据显示:2023年中国出口"超导材料及制品"中,约62%最终流向美国,其中90%以上用于能源领域。

这些材料不仅用于核聚变,还包括美国能源部投资的量子计算等项目。特别值得注意的是,部分出口以"科研样品"名义清关,单批次价值虽小但频次极高,反映出美国研发机构对中国材料的常态化需求。

这种供应链现状已引发美国战略界的深度焦虑,兰德公司在最新报告中警告:中国在超导材料领域形成了类似稀土的控制力,而这次我们连替代方案都没有——未来完全可能对超导材料实施"技术反制"。

届时,美国耗费数十亿美元打造的多个核聚变项目,或将面临"无米下锅"的窘境。在科技博弈的新赛道上,彻底改变了中美技术竞争的格局——我国首次在事关人类未来的尖端科技领域获得"卡别人脖子"的主动权。

上海超导的技术优势,绝非偶然

而是经过十余年的持续攻关,该公司在第二代高温超导(REBCO)带材领域取得了三大突破性进展:首先是临界电流密度达到国际领先的800A/mm²(77K自场条件下),这个指标直接决定了磁体能够产生的磁场强度。

其次是单根带材长度突破1000米大关,满足大型聚变装置的建设需求;最关键的是实现了年产300公里的量产能力,这是全球其他竞争对手都难以企及的产业化水平。

这些技术参数不是实验室里的漂亮数据,而是已经在美国麻省理工学院(MIT)的SPARC项目、英国托卡马克能源公司的球形托卡马克等多个国际项目中得到实际验证。

美国企业对中国超导材料的依赖程度远超外界想象,除了众所周知的CFS公司外,包括General Atomics、TAE Technologies在内的多家美国核聚变创新企业都在使用上海超导的产品。

这些企业并非不想寻找替代供应商——以美国政府的“恐中”心态,若能替代,他们早就以所谓的“国家安全”为借口而发布禁令,不准进口了。真实情况则是:不买,他们就要在核聚变建设项目上落后。

这种技术优势使得中国可以像当年ASML控制光刻机那样,对超导材料的出口实施精准管控。一个鲜为人知的事实是:上海超导已经建立了完整的原料供应链,从稀土提纯到带材加工全部在国内完成,完全不受国际原材料市场波动的影响。

更具战略意义的是,中国正在将材料优势转化为标准制定权。国际超导技术委员会(IEC/TC90)的最新标准中,上海超导提出的7项技术规范被全部采纳。这意味着未来全球任何聚变装置的设计,都需要考虑中国超导材料的性能参数。

历史总是充满戏剧性!在半导体领域,中国还在为突破5纳米芯片制造而努力,但在核聚变这个更具战略意义的领域内,中国却已经悄然掌控了最关键的"核心技术"——拥有卡美国脖子的能力。