汽车电子产品企业奉天电子冲刺北交所:现金分红超5000万元,拟1.6亿元募资用于补流,前三季度净利润下滑逾三成

每经记者|陈晴 每经编辑|陈俊杰

2022年科创板上市折戟后,上海奉天电子股份有限公司(以下简称“奉天电子”)2025年再度冲刺A股,这一次公司将目光转向了北交所。需要说明的是,由于财务报告有效期临近届满,今年9月份奉天电子向北交所提交中止审核申请并获同意。12月29日下午,奉天电子在新三板发布公告,北交所已恢复对其发行上市的审核。

《每日经济新闻》记者注意到,公司实际控制人为彭雄飞、彭雄兵兄弟,二人签订了一致行动协议。意见分歧时的解决机制,从2021年的“按事项表决”调整为如今的以彭雄飞意见为准,该安排的有效期截至2028年末。但这一设置并未能打消外界的疑虑,监管部门就公司控制权能否长期稳定再次问询。

从业绩来看,奉天电子2022年至2024年整体呈现增长态势,这与赛力斯等重要客户销量增长的带动密切相关。不过,2025年前三季度,随着部分客户订单收缩,公司营收与净利润双双下滑。此外,公司在报告期内累计分红超5000万元,此次IPO计划募资中,拟1.6亿元用于补充流动资金。

“兄弟一致行动协议”面临三年有效期

奉天电子主要从事汽车电子产品的研发、生产和销售,公司产品主要包括汽车热管理系统产品(高压水加热器、空调控制器等)和车载电源产品(车载逆变器、车载 DC-DC 转换器、车载 USB、车载充电机等)两大类。

早在2021年6月,奉天电子就曾提交了科创板上市申请,但在完成三轮问询回复后,于2022年3月主动撤回了申请。

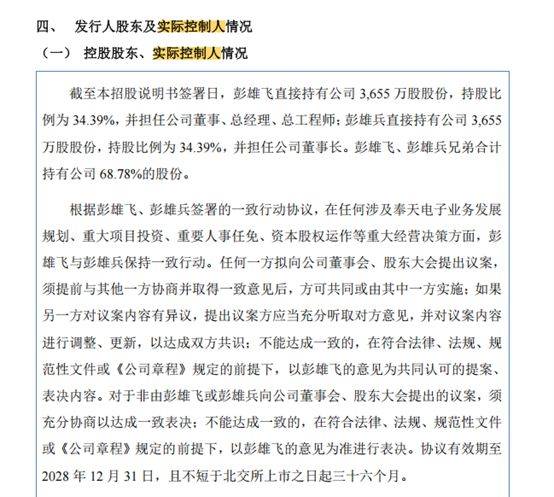

从股权结构来看,彭雄飞、彭雄兵兄弟二人为公司控股股东及实际控制人,二人分别直接持有公司34.39%的股权,合计控制68.78%的股份。在职务上,彭雄飞担任公司董事、总经理及总工程师,彭雄兵则任公司董事长。

那么,若兄弟二人出现分歧将如何处理?在科创板申报及问询回复期间,公司曾披露双方于2020年9月签署的《一致行动协议书补充协议》,约定若在重大事项上存在分歧,二人应进行充分沟通、讨论,直至达成一致方可对外作出决策。监管部门当时直接问询:若二人始终无法达成一致,是否可能导致“公司僵局”?

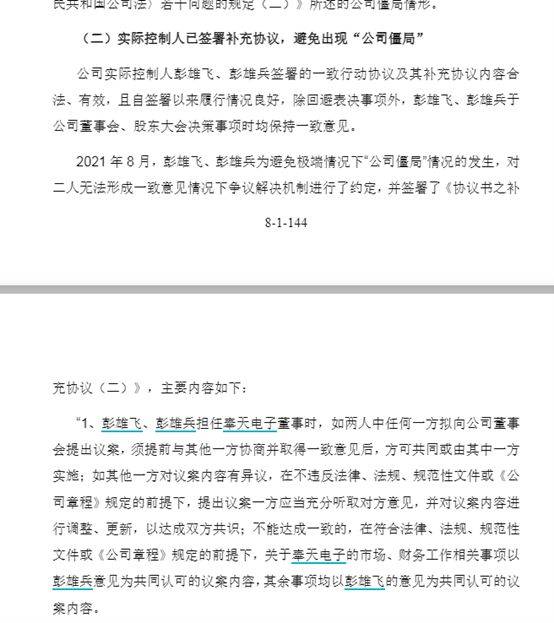

为应对此问题,2021年8月,彭雄飞、彭雄兵再次签署补充协议,明确在董事会提案和股东大会提案等重大事项方面,若意见不一,关于奉天电子的市场、财务工作相关事项以彭雄兵意见为准,其余事项均以彭雄飞的意见为准。

而此次北交所上市申报中,二人对一致行动协议作出了新的安排:若无法达成一致,将以彭雄飞的意见作为共同认可的提案及表决内容。该协议有效期至2028年12月31日,且承诺不短于公司北交所上市之日起三十六个月。

由此,公司实际控制人的一致行动机制,已从过去的“按事项区分决策权”,转变为“设置明确有效期”的结构化安排。

兄弟二人“势均力敌”,那么第三方的力量就颇为关键了:奉天电子三名自然人股东李大来、张曼利、袁征持股合计逾20%,这又将如何影响实际控制权?如此情况下,监管部门再度要求公司说明是否存在控制权不稳定的风险。

前三季度营收和净利润双双下滑

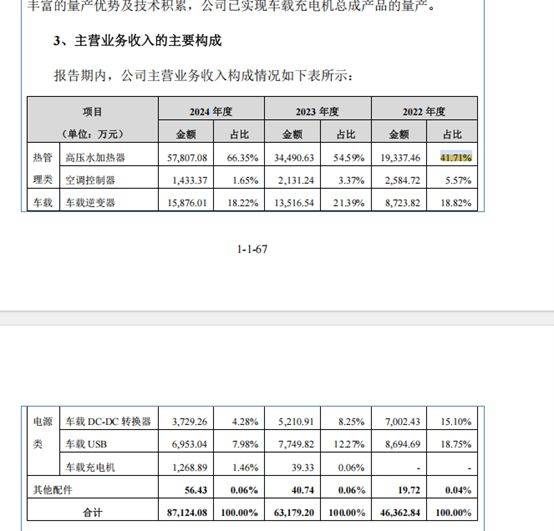

报告期各期(2022年至2024年,下同),奉天电子营收分别为4.75亿元、6.4亿元和8.84亿元,归母净利润分别为3133.52 万元、3474.93万元和8633.57万元。公司招股书显示,这主要是因为公司高压水加热器、车载逆变器等优势产品持续取得新项目并逐步量产爬坡导致收入快速增长。

其中,高压水加热器的表现尤为突出,其占公司总收入的比例从2022年的41.71%提升至2023年的54.59%,并在2024年进一步提高至66.35%,成为公司最大的收入来源。

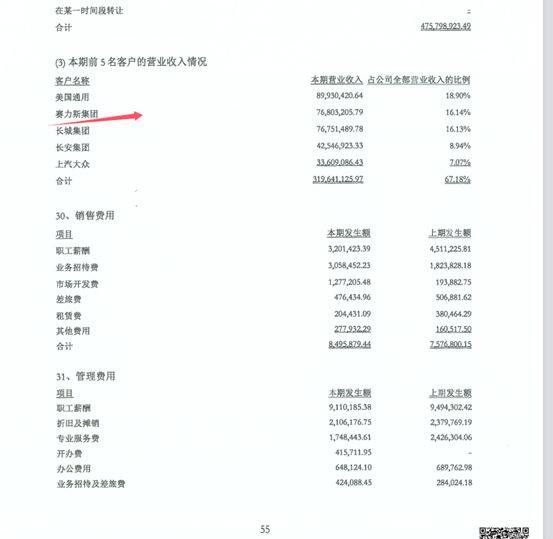

高压水加热器主要用于新能源汽车座舱热管理系统和动力电池热管理系统。2024年奉天电子高压水加热器收入同比增长67.60%,其中销量增长贡献了79.64%的增幅,但产品均价下降抵消了12.03%的收入增长。销量上升主要源于对赛力斯集团和美国通用的销售大幅增加。

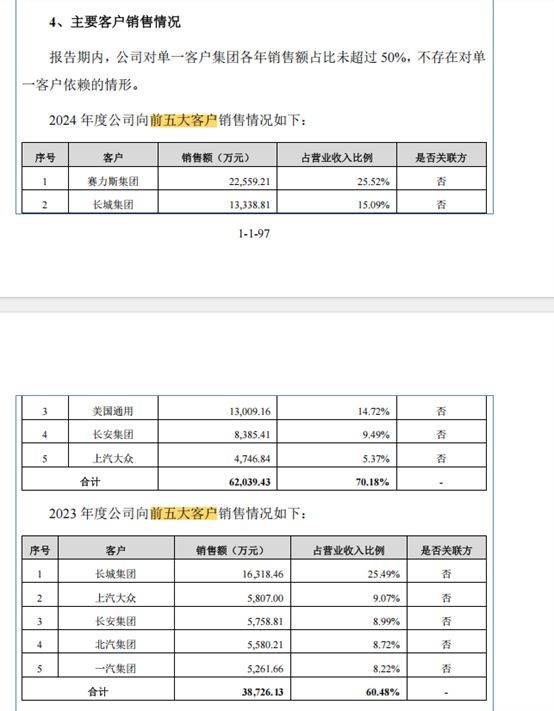

根据披露,赛力斯集团和美国通用在2023年均未进入公司前五大客户名单,而在2024年分别跃居第一和第三大客户,销售收入分别为2.26亿元和1.30亿元,占营业收入比例分别为25.52%和14.72%。

但上述合作似乎并不稳定。今年上半年,奉天电子营收同比下降27.41%,净利润减少33.71%。公司解释称,主要是由于客户订单减少所致;截至2025年前三季度,这一趋势仍未扭转,当期实现营收4.76亿元,同比下滑28.7%,归属于母公司净利润为4241.86万元,同比下降34.2%。

从客户结构看,2025年前三季度,赛力斯集团已退居公司第二大客户,贡献收入7680万元,仅相当于去年全年销售额(2.26亿元)的约三分之一。《每日经济新闻》记者注意到,赛力斯集团自身收入增速也呈现放缓趋势,在2024年增长超300%后,其2025年前三季度增速已降至3.67%。

基于上述情况,监管部门要求公司说明2024年对赛力斯集团、美国通用销售金额大幅增长的合理性,以及报告期内高压水加热器产品收入快速增长的真实性和可持续性。

分红超5000万元,拟募资1.6亿元补流

此次冲刺北交所上市,奉天电子拟募资4.65亿元,分别用于新能源汽车电子生产基地建设项目(二期)、研发中心项目、补充流动资金及归还银行贷款项目。

其中,新能源汽车电子生产基地建设项目(二期)拟投资 2.03亿元,主要用于新增产线以及设备,以提升高压水加热器以及车载充电机等产品的自动化生产能力, 进一步扩大产能。根据北交所近期问询函,项目达产后,公司将新增高压水加热器 80 万台/年,OBC车载充电机6万台/年。

从现有产能来看,2024年,奉天电子高压水加热器产能为115万套,产能利用率为88%,也就是说,在原有产能并未饱和情况下公司打算大幅扩产约七成;此外,车载充电机系公司近年来重点布局的产品,虽公司招股书中披露取得赛力斯集团、东风集团等项目定点,但当前该产品并未放量,2024年销售收入仅为1268.89万元。

就此,监管部门要求说明高压水加热器等原有产品新增产能的必要性及产能消化能力,以及论证说明本次新增车载充电机产能消化能力。

另一个值得关注的安排是,此次冲刺北交所,奉天电子拟募资1.6亿元补充流动资金。而2022年至2024年,奉天电子累计分红5098.82万元。对此,监管部门要求公司分析说明补充流动资金主要用途、必要性、合理性。

就此次北交所上市相关事宜,12月24日,《每日经济新闻》记者致电奉天电子并向公司发送采访邮件,截至发稿未获回复。

封面图片来源:图片来源:每日经济新闻 文多 摄