半导体设备加征25%关税!国产替代有望全面加速,这一高“设备”含量指数弹性领先同类!

据央视新闻消息,当地时间2026年1月14日,美国白宫宣布,从15日起对部分进口半导体、半导体制造设备和衍生品加征25%的进口从价关税。

业内分析指出,此次加征关税对国产半导体设备的直接影响相对有限,但会通过加剧供应链不确定性,为国产设备在存储大周期和自主可控加速的趋势下,创造一个更强劲的“加速替代”窗口。

【国产半导体持续高景气,上游设备确定性与弹性兼具】

2025-2026年,在“行业周期上行”与“国产替代深化”的双轮驱动下,半导体设备作为产业链中的“卖铲人”,表现出更强的需求确定性与增长弹性。

高“设备”含量——半导体设备ETF(561980)跟踪中证半导,标的指数年内涨超15%,超过28个申万一级行业。由于对国产设备、材料和设计龙头高度聚焦,该指数较同类指数呈现更高弹性:2025年至今涨幅87.38%、上一轮半导体周期(2018年)至今最大涨幅超640%,均在同类指数中位居第一。

国信证券指出,半导体景气超预期,多环节陆续提价。受AI增量需求拉动,电子上游涨价品类不断增加,存储和高端PCB产业链仍呈现较严重的供不应求,近期晶圆代工、高端封测、模拟芯片、被动元件、LCD等环节也呈现不同幅度的涨价预期,终端层面已陆续通过涨价向C端传导,行业盈利水平温和修复。

该机构认为,当下时点处于业绩空窗期,部分受益于海外AI算力高增长的标的临近1月份业绩预告催化;同时,26年CES展已开幕,AI手机、AI眼镜、折叠屏等端侧创新预期有望强化春季躁动行情,电子行业2026年或“迈入收获之年”的乐观判断,当前或可关注自主可控(代工+设备)、海外算力+存力链等。

具体到产业链,开源电子认为,半导体设备自主可控可能是新五年期间确定性最高的趋势之一。存储和先进逻辑的扩产增量乐观,能见度进一步提升,在产业加速的过程当中,卖铲人无疑最受益。

【目前半导体设备国产化率进行到哪一步了?】

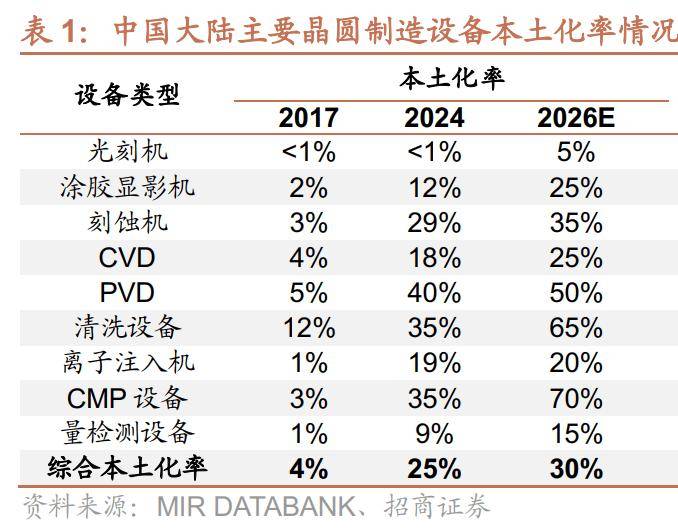

由于高技术壁垒与高价值属性,目前我国半导体设备国产化率较低,自主可控诉求迫切。

根据MIR,2024年中国晶圆制造设备综合本土化率25%,其中光刻机、量检测设备、涂胶显影机的国产化率较低,分别为<1%、9%、12%;MIR预测到2026年,中国晶圆制造设备综合本土化率有望提升至30%。

半导体设备ETF(561980)跟踪中证半导,高度聚焦本轮半导体周期核心受益的“卖铲子”环节,“设备”含量近60%。

该指数前十大权重股集中度接近80%,覆盖中微公司(刻蚀设备)、北方华创(多领域设备)、中芯国际(制造龙头)、海光信息、寒武纪(AI芯片设计)、南大光电(半导体材料)等细分龙头,设备+材料+芯片设计三行业占比超90%,有望充分受益于国产替代成长空间。

风险提示:基金有风险,投资需谨慎。