破局“卡脖子”!全球BOPA龙头中仑新材,抢占超薄电容膜高地

导语:持续引领高端赛道。

作者 | 白猫

编辑 | 小白

11月初,“膜王”中仑新材(301565.SZ)投资25亿元的新能源膜材项目正式投产。投产仪式上,公司发布了行业新一代BOPP电容膜产品——长塑高功能电容膜。

这标志着中仑新材正式进入技术壁垒极高的超薄电容膜赛道。

目前,国内能够规模化稳定生产超薄电容膜的企业极少,而中仑新材也不是突然冒出来的黑马,而是全球市占率超20%的BOPA“膜界老炮”。

“一膜之力”,如何撬动蓝海新赛道?

全球BOPA龙头,新型膜材表现亮眼

今年前三季度,公司营收15.4亿元。第三季度公司利润实现环比、同比显著回升,边际改善。归母净利润环比增长约121%、同比增长67%。

背后的核心驱动力来自毛利率的修复,从上年的9.3%升至14.7%,同比提升5.4个百分点。

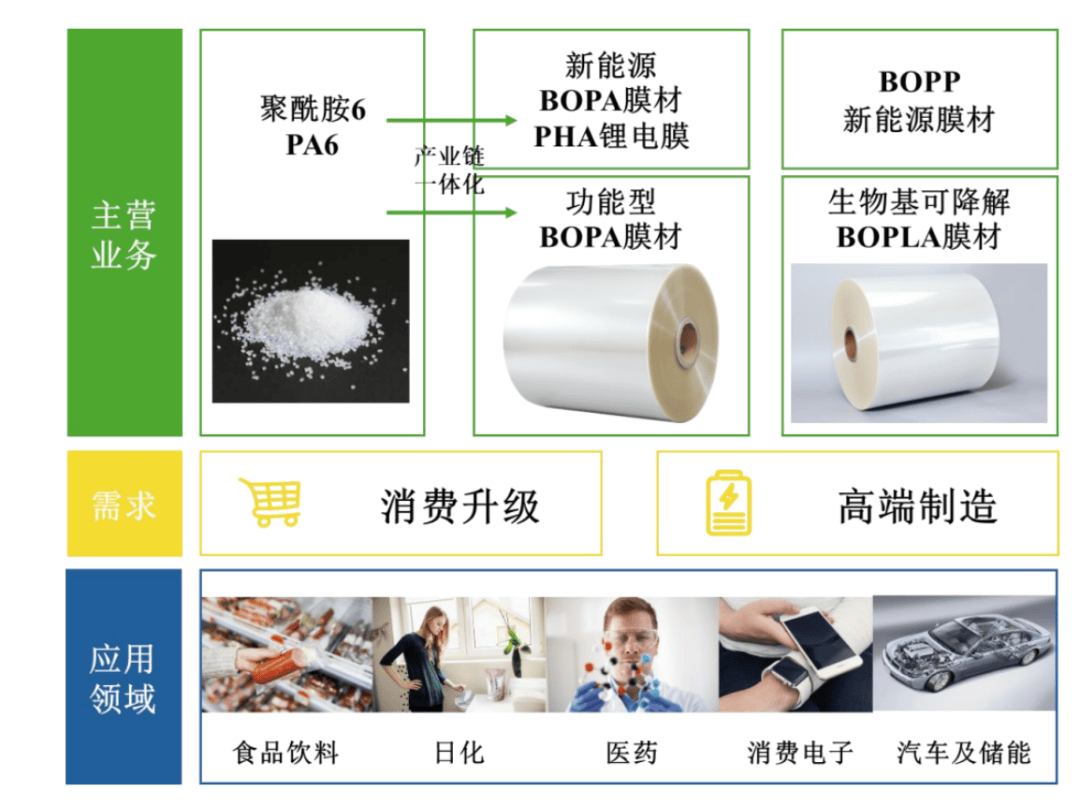

公司产品广泛应用于新能源电池封装材料及电芯、电子元器件、食品饮料、日化、医药等多个领域,聚焦新能源及消费领域。

主要产品包含BOPA膜材、BOPP新能源膜材、生物基可降解BOPLA膜材、高性能聚酰胺材料。

其中BOPA膜材是公司业绩主力,今年上半年营收占比80%。具体产品包含新能源BOPA膜材(新型BOPA膜材之一)、功能型BOPA膜材(含通用型BOPA膜材与其他新型BOPA膜材)。

(2025年度向不特定对象发行可转换公司债券募集说明书)

从具体产品看,公司毛利率的提升,要归功于高端产品——新型BOPA膜材的出色表现。上半年,该产品毛利率同比提高6.35个百分点,达到51.3%的高水平。

新型BOPA膜材实现毛利率提升,具备技术壁垒的产品,在市场波动中展现了更强的韧性。

目前,PHA锂电膜是公司新能源膜材的盈利贡献主力。它作为铝塑膜最外层的尼龙材料,承担着软包锂电池的封装防护功能,对材料的柔韧性、抗穿刺性、耐冲击性等性能要求极高。

公司率先实现了国产化替代,是除日本厂商外铝塑膜用尼龙层的主要供应商。

公司已进入紫江新材、璞泰来(603659.SH)、明冠新材(688560.SH)等国内主要铝塑膜厂商供应链以及比亚迪(002594.SZ)、宁德时代(300750.SZ)、蜂巢能源、孚能科技(688567.SH)、欣旺达(300207.SZ)、珠海冠宇(688772.SH)等品牌厂商的供应链。

随着我国新能源汽车、电化学储能等行业快速发展,软包锂电池凭借高安全性、轻量化等优势,渗透率有望持续提升。

不仅如此,软包技术在固态电池规模化生产中也在推广,铝塑膜市场需求将同步增长,进而带动BOPA膜材的需求不断扩大。

投产超薄电容膜

中仑新材从BOPA拓展至BOPP,聚焦的是新能源产业升级中“卡脖子”的细分领域——高端超薄电容膜。

在新能源产业升级的浪潮中,薄膜电容器的技术迭代方向明确指向耐高压、耐高温、超薄化,性能直接决定新能源汽车电驱系统的效率、光伏逆变器的稳定性乃至智能电网的安全系数。

(中仑新材官网)

据灼识咨询预测,2024-2029年全球薄膜电容器市场CAGR将达14.9%,2029年规模将突破485亿元。

从原材料供给端来看,2-4微米的高端超薄电容膜产能紧缺,核心产能被国外企业垄断。

面对产能紧缺的核心赛道,为什么极少有国内企业能规模化量产?

答案是:技术壁垒。

超薄电容膜要求在微米级的薄膜上实现极致的厚度均匀性、优异的介电性能和耐高温特性。这背后涉及的任何一个环节出现短板,都可能导致产品性能的缺陷和良率的下降。

而这,恰恰是中仑新材最擅长的领域。

公司作为全球BOPA龙头,是全球极少数同时成熟掌握分步拉伸、机械同步拉伸和磁悬浮线性电机同步拉伸三种工艺的企业,并且开创了第五代低碳双向拉伸技术。

公司在材料基理研究、高端膜材研发、拉伸工艺创新等方面积累了丰富的技术储备,手握超200项核心专利。

丰厚的技术储备让公司具备能够在新材料领域持续挖掘高附加值、高技术壁垒的高功能性膜材的能力,以技术驱动产品迭代,不断开拓行业应用新边界。

值得一提的是,中仑新材此次投产的BOPP产线宽幅达6.4米,是新能源超薄电容膜领域宽幅最大的BOPP生产线。

更大的生产宽幅,意味着更大的技术难度。

据了解,公司BOPP产线自动化水平极高,技术达到国际领先,在实现产品性能更优、一致性更强的同时,单位能耗进一步降低,被定义为“新一代高端电容膜产品”。

研发驱动+资源整合,备战下一个“黄金十年”

如果说技术壁垒决定了中仑新材的产品竞争力,那么产业资源整合力,则影响它的市场拓展效率。

在BOPA主业上,公司是众多新能源一线厂商的核心供应商,已建立的品牌背书有利于BOPP等新产品切入市场。

此次投产仪式上,国内薄膜电容器龙头法拉电子(600563.SH)、动力系统龙头汇川联合动力、电子元器件龙头江海股份(002484.SZ)、复合集流体龙头广东英联等下游龙头悉数到场。

据了解,公司已手握多个意向订单。这意味着“新一代高端电容膜产品”一经投产,便打通了从研发到商业化的“最后一公里”,将有效填补高端市场的供给缺口。

凭借先发和寡占优势,该业务有望成为公司未来的重要增长引擎。

但这,或许只是公司新能源版图的一小部分。

在同一项目基地,公司还规划了用于生产复合集流体基膜的产线。

复合集流体基膜在动力电池、储能电池、消费电池等领域前景广阔。据灼识咨询预测,我国复合铜箔市场规模将从2025年的110.9亿元增至2029年的494.7亿元,CAGR高达45.2%。

从PHA锂电膜,到固态电池专用BOPA的成功研发(行业首例),到长塑高功能电容膜,再到未来的复合集流体基膜。

中国科学院院士欧阳明高预测,以光伏、风电、锂电池为代表的新能源基础产业,预计在2025-2035年期间市场规模将有三倍左右的增长空间,成为十万亿级大产业。

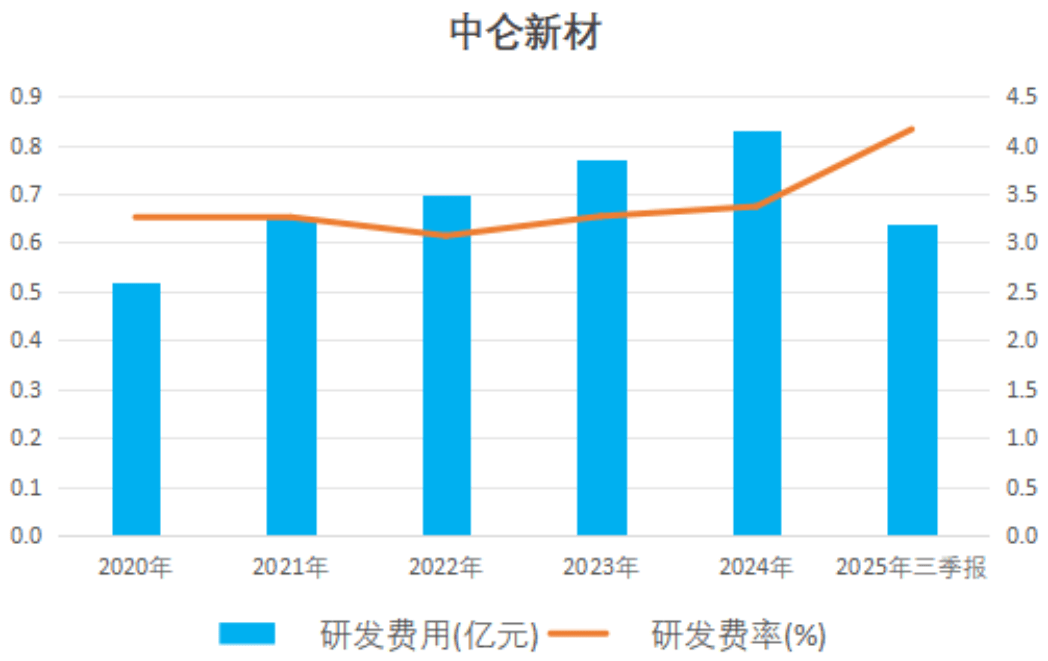

中仑新材在研发上持续加码。

今年前三季度研发费用同比增长14.2%,研发费用率为4.2%,业内领先。

(来源:Choice终端,制图:市值风云APP)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究