交付能力定生死!解码A股光通信芯片三季报

当AI算力需求以“每3.5个月翻一番”的速度增长,作为数据传输“核心引擎”的光通信芯片,正迎来产业变革。2025年三季度,A股光通信芯片赛道六家核心企业——长光华芯、仕佳光子、源杰科技、光迅科技、华工科技、太辰光的三季报密集披露,数据显示行业“高增长成常态,交付能力成护城河”的特征。

营收高增成常态

三季报数据显示,受益于国内“东数西算”工程落地高峰、海外亚马逊、微软等云厂商数据中心扩容加速,六家企业营收全部实现两位数增长,其中三家增速超40%,形成“头部领跑、中小突围”增长梯队。

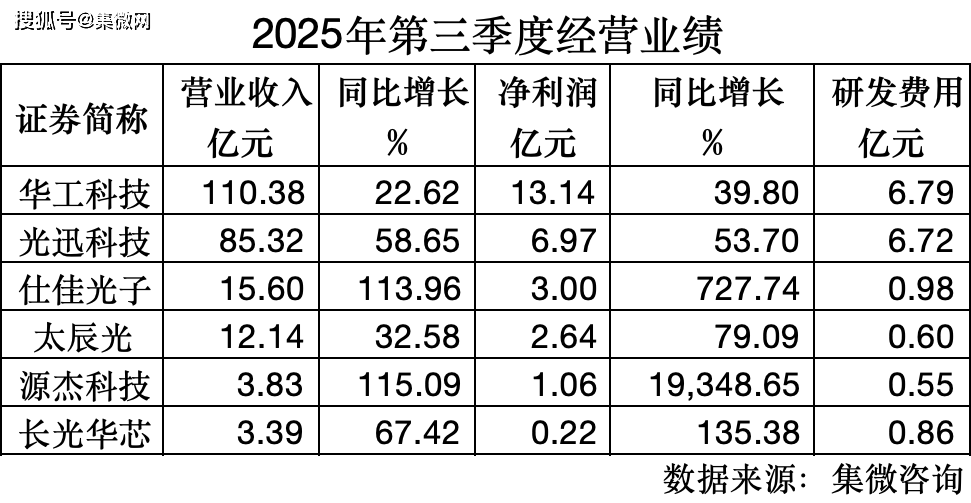

华工科技作为行业“营收一哥”,前三季度累计营收110.38亿元,同比增长22.62%,其800G硅光芯片产能利用率维持在95%以上,是拉动营收的核心动力。仕佳光子前三季度营收15.6亿元,AWG芯片订单量较去年同期激增3倍,直接推动营收进入快速增长通道。长光华芯凭借光通信业务突破,三季度营收1.25亿元,同比大涨66.3%,光通信芯片从“试产”转入“批量出货”,成为继高功率激光芯片后的第二增长曲线。

与营收普遍高增不同,盈利端分化呈现“冰火两重天”。仕佳光子以727.74%的净利润增速成为行业黑马,前三季度净利润3亿元,较去年全年增长近5倍。其DWDMAWG芯片在电信骨干网升级中实现进口替代,产品毛利率超45%,产能利用率达100%。

光迅科技、华工科技展现头部企业盈利韧性,前三季度净利润分别为7.19亿元、13.21亿元,同比增速均超40%;光迅科技自研1.6T光模块驱动芯片出货量环比增长30%,进一步优化盈利结构。太辰光凭借高附加值光通信配套产品,实现利润增速(68%)为营收增速(28.3%)的2.4倍,毛利率稳定在35%以上,凸显细分领域竞争优势。

值得一提的是,源杰科技前三季季度营业收入3.83亿元,同比增长115.09%,净利润1.06亿元,同比增长193倍。目前其400GEML芯片已完成客户验证,预计四季度小批量生产,1.6T芯片研发进入关键阶段。

交付能力成护城河

随着800G光模块进入批量交付期、1.6T产品启动小批量试产,下游客户对芯片交付周期要求提升,“交付能力”成为企业获取订单的关键。

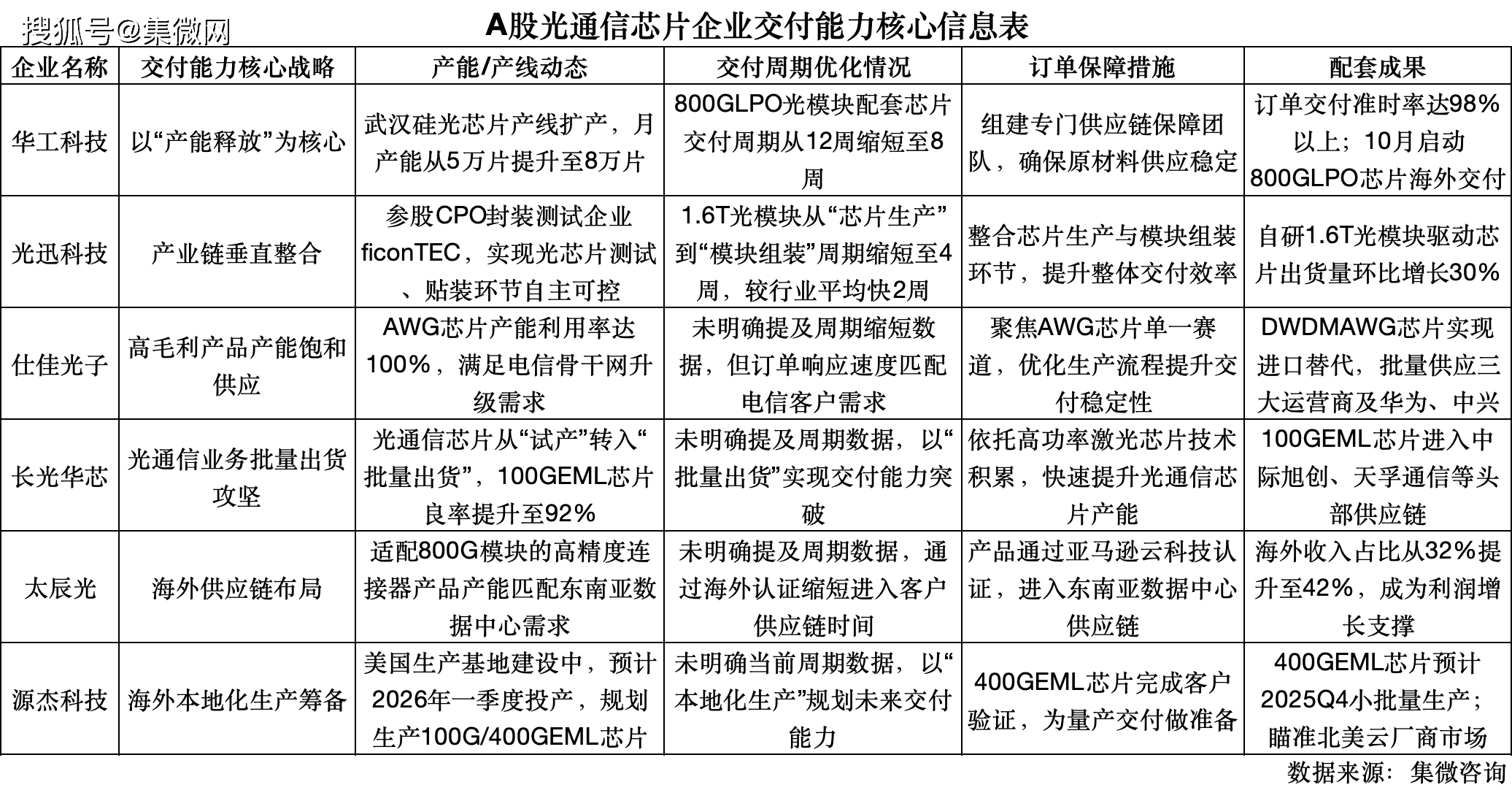

华工科技三季度以“产能释放”为核心战略,位于武汉的硅光芯片产线经半年扩产,月产能从5万片提升至8万片,800GLPO光模块配套芯片于10月启动海外交付,交付周期从12周缩短至8周,且组建专门供应链保障团队确保原材料供应稳定,订单交付准时率达98%以上。

光迅科技通过“产业链垂直整合”强化交付能力,其参股的CPO封装测试企业ficonTEC,已实现光芯片测试、贴装环节自主可控,1.6T光模块从“芯片生产”到“模块组装”周期缩短至4周,较行业平均水平快2周。

技术攻坚层面,六家企业依自身优势选不同赛道,避免“同质化竞争”。仕佳光子聚焦AWG芯片领域,最新推出的16通道AWG芯片插损降低至0.8dB,性能达国际领先水平,已批量供应国内三大运营商及华为、中兴等企业,在电信市场市占率提升至35%。长光华芯跨界布局,将高功率激光芯片技术优势延伸至光通信领域,100GEML芯片良率提升至92%,进入中际旭创、天孚通信等头部光模块厂商供应链,实现“激光+光通信”双轮驱动。

太辰光深耕光通信配套领域,避开芯片制造激烈竞争,其适配800G模块的高精度连接器产品通过亚马逊云科技认证,进入东南亚数据中心供应链,海外收入成为利润增长重要支撑。源杰科技押注高端市场,美国生产基地预计明年一季度投产,主要生产100G/400GEML芯片,瞄准北美云厂商市场,本地化生产可缩短交付周期、优化客户服务,助力进入全球主流供应链。

三重动力推动国产替代

2025年三季度数据背后,政策、需求、技术三重动力共振,推动国产光通信芯片从“中低端替代”向“高端突破”跨越,行业格局深刻变革。

政策端精准扶持为国产芯片“保驾护航”。《国家数据基础设施建设指引》明确提出,推动400G/800G高带宽全光连接技术研发与应用,加大对光芯片等核心器件支持力度,政策红利持续向芯片环节倾斜。产业层面,国内光芯片国产化率从2020年45%提升至78%,其中AWG芯片市占率从15%跃升至67%,III-V族材料自主化率达83%,产业链自主可控能力显著增强。

需求端爆发为国产芯片提供“练兵场”。全球数据中心资本支出以21%年复合增长率扩张,预计2029年达1.2万亿美元;800G光模块进入批量部署期,1.6T模块启动小批量试产,直接拉动高速光芯片需求。工信部数据显示,截至9月末,全国10GPON端口数达3096万个,光缆线路总长度突破7444万公里,国内“东数西算”工程已建成10个国家数据中心集群,为国产光通信芯片提供广阔应用场景。

技术迭代加速行业“洗牌”。光通信产品生命周期从传统5-8年压缩至1.5-3年,企业需保持高强度研发投入以跟上技术节奏。数据显示,国内光芯片企业研发投入强度平均达22%,较全球行业均值高7个百分点,长光华芯、源杰科技等企业研发投入占比超30%。关键技术领域,国产企业突破显著:薄膜铌酸锂调制器芯片良率提升至92%,与海外巨头差距从3年缩短至1年以内;硅光集成芯片实现8通道集成,速率达1.6T,具备与海外产品竞争能力。

当前国产光通信芯片处于“量价齐升”起点,能在交付周期、技术迭代与全球化布局中找到平衡的企业,有望未来3-5年实现从“国内龙头”到“全球玩家”的蜕变,行业国产替代率也将从目前78%提升至90%以上,实现真正自主可控。